2015-02-14

2015-02-14 1167

1167Управленческий учет – интегрированная система внутреннего управления предприятием, представляющая информацию о затратах и результатах деятельности как всего предприятия, так и его отдельных структурных подразделений, предназначенную для принятия оперативных и стратегических управленческих решений.

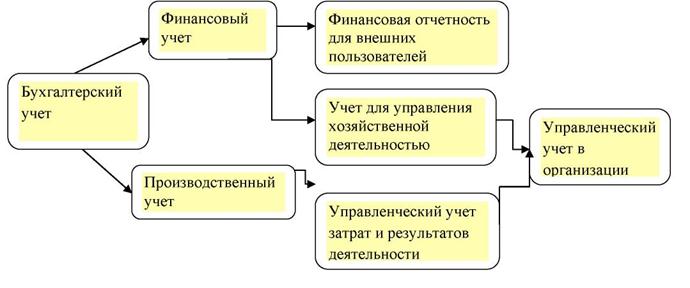

Управленческий учет является системой, обеспечивающей получение и поставку информации, необходимой для управления предприятием. В систему управленческого учета включены прогнозирование и планирование затрат и результатов деятельности и значительная часть производственного бухгалтерского учета. В общем виде соотношение современного бухгалтерского, финансового, производственного управленческого учета можно представить в виде схемы, изображенной на рисунке 1 [1, с.26].

Рис. 1 Взаимосвязь финансового, производственного и управленческого учета

Из приведенной схемы видно, что управленческий учет состоит как бы их двух

компонентов: производственного учета, предназначенного для внутреннего управления

производством и сбытом продукции, и той части финансового учета, которая служит для

управления финансовой деятельностью непосредственно в организации. Содержание

управленческого учета представлено на рис. 2.

Рис. 2. Содержание управленческого учета

Система управленческого учета состоит из множества процедур, которые могут меняться в зависимости от целей управления. Тем не менее, они должны отвечать определенным принципам. К принципам, применимым в управленческом учете, можно отнести:

- непрерывность деятельности предприятия;

- использование единых для планирования и учета (планово-учетных) единиц измерения;

- оценка результатов деятельности подразделений предприятия;

- преемственность и многократное использование первичной и промежуточной информации в целях управления;

- формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления;

- применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью;

- полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета;

- периодичность, отражающая производственный и коммерческий циклы предприятия, установленные учетной политикой.

Информация управленческого учета предназначена для использования внутри организации, что и обусловливает коммерческую тайну данных управленческого учета; предназначена для принятия управленческих решений, в чем и состоит возможность

активного ее воздействия на процесс производства; существенную часть этой информации составляют данные о затратах.