2015-02-14

2015-02-14 6821

6821Процессы в ходе хозяйственной деятельности протекают в определенной последовательности, составляя как бы цепь операций или событий, на каждой стадии которой продукт или услуга приобретает дополнительную полезность и стоимость. С учетом последовательности процессов и добавления стоимости на каждом из них и появился термин «цепочка ценностей». На рисунке 3 изображены процессы хозяйственной деятельности.

Рис. 3. Управленческий учет в цепочке ценностей организации

В производственной деятельности любой организации основными вопросами

являются снабжение, производство, сбыт (реализация) готовой продукции и координация

деятельности по производству.

Процесс снабжения – это совокупность операций, обеспечивающих предприятие

необходимыми предметами и средствами труда. Основная задача предприятия по

организации снабжения – своевременное бесперебойное и комплексное снабжение

производства всеми необходимыми материальными ресурсами при минимальных издержках управления запасами.

|

|

|

Обеспечение производств сырьем, материалами, покупными полуфабрикатами и готовыми изделиями связано с выполнением таких функций, как закупка, транспортировка, складская переработка и другими. Все эти операции планируются, осуществляются, контролируются и регулируются специализированными службами, подразделениями снабжения или специальными сотрудниками (в зависимости от размера предприятия).

В снабженческой деятельности предприятия можно выделить два основных вида функций: внешние и внутренние (табл. 2).

Таблица 2- Функции снабжения

| Внешние функции | Внутренние функции |

| поиск возможных поставщиков материальных ресурсов, анализ и выбор наиболее подходящих из них; заключение договоров с поставщиками | планирование материально-технического снабжение на основе баланса материальных ресурсов (плана снабжения) |

| организация и планирование снабжения средствами и предметами труда производственных подразделений | |

| установление рациональных хозяйственных связей по поставкам продукции на предприятие, заключение договоров с потребителями | лимитирование отпуска материалов со склада |

| подготовка материальных ресурсов к производственному потреблению, отпуск и доставка материальных ресурсов со склада на место их потребления | |

| выбор средств доставки материальных ресурсов от поставщиков и к потребителям, заключение договоров с транспортными фирмами | оперативное регулирование движения материальных ресурсов, контроль над их использованием на предприятии |

Различают две формы снабжения:

- транзитная форма снабжения – предприятие получает сырье и материалы непосредственно от предприятий, их добывающих, обрабатывающих или производящих;

|

|

|

- складская форма снабжения – материальные ресурсы предприятие получает с баз и складов снабженческо-сбытовых организаций, оптовых и розничных торговых фирм.

Процесс взаимодействия производственных факторов на предприятии, направленный на превращение исходного сырья (материалов) в готовую продукцию, пригодную к потреблению или к дальнейшей обработке, образует производственный

процесс или производство. Наиболее крупными частями производственного процесса являются основное, вспомогательное и побочное производства.

Производственная стадия делится, в свою очередь, на ряд производственных операций, представляющих собой первичное звено, элементарную, простейшую составную часть процесса труда.

По назначению производственные операции делят на:

- технологические (основные), в результате которых вносятся качественные изменения в предметы труда, его состояние, внешний вид, форму и свойства;

- транспортные, изменяющие положение предмета труда в пространстве и создающие условия для поточного производства;

- обслуживающие, обеспечивающие нормальные условия для работы машин (их чистка, смазка, уборка рабочего места);

- контрольные, способствующие правильному выполнению технологических операций, соблюдению заданных режимов (контроль и регулирование процесса).

Сбыт подразумевает законченные производством на данном предприятии изделия, работы и услуги, которые могут быть предложены рынку как товары. Под сбытом следует понимать комплекс процедур продвижения готовой продукции на рынок:

-получение и обработка заказов,

-комплектация и подготовка продукции к отправке покупателям,

-отгрузка продукции на транспортное средство и транспортировка к месту продажи или назначения,

и организацию расчетов за нее (установление условий и осуществление процедур расчетов с покупателями за отгруженную продукцию). Главная цель сбыта – реализация экономического интереса производителя (получение предпринимательской прибыли) на основе удовлетворения платежеспособного спроса потребителей.

Координация деятельности организации означает синхронизацию прилагаемых усилий, их интеграцию в единое целое.

Вопрос 1.4. Элементы системы управленческого учета, самостоятельно определяемые предприятием при ее проектировании: классификация затрат; увязка мест возникновения затрат с ЦО; степень детализации рабочего плана счетов в учетной политике; выбор варианта взаимодействия с системой финансового учета

Элементом системы управленческого учета являются затраты, которые можно классифицировать по следующим признакам:

- классификацию затрат, связанных с производством продукции и определением себестоимости;

- классификацию затрат для принятия решений и планирования;

- классификацию затрат в целях контроля и регулирования.

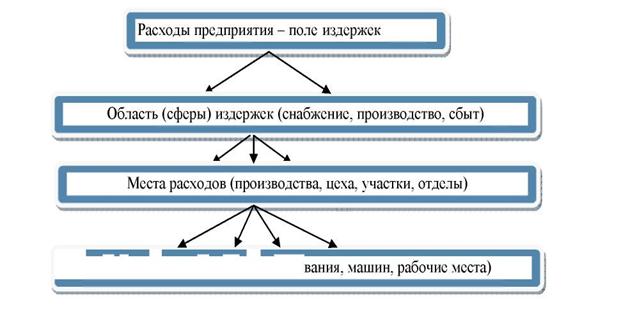

Особое значение имеет дифференциация издержек по местам затрат для промышленного предприятия — основного производственного подразделения экономики. Здесь каждое место затрат либо связано с изготовлением продукции, либо с обслуживанием, организацией производства и его управлением. Многообразие соответствующих вариантов их обособления в общем виде может быть сведено к некоторой иерархической системе, состоящей из четырех основных ступеней: поле, область (сфера), место и.центр расходов. Взаимосвязь между ними можно представить в виде схемы (рис. 4) [1].

Учет затрат по центрам ответственности основан на установлении взаимосвязи затрат с действиями конкретных лиц, ответственных за расходование определенных ресурсов и получение определенных доходов, необходим для оценки управленческой деятельности менеджера. Все затраты по центрам ответственности должны классифицироваться как регулируемые и нерегулируемые со стороны менеджера центра ответственности[1].

|

|

|

Выбор варианта ведения бухгалтерского управленческого учета зависит от таких факторов, как размер предприятия, степень централизации учета, организационная и производственная структура предприятия и пр. План счетов представляет возможность учета затрат на производство внутри единой системы бухгалтерского учета (финансового и управленческого) или обособленно с применением специализированной системы

бухгалтерских счетов. Таким образом, допускается возможность существования однокруговой (монистической, интегрированной) и двухкруговой (вариант автономии) систем организации учета.

Суть однокруговой модели учета состоит в том, что счета управленческого и финансового учета, отражающие затраты на производство, ведутся в единой системе бухгалтерского учета без обособления калькуляционных счетов в систему управленческого учета.

|

Центры затрат (группы оборудо

Рис. 4. Дифференциация поля издержек предприятия

Двухкруговая система учета предусматривает вариант организации учета затрат по элементам. Для этого в плане счетов составлены свободные позиции с 30-й по 39-ю, из которых пять предназначены для элементов «Материальные затраты»; «Затраты на оплату труда»; «Отчисления на социальные нужды»; «Амортизация»; «Прочие затраты», а остальные – для учета результатов производственной деятельности, объемов производства и продаж в разрезе подразделений и организации в целом. Связь между финансовой и производственной бухгалтерией и обеспечение тождественности их данных рекомендовано осуществлять с помощью счетов-экранов, т.е. отражающих (зеркальных) счетов.