2015-02-14

2015-02-14 2157

2157Рассматривая современное состояние российского страхового рынка, следует отметить, что отечественный рынок можно определить в большей мере как перспективный, или потенциальный. Существуют разные мнения в оценках его емкости или охвата страхованием рисковой составляющей отечественной экономики. В одних источниках указывается, что в нашей стране застраховано всего 7% возможных рисков, традиционно подлежащих страхованию в развитых странах. В других - высказывают предположение о застрахованности 10% всех производственных фондов нашей страны и на этом основании делают вывод о потенциальной возможности восьми-, девятикратного роста поступлений премий, даже при сохранении прежней глубины страхования (текущих страховых покрытий и страховых сумм).

Об уровне развития российского страхового рынка можно судить по величине доли страховых услуг в валовом внутреннем продукте (ВВП) страны. В экономически развитых странах этот показатель составляет 812%. Во времена существования монополии «Госстраха» доля страховых услуг в ВВП доходила до 3%. В настоящее время эта доля достигает чуть более 1,5%.2 Экономические кризисы и реформы крайне отрицательно отразились на состоянии страхового рынка в России. На данный момент развитие национальной системы страхования признается одной из приоритетных задач государства.[1]

О развитии страхового рынка в России можно судить и по динамике объема поступлений страховой премии.

Основной тенденцией на страховом рынке России с учетом ОМС – Обязательного Медицинского Страхования являлось неуклонное увеличение объемов премий со среднегодовым темпом прироста 13,5%. Однако с началом экономическим кризисом, отрицательный эффект от которого проявился именно в 1 квартале 2009 года, наметилось значительное сокращение темпов роста рынка. За пять лет сборы премии по страхованию жизни упали в шесть раз, что вызвано очищением страхования жизни от налогосберегающих схем.

Опираясь на результаты маркетинговых исследований и мнения экспертов страхового рынка, агентство ТОП-ЭКСПЕРТ сообщает следующее: По итогам 1 квартала 2009 года страхование жизни оказалось наименее затронуто кризисом и показало наибольший прирост среди всех видов страхования (остальные виды, кроме добровольного страхования ответственности и ОМС, продемонстрировали отрицательную динамику).

При этом снижается доля кэптивных страховщиков за счет сокращения сотрудников организаций-страхователей, а также краткосрочного страхования жизни заемщиков за счет сжатия кредитования. Долгосрочное страхование жизни пока демонстрирует рост сборов премии. Положительную динамику имели и объемы страховых выплат во всех видах страхования. За прошедшие пять лет сохранилась тенденция по сокращению числа участников страхового рынка России.

Государственный реестр на 01.04.09 содержит сведения о 769 страховых компаниях, за первый квартал отозвано 17 лицензий, из них четыре страховщика занимались ОСАГО, - их премии в данном виде составили 1,5 млрд. рублей.

Ввиду высокой убыточности сегмента ОСАГО можно ожидать ухода компаний, ориентированных на развитие данного вида, особенно со значительной долей бизнеса в регионах.

Также с рынка возможно будут уходить и региональные страховщики, имеющие проблемы с ликвидностью активов, высокой убыточностью и особенно, уровня расходов. Также возможен уход ряда компаний из первой сотни страховщиков, поскольку активно собирая страховые премии, страховщики дабы подержать платежеспособность компании, зачастую предлагают ставки, существенно ниже рыночных и ставок прошлого 2008 года, что вероятно является демпингом. В результате в кризисный период количество игроков неизбежно существенно сократится, - так предполагают эксперты компании Ингосстрах.

Согласно данным ФССН (Федеральной службы страхового надзора), российские страховщики за первый квартал 2009 года увеличили сбор премий, включая ОМС, по сравнению с аналогичным периодом 2008 года на 6,0% до 243,2 млрд. рублей, выплаты выросли на 28,8% до 163,9 млрд. рублей, что представлено на диаграмме рисунка 1.

Рис.1. Динамика страховых премий страхового рынка России.

На основании информации ФССН агентство ТОП-ЭКСПЕРТ представляет диаграмму соотношения сбора страховых премий и выплат по наиболее востребованным в России страховым продуктам во втором квартале 2009 (оценивается совокупный страховой российский рынок) – рисунок 2.

Рис. 2. Диаграмма соотношения сбора страховых премий и выплат по наиболее востребованным в России страховым продуктам во втором квартале 2009 года.

Как видно из диаграммы, самые большие выплаты приходятся на сегмент страхования транспортных средств, здесь выплаты составили примерно 85%, по ОСАГО выплаты составили почти 60%, наиболее доходными сегментами для страховщиков являются сегменты: страхование имущества юридических лиц без учета транспортных средств - процент выплат 16,5 и страхование от несчастных случаев и болезней – выплаты 17,8% от страховых премий.

Непосредственными конкурентами на страховом рынке являются универсальные рыночные страховщики, соответственно, без кэптивных и схемных страховщиков. В ряде субъектов России компании конкурируют как с филиалами крупнейших страховщиков, так и с сильными региональными страховыми организациями.

На приоритетном для большинства страховщиков сегменте рынка - добровольное страхование иное, чем страхование жизни и ОСАГО, конкурентами являются страховые компании: СОГАЗ, Росгосстрах, РЕСО-Гарантия, Альфастрахование. Сегментация представлена в качестве диаграммы на рисунке 3.

Рис. 3 Сегментация рынка по конкурентам в сегменте - добровольное страхование иное, чем страхование жизни и ОСАГО.

В сегменте добровольного личного страхования, включая страхование от несчастных случаев и болезней и страхование медицинских расходов, конкурентами являются компании СОГАЗ, РОСНО, ЖАСО, Альфастрахование. Сегментация рынка показана на диаграмме рисунка 4.

Рис. 4 Сегментация рынка по конкурентам в сегменте - добровольное личное страхование.

К конкурентным преимуществам страховых компаний в этом сегменте можно отнести: наличие соглашений о сотрудничестве с ведущими клиниками Российской Федерации, наличие собственной сети клиник, присутствие постоянных представительств в странах массового посещения российскими туристами, круглосуточных диспетчерских служб, укомплектованных медицинскими специалистами со знанием иностранных языков.

В сегменте страхования имущества субъектов хозяйствования и физических лиц, включая транспорт, конкурентами являются Росгосстрах, СОГАЗ, РЕСО-Гарантия, Альфастрахование – рисунок 5.

Рис. 5 Сегментация рынка по конкурентам в сегменте - страхования имущества субъектов хозяйствования и физических лиц, включая транспорт.

Конкурентными преимуществами в этом виде страхования являются: опыт работы с крупными предприятиями, широкая сеть филиалов и представительств, в том числе и за пределами РФ, прочная система перестраховочной защиты, в том числе и на зарубежных перестраховочных рынках, наличие агентской сети на всей территории РФ, качественный сервис в области урегулирования убытков, в том числе полнотой и своевременностью выплат, что в кризисных условиях позволяет привлекать большое количество клиентов, ищущих надежную страховую защиту.

В сегменте добровольного страхования ответственности первое место в рейтинге по объемам полученных премий принадлежит Ингосстраху (рис.6).

Рис. 6 Сегментация страховщиков на рынке добровольного страхования ответственности

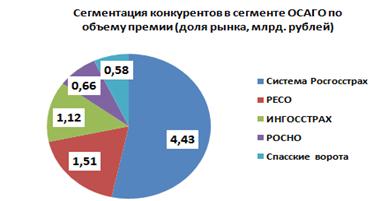

ОСАГО - Обязательное страхование гражданской ответственности владельцев транспортных средств. Основными конкурентами на данном рынке выступают Росгосстрах, РЕСО-Гарантия, РОСНО и Спасские ворота (рис. 7).

Рис. 7 Сегментация страховщиков в сегменте рынка ОСАГО.

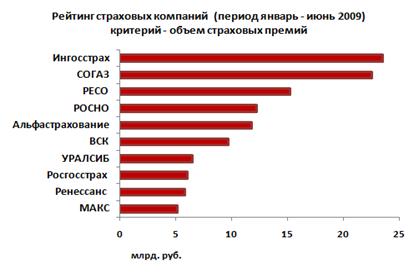

Далее перейдем к рассмотрению рейтинга страховых компаний по итогу первого полугодия 2009.Составление рейтинга базируется на данных маркетинговых исследований агентства ТОП-ЭКСПЕРТ, включая критерий – объем страховых премий за исследуемый период (январь-июнь 2009). В тройку лидеров входят: Ингосстрах с объемом премии 23 млрд. рублей; СОГАЗ – 22,5; РЕСО – 15,2 млрд. Справка о деятельности компании с 2005 по 2008:

2005 год: СОГАЗ завершил выплату страхового возмещения ООО «Оренбурггазпром» и ООО «Уралтрансгаз» в размере 750 млн. рублей в связи с пожаром на гелиевом заводе в августе 2004. Советом директоров ОАО «СОГАЗ» принята Стратегия развития Страховой Группы до 2007 года. В число клиентов ОАО «СОГАЗ» вошли Российские железные дороги, РАО «ЕЭС России», Росатом, Роснефть, транспортная компания «Россия». Страховая Группа «СОГАЗ» приобрела долю в уставном капитале ООО «СК «Нефтеполис» в размере 85%. Открылся офис VIP-продаж Страховой Группы «СОГАЗ» в деревне Жуковка на Рублево-Успенском шоссе.

2006 год: СОГАЗ стал официальным партнером футбольного клуба "Зенит". Страховая Группа «СОГАЗ» приступила к реализации Национальной программы поддержки и восстановления памятников культурного наследия России. Группа стала участником Российского сельскохозяйственного страхового пула (РССП). СОГАЗ приступил к реализации новой Программы страхования малого и среднего бизнеса – «СОГАЗ-Предприятие».

2007 год: Выигран тендер на право заключения договоров страхования ОАО «Газпром» и его дочерних обществ на период 2007–2011. АБ «Газпромбанк» и Страховая Группа «СОГАЗ» начали специальную совместную программу для держателей банковских карт Газпромбанка. Уставный капитал Страховой Группы «СОГАЗ» увеличен с 935 116 500 рублей до 3 085 884 450 рублей. Совет директоров СОГАЗа утвердил стратегию развития Группы до 2012 года.

2008 год: Выигран конкурс на право заключения договоров страхования имущественных интересов ОАО «Мосэнерго» и его работников на период 2008-2011. Fitch Ratings присвоил ключевому участнику Страховой Группы «СОГАЗ» – ОАО «СОГАЗ» международный рейтинг финансовой устойчивости («РФУ») «BB» и национальный РФУ «AА-(минус)(rus)», прогноз по рейтингам – «Стабильный». Выигран конкурс на право страхования имущества 17 предприятий Группы «СИБУР» на общую сумму 322,7 млрд. рублей. Председатель Правления Страховой Группы «СОГАЗ» Вадим Янов избран председателем Наблюдательного Совета Российского ядерного страхового пула (РЯСП). Заключен договор по перестрахованию оффшорных энергетических проектов, позволяющий СОГАЗ принимать на страхование риски на сумму до 1 млрд. долларов США. Страховая Группа «СОГАЗ» стала Генеральным страховщиком Континентальной хоккейной лиги (КХЛ) в сезоне 2008-2009. Международное рейтинговое агентство Standard & Poor's присвоило ключевому участнику Страховой Группы «СОГАЗ» – ОАО «СОГАЗ» – кредитные рейтинги «ВВ/ ruAA»; прогноз – «Стабильный». Страховая Группа «СОГАЗ» отметила свое 15-летие. Праздничные мероприятии социальной направленности прошли по всей стране. Рейтинг ТОП-10 страховых компаний, работающих на федеральном страховом рынке представлен на рис. 8.[2]:

Рис. 7 Рейтинг страховых компаний по объему страховых премий.

Итак, изучив рейтинг страховых компаний, представленный маркетинговым агентством ТОП-ЭКСПЕРТ можно сделать вывод: самой надежной компанией, которая выплачивает без задержек и адекватно является РосГосСтрах. Эта компания, не взирая на глобальный экономический кризис, остается колоссом и рулевым на страховом рынке.

Смело можно доверить свои риски и СургутНефтеГаз, Оранте, УралСибе, ВСК, МАКСЕ, Альфа-страховании мощная и надежная компания.

В МСК и МСК-Стандарт могут поджидать неприятные задержки выплат, даже не взирая на то, что Вы VIP-клиент и стоимость Вашего полиса составила 100 000 рублей и более. А это не доставит Вам радости. Хотя в перспективе, в начале будущего года эти две компании ожидает слияние. Кто знает, может это и пойдет им на пользу. Но на данный момент от страхования в этих компаниях стоит воздержаться, не взирая на их низкие тарифы.

СК Росстрах. По величине компания относится к середним. Практикуется утеря документов, плохая слаженность отделов, перенос сроков и другие неприятные моменты.

Инногарант – компания относительно недавно на рынке, но развивается быстро и выплачивает без проблем.

СК Россия – компания крупная и на сегодняшний день надежная, но «напрягает» и настораживает тот факт, что месяц назад отзывалась лицензия на страхование Осаго. А ведь, «дыма без огня не бывает».

Югория – славная компания, негатива в урегулировании убытков не допускала.

СК ГУТА – в условиях кризиса держатся крепко. Бывают задержки в выплатах, но выплачивают.

РОСНО – держат марку, дорожат репутацией. Урегулируют убытки оперативно, как и заявляют.[3]