2015-03-22

2015-03-22 1460

1460В условиях рыночной экономики, как правило, все преуспевающие корпорации независимо от масштабов предпринимательства придерживаются определенной стратегии. Например, модель стратегии "предвидение — адаптация" отражает рациональный подход для предприятий, действующих в условиях открытой конкуренции. Она предполагает точный и стабильный стратегический выбор, определенные возможности для стратегического маневра, время для адаптации стратегических средств, особенно людских ресурсов. Поскольку эта модель является моделью конкурентного роста, она способствует жизнедеятельности предприятий, на которые рынок не оказывает чрезмерного влияния, в особенности мелких и средних.

Основа стратегии мелких и мельчайших фирм — постоянный поиск то появляющихся, то исчезающих потребностей и непрерывное приспособление к ним. Поэтому мелкие фирмы в отличие от всех прочих обычно не планируют свою деятельность, а если и составляют планы, то лишь краткосрочные. Обычно небольшая фирма в условиях конкурентного противостояния гигантам имеет две возможные формы поведения. Первая связана с выбором такой сферы деятельности, которая может быть эффективной в условиях очень небольшого размера предприятия. Например, маленькая парикмахерская может ни в чем не уступать большой за счет качества обслуживания, цен и издержек, которые зависят главным образом не от численности, а от квалификации, профессионального мастерства персонала. Подобная ситуация нередко складывается в самых различных отраслях промышленности, сельского хозяйства и сферы услуг. Вполне конкурентоспособными, как показывает опыт, могут оказаться и семейная ферма, и программист-одиночка.

Вторая форма поведения мелкой компании — симбиоз с крупной корпорацией. Дело в том, что полное подчинение мелкого поставщика не согласу-

Стратегия развития предприятия

ется со стратегическими интересами самих гигантов. Получаемые от мелкой фирмы комплектующие детали впоследствии становятся частью товара, производимого самим концерном, и мнение потребителей о продукции данной монополии зависит, среди прочего, и от качества поставляемых мелкой фирмой деталей. Концерн, ущемляющий интересы мелкого поставщика, рискует оттолкнуть или разорить его. За небольшую экономию придется расплачиваться ухудшением качества собственной продукции и соответствующим снижением ее конкурентоспособности. Сознавая это, многие ведущие корпорации придерживаются принципа "одного поставщика" (сингл сорсинг). Разумеется, его предварительно тщательно отбирают, принимая предложения, наилучшие по цене и качеству. Но однажды вступив в деловые отношения, гиганты проявляют себя по отношению к ним как верные партнеры, особенно, если мелкой фирме удается успешно приспособиться к их запросам.

Стратегия средних фирм имеет свою специфику. По оценкам экономистов, роль средних фирм несколько снижается. Однако в этом классе компаний есть важное исключение — преуспевающая группа фирм, придерживающихся так называемой нишевой (патиентной) стратегии. Оставаясь небольшой по размерам, компания может стать одним из ведущих поставщиков узкоспециализированной продукции, общий спрос на которую сравнительно невелик. Смысл этой стратегии состоит в сосредоточении усилий на пользующейся ограниченным спросом продукции. Если бы рынок соответствующих товаров был значительным, все преимущества оказались бы на стороне крупнейших производителей. Небольшую же рыночную нишу способна заполнить товарами в масштабах страны, а то и всего континента даже скромная по размерам фирма. Например, средняя американская компания "Грейт лейк кемикалз" является крупнейшим в мире производителем брома. А мелкая норвежская фирма "Камева" удовлетворяет 30 % (почти одну треть) мировой потребности в гребных винтах для военных кораблей. Не каждая, конечно, фирма с нишевой специализацией может стать мировым лидером, но любая имеет весьма специфический козырь, сферу, в которой ее позиции очень сильны.

Что же заставляет их так узко ограничивать производственную программу? Прежде всего, стремление уклониться от прямой конкуренции с ведущими корпорациями своей отрасли. Борьба с гигантами в хорошо налаженном производстве стандартной продукции заведомо обречена на провал, так как именно в выпуске массовых товаров более эффективно крупное производство. Однако, что касается специальных запросов потребителя, преимущества на стороне той фирмы, которая сосредоточила свою деятельность на их основательном изучении и удовлетворении. И здесь роли меняются нередко не в пользу гигантской корпорации.

Трудно представить себе, скажем, металлургический или металлообрабатывающий концерн, который бы активно занимался поиском наилучшего варианта режущих цепей для электропил. В общем обороте концерна на эти цепи приходятся лишь тысячные, если не миллионные, доли процента. Соразмерными доле будет и усердие гиганта.

Глава 8

Между тем средняя фирма "Омарк" (США) только режущими цепями и занимается, являясь всемирно признанным лидером в этой области. Таким образом, создается ситуация, когда успех приходит не к объективно более сильному, а к более приспособленному к конкретной обстановке конкуренту. Компании, придерживающиеся нишевой стратегии, имеют также преимущества по сравнению с другими основными соперниками в конкурентной борьбе — мелкими неспециализированными предприятиями. Если попытаться кратко определить суть этих преимуществ, то они связаны с их повышенной устойчивостью. Сильные стороны компании-патиента связаны с доминирующим положением в рамках занимаемой ниши. На этом рынке они являются минимонополиями: пусть их товар и очень специфичен да и редко кому бывает нужен, но если потребность все же возникла, то обращаться приходиться к узкому кругу производителей. Ведь, кроме них, никто ничего подобного не создает. Здесь равно бессилен и мелкий, и крупный конкурент. В этой щекотливой ситуации кроется основа уверенности, что покупатель обратится именно к этой и никакой другой фирме.

Проследим за типичным путем развития патентной компании. При всех преимуществах, создаваемых узкой специализацией, он не является легким и простым.

Прежде всего, найти или создать нишу весьма трудно. Несложные изделия попутно производятся и фирмами общего профиля. Особые запросы отдельных групп потребителей учитываются с помощью модификаций серийной продукции. Слишком специфические заказы, своего рода прихоти отдельных клиентов, не создают устойчивого рынка. Вот почему формирование ниши —целое искусство. По мере того, как фирма накапливает опыт и концентрирует ресурсы в избранной узкой области, ниша все более надежно защищает ее от вторжения конкурентов. Однако параллельно может нарастать и опасность иного рода. Скажем, патенты, технология, специализированная сбытовая сеть и т.д. — имеют цену лишь до тех пор, пока существует та особая рыночная потребность, на удовлетворение которой они ориентированы. Патиент становится заложником рыночной ниши, которую занял или же сам создал. До тех пор пока эта ниша существует, он обладает массой преимуществ, стоит ей исчезнуть — и патиент терпит катастрофу. Например, в 50-е годы американская фирма "Скрипто" успешно специализировалась на выпуске дешевых письменных принадлежностей, автоматических карандашей. Но в 60-70-е годы на этом рынке произошла маленькая технологическая революция. Французская фирма "Бик" выпустила свои знаменитые шариковые ручки, сочетающие дешевизну и удобство пользования. Для компании широкого профиля это вряд ли стало бы большой проблемой, но для фирмы "Скрипто" это стало катастрофой.

Примечателен и другой пример с аналогичными последствиями — выпуск кварцевых часов, приведший к прекращению деятельности многих фирм, производящих механические часы. Механическая часть стала второстепенной, и традиционные изготовители, накопившие опыт именно в ее изготовле-

Стратегия развития предприятия

нии, остались не у дел. Патиенты разорялись не потому, что выпускали плохую продукцию (обычно она была отличного качества), и не потому, что отстали от достижений технического прогресса в своей области, а потому, что в изменившихся условиях их специальные знания обесценились.

Но когда избранная патиентом ниша оказывается перспективной, то перед специализированной фирмой открываются возможности роста. Увеличение размеров, однако, может порождать и свои особые проблемы. Для многих ни-шевых компаний успешный рост становится прелюдией к поглощению. Исследования убеждают существовании критического размера предприятия (от 200 до 500 занятых), при котором оно в большей степени, чем мелкие, или напротив, крупные фирмы уязвимо по отношению к захватам. Как ни странно, поглощению может способствовать и сама жертва. При всех своих достоинствах патиентная стратегия имеет "встроенный" недостаток: ограниченность ниши, то есть рынка, на который работает специализированная корпорация. Приближение к этому пределу ставит нередко фирму перед трудным выбором. Можно сохранить свою производственную программу, но тогда придется отказаться от дальнейшего роста. Можно освоить новые товары или же выйти с прежними на новые рынки. Однако это связано с крупными капиталовложениями и большим риском. За пределами своей ниши фирма не имеет привычных преимуществ. У средних фирм часто преобладает не страх перед поглощением, а интерес к кооперации в рамках мощной транснациональной корпорации. Не следует забывать, что в конце концов независимость не является самоцелью для предпринимателя. Многие фирмы предпочитают влиться на выгодных условиях в крупную корпорацию, чем сохранять самостоятельность, обрекая себя на застой или на значительный риск со слабой надеждой на успех.

Жизнь дает немало примеров на сей счет. Взять хотя бы германскую фирму "Наттерманн", сравнительно небольшую по размерам, которая являлась крупнейшим в Западной Европе производителем растительных лекарственных средств (фитомедицина). Долгое время фирма преуспевала, но во второй половине 80-х годов наступил кризис развития. Возникла реальная угроза, что компания не сумеет воспользоваться возросшей тягой потребителя к натуральным продуктам. По расчетам, финансировать соответствующие программы исследований могла бы лишь фирма, имеющая оборот в пять раз больший, чем компания "Наттерманн". Менеджеры компании стали добиваться поглощения фирмы каким-либо фармацевтическим гигантом, но найти его оказалось нелегким делом. Сначала с таким проектом не хотели согласиться владельцы, так как увидели в предложении менеджеров "предательство". Кроме того, антитрестовские органы ФРГ фактически блокировали ее потенциальный союз с любым из крупных национальных производителей, а более мелкие компании не могли заплатить за эту фирму достаточную сумму. Лишь с трудом был найден иностранный партнер, а именно: французский концерн "Рон-Пуленк".

Опыт предпринимательства убеждает, что поглощение специализированной фирмы обычно не приводит к ее полному "растворению" в структуре

Глава 8

более мощной корпорации. Самое ценное, что приобрела крупная фирма — это производство, оптимально приспособленное к удовлетворению запросов определенного круга потребителей. Ликвидировать его было бы непозволительным расточительством. Поэтому бывший независимый патиент управляется как дочернее общество с высокой степенью автономности. Именно это и произошло, в частности, с компанией "Наттерман" в рамках концерна "Рон-Пуленк".

Нередко патиент как бы продолжает самостоятельное существование. Так, английская фирма, выпускающая спортивные автомобили "Ягуар", сначала была поглощена концерном "Бритиш Лейланд", затем вновь обрела независимость и со временем вошла в состав компании "Форд". В итоге хозяева менялись, а основные направления деятельности этой фирмы оставались прежними.

Деятельность патиентов, избежавших поглощений, может развиваться по таким типичным направлениям:

— умеренный рост в рамках ниши;

— превращение в ведущую монополию с сохранением нишевой специализации;

— превращение в массового производителя с выходом за пределы ниши.

Первое направление типично для большинства патиентов. Второе — используется лишь очень немногими компаниями. Для этого недостаточно усилий самого патиента. Необходимо еще благоприятное стечение обстоятельств. Нужна определенная, редко встречающаяся на практике, параллельность роста самого патиента и того сегмента рынка, который он обслуживает. Если рынок растет слишком медленно, патиент навсегда остается небольшой фирмой, а ежели слишком быстро, то патиенту вряд ли удастся удержать его за собой, скорее всего туда вторгнутся более мощные конкуренты. Примером удачной нишевой специализации может служить германский электротехнический концерн "Роберт Бош". Его бурный рост в послевоенные годы практически не встретил противодействия лидеров отрасли, поскольку он производил не электротехнику вообще, а электротехническое оборудование для автомобилей. Такая специализация и первоначально небольшие размеры ниши рынка служили надежной защитой. Концерн достиг значительных размеров, когда начался бум "электронизации" автомобилей, и смог извлечь из этого максимальную выгоду, практически не допустив в эту сферу ни одного из крупных конкурентов.

Третье направление используется лишь некоторыми патиентами в борьбе за выход за пределы ниши. Выход патиента за пределы ниши, как правило, тесно связан с радикальной перестройкой структуры отрасли. Ярким примером стратегии захватов в таких условиях может служить шведский концерн "Электролюкс", выпускающий пылесосы, холодильники, стиральные машины, кухонные принадлежности и т. п. (так называемый "белый товар"). До середины 70-х годов рынок бытовой электротехники был сильно сегментирован и фирма "Электролюкс" представляла в то время небольшого нишевого

Стратегия развития предприятия

производителя. Затем фирма провела беспрецедентную серию захватов: сначала поглощались сравнительно небольшие производители "белого товара" — "Мартин Артур" (Франция, 1976 г.), "Хускварна" (Швеция, 1978 г.), "Теппен" (США, 1979 г.); потом дело дошло и до ведущих компаний, таких как "Занусси" (Италия, 1984 г.), "Байт" (США, 1986 г.), "Горн-ЭМИ" (Англия, 1987 г.). Всего было захвачено более 400 фирм, и в результате концерн "Электролюкс" стал самым крупным в мире производителем "белого товара".

Тактика концерна скорее всего была похожа на авантюру. Маленькая фирма захватывала одну компанию за другой, драконовскими методами проводила в них санацию, с прибылью продавала ненужные подразделения поглощенных фирм, а на вырученные деньги покупала новые компании. Риск, естественно, был огромен, решения приходилось принимать очень быстро. Например, заплатить гигантскую сумму в 750 млн долл. за американскую компанию "Байт" менеджеры фирмы "Электролюкс" решились после менее чем недельных раздумий!

Но, возможно, не меньшему риску фирма "Электролюкс" могла бы подвергнуться, если бы пассивно оставалась в своей нише. В отрасли наступила структурная перестройка, начал формироваться единый, вместо сегментированного, рынок. И если бы концерн "Электролюкс" решительно не покинул свою нишу и не выступил в роли консолидатора отрасли, эту роль перехватила бы другая компания, которая в числе прочих трофеев возможно включила бы в свой список и фирму "Электролюкс".

Реальность такой возможности подтверждает история развития американской пищевой промышленности в 70-80-е годы. В 1975 г. наиболее мощными компаниями пищевой промышленности США являлись 6 корпораций: "Крафт", "Эсмарк", "ЛТВ", "Беатрис", "Грейхаунд" и "Дженерал Фуд". Каждая из них была крупным производителем определенных продуктов питания. Между тем, на прежде сильно сегментированном рынке все четче стали проявляться тенденции унификации. Немногочисленные, особо удачные марки продуктов стали пользоваться большой популярностью, находя спрос по всей стране. Подобное положение явно способствовало выдвижению компании-лидера. Однако среди пищевых компаний США не нашлось ни одной, способной играть эту роль. Такая нерешительность, верность нишевой стратегии в изменившихся условиях привели к тому, что самыми крупными производителями пищевых продуктов стали "варяги": табачные монополии "Филип Морис" и "Р.Дж. Рейнольд" (ныне Р.Дж. Набиска). К 1987 г. старая группа ведущих фирм отрасли полностью утратила занимаемые позиции. Из 6 компаний 4 были захвачены другими фирмами, две "покинули" отрасль. Ничего подобного не наблюдалось ни в какой другой отрасли промышленности США. Не только захват, но даже смещение старых лидеров на вторые места практически отсутствовали.

Говоря о сущности рыночной стратегии монополий, следует отметить, что именно крупнейшие корпорации "наводняют" рынок массовыми стандартными, качественными товарами по весьма доступным ценам для массового

Глава 8

потребителя. Своей репутацией передовые страны мира как производители товара с превосходными техническими, качественными и ценовыми характеристиками обязаны как раз продукции монополий. Монополии не только потенциально способны резко повышать цены, ускорять или же тормозить НТП, они располагают и наилучшими возможностями для выпуска дешевой и качественной продукции широкого потребления. Стандартность изделий упрощает контроль за качеством и облегчает автоматизацию, что в свою очередь обычно одновременно улучшает и удешевляет товар. Мощные финансовые ресурсы дают реальную возможность осуществить масштабные научные исследования, систематически и всесторонне изучать потребности рынка.

Какую из двух равно доступных, но противоположных стратегий (выпуск дорогих, сверхвысокого качества или дешевых и хороших товаров) выбирают монополии, всецело зависит от условий на рынке. В последние годы в большинстве случаев крупнейшие корпорации делают выбор в пользу второй стратегии. Три фактора предопределяют такой выбор: конкуренция, рост рынка и НТП.

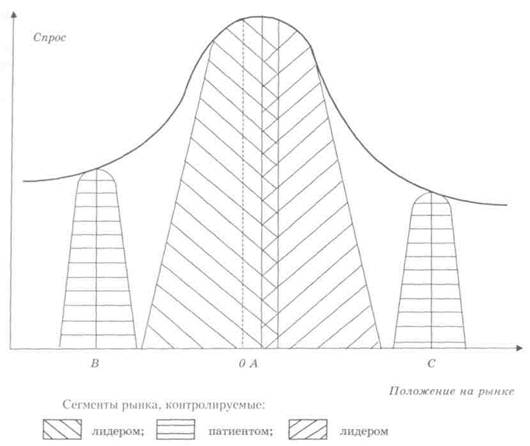

Проиллюстрируем варианты стратегического положения крупных компаний на рынке (см. рис. 25).

Обратив внимание на общие контуры рынка, можно заметить, что спрос концентрируется вокруг некоторого среднего, типичного на данный момент уровня качества и соответственно цены товара (вокруг точки 0).

Дорогих товаров сверхвысокого качества и дешевых низкого качества сбывается существенно меньше. Подобная структура спроса предопределяет особое положение на рынке компании — лидера. Он не просто "первый среди равных", он занимает сегмент рынка, который по размерам значительно больше сегмента любого из конкурентов. Это объясняется тем, что лидер удовлетворяет наиболее ходовую рыночную потребность, тогда как остальные — более редкие. Вот почему среди самых крупных фирм отрасли, как правило, нет примерного равенства сил.

Даже вторая по величине компания мала по сравнению с доминирующей фирмой. Положение вице-лидера крайне противоречиво. С одной стороны, как всякий массовый производитель, он заинтересован в увеличении серийности своего производства, что возможно при ориентации на пользующиеся наибольшим спросом разновидности товара (на графике это выразилось бы в приближении центра его производственной активности, точки А к точке 0). С другой стороны, чем ближе он к точке 0, тем чаще его товары вступают в прямую конкуренцию с товарами лидера отрасли. А это, если учесть превосходящую мощь доминирующей фирмы, весьма опасно. Конечно, вице-лидер в конкретной обстановке может разработать любую линию поведения, но, все равно, выигрывая в одном, он проигрывает в другом: либо рискует снижением эффективности массового производства, либо усилением конкуренции с лидером.

Существенным в стратегии многонациональных корпораций в последнее время (десятилетия) является то, что они изменили свои представления о том,

Стратегия развития предприятия

Рис. 25. Варианты стратегического положения крупных компаний на рынке

где источник их преимуществ в конкурентной борьбе. Они привыкли думать, что их самый драгоценный ресурс — капитал и что первейшая задача управления — вложить его как можно более продуктивным образом. Сейчас они пришли к убеждению, что самый драгоценный их ресурс — знание — и что главная задача управления обеспечивать, чтобы круг накапливаемых знаний был как можно шире и использовались эти знания как можно эффективнее.

В рыночной экономике существует численно не очень большая, однако жизненно важная для хозяйства, группа компаний так называемых возмутителей спокойствия (на Западе их называют эксплерентами), занимающихся разработкой новейших технологий. Следует отметить одну парадоксальную особенность НТП: большую часть НИОКР проводят одни компании, а наиболее значительные результаты получают другие.

В самом деле, основная часть научных исследований осуществляется ведущими монополиями. В странах "Общего рынка", например, 2/3 всех промышленных исследований выполняют крупные фирмы, с числом занятых

Глава 8

свыше 5 тыс. человек. Более того, концентрация в сфере расходов на НИОКР значительно превышает показатели концентрации в других сферах экономической жизни, скажем, в производстве. Так, в фармацевтической промышленности Англии 70 % производства концентрируется у 20 фирм, а 70 % расходов на НИОКР — только у 4. Швейцарский пищевой концерн "Нестле" один тратит на исследования больше, чем вся пищевая промышленность Франции. И тем не менее принципиальные нововведения, меняющие структуру всей промышленности, с какой-то фатальностью раз за разом оказываются следствием не усилий лидеров, а результатом деятельности мелких, ранее неизвестных фирм. Так, после войны лидером в производстве ЭВМ стала до того малоизвестная фирма IBM, выпускающая перфорационные машины, а мощные компании-гиганты "Дженерал электрик", "Сименс" или "Филипс" свой огромный потенциал (познания и опыт в радиотехнике) использовать не смогли.

В наше время та же история повторилась с персональными компьютерами и суперкомпьютерами. Неоспоримый лидер в мировом производстве вычислительных машин, упомянутая выше американская компания IBM — недооценила значение персональных компьютеров ЭВМ и тем самым способствовала появлению мощных конкурентов "Эппл" и "Компак", с которыми ныне вынуждена считаться. Несколько позже концерн IBM и ведущие японские электронные компании решили, что в век микро-ЭВМ суперкомпьютеры обречены. Вакуум заполнила американская фирма "Крей рисерч", которая в 1988 г. достигла полного господства на мировом рынке, выпустив 59 % всех действующих суперкомпьютеров.

Ответ на вопрос, как же удается заведомо слабым компаниям систематически обгонять неизмеримо более сильные, можно получить, сопоставляя рыночные стратегии и цели, которые ставят перед собой указанные фирмы. Масштабная цель и крайне трудный, рискованный путь к ее достижению — вот условия, в которых возникают фирмы-новаторы. И хорошая приспособляемость именно к этим необычным условиям позволяет им часто обгонять в научно-техническом соревновании даже более мощных конкурентов. "Фирма-новатор" легко идет на, казалось бы, коммерчески невыгодные траты, ибо риск представляет неотъемлемую черту ее бизнеса. Крупная компания скупа на финансирование "безумных идей", ее НИОКР носят более приземленный характер. Между тем, эксплеренты чаще всего короткоживучи, поскольку даже небольшое ухудшение экономической обстановки может привести их к гибели. Однако на смену одним энтузиастам приходят другие. У монополий, напротив, велик запас устойчивости и на его поддержание расходуются огромные ресурсы. Образно говоря, предсказуемый, текущий НТП — это вотчина крупных фирм и специализованных производителей, а рискованные прорывы в неизвестное — это шанс эксплерентов. Основателями фирм-новаторов в большинстве случаев становятся либо ученые, либо бывшие высокопоставленные служащие крупных концернов.

Рассмотрим обычную судьбу компаний-новаторов. В своем развитии они, как правило, проходят несколько этапов. Первый из них внешне почти ни-

Стратегия развития предприятия

как себя не проявляет: в недрах мелких и средних фирм идет настойчивый поиск принципиально новых технологических решений. Скрытый характер этой работы делал ее практически незаметной вплоть до распространения таких организационных форм, как технологические парки и венчурный (рисковый) капитал. На первом этапе происходит труднейший процесс материализации новых знаний. Компании несут расходы, не имея практически никаких источников доходов. Поэтому они остро нуждаются в финансово-организационной поддержке. Реакцией на эту потребность стали технологические парки. Концентрация фирм-новаторов в технологических парках впервые позволила оценить масштабы этого явления. В США, например, действует около 150 таких парков, крупнейший из которых (знаменитая "Кремниевая долина" — родина микропроцессоров и больших интегральных схем) объединяет около 3 тыс. мелких и средних электронных фирм, в которых работает около 200 тыс. человек.

В настоящее время процесс изобретательства носит в основном эволюционный характер. Поэтому намерение составить себе состояние на оригинальном изобретении уже не является достаточной побудительной силой по двум причинам. Во-первых, изобрести что-то, на чем можно было бы нажить капитал сейчас неизмеримо сложнее, чем в прошлом веке. В те времена промышленная революция стремительно открывала возможности для создания новых инструментов, машин, материалов, и предприимчивый изобретатель имел реальную возможность обеспечить себе материальное благополучие. Сейчас даже в таких быстроразвивающихся областях, как электроника, полупроводниковая техника, ЭВМ, работы ведутся коллективно, и у изобретателя-одиночки мало шансов на успех, если он лишен правительственной или иной солидной поддержки. Во-вторых, промышленная революция дошла уже до такой точки, когда то, что сулит экономическую выгоду, не всегда приносит пользу человечеству. Виной тому такие факторы, как безработица или работа, не дающая удовлетворения, загрязнение окружающей среды, шум, истощение природных ресурсов, гонка вооружений, разрыв между промышленно развитыми и развивающимися странами и т. д.

Нередко для большинства фирм поиск нового оканчивается неудачей. Те же, кто добивается прорыва, вступают во второй этап развития период бурного и на первых порах беспрепятственного подъема. Например, внедрив в свои микрокомпьютеры новую элементную базу, американская компания "Ком-пак компьютер" за семь лет смогла увеличить свой оборот почти в 30 раз и превратилась в крупнейший концерн. Такой же путь прошла и фирма "Эппл".

Постепенно у компаний-открывателей становится все больше последователей. Рынок новых товаров растет. Наконец, на новые возможности обращают внимание ведущие монополии. Это служит переломным моментом и началом третьего этапа развития.

Так, первоначально в начале 80-х годов отставший от своих мелких соперников гигант IBM быстро ликвидировал разрыв и всего за два года превратился в лидера по производству персональных компьютеров. Его доля, еще в

Глава 8

1982 г. уступавшая сильнейшей из фирм-патиентов фирме "Эппл" (персональные компьютеры) к 1984 г. в три раза превысила ее удельный вес.

Возникает, естественно, вопрос: почему так легко утратили свои позиции эксплеренты? Конкретная причина в рассматриваемом нами примере связана с умелым использованием компанией IBM внутрифирменных стандартов. Ведь потребители ценят не только компьютер сам по себе, но и возможность использовать на нем наработанный за предыдущие годы банк программ совместно с машинами более высокого класса и т. д. Но в этой сфере преимущество ветерана компьютеростроения — фирмы IBM — над новичком неоспоримо. Так, стоило концерну создать микро-ЭВМ, совместимую с остальными своими машинами и их программным обеспечением — и покупатели отвернулись от других производителей.

Можно заключить, что главная особенность всех приведенных примеров такова: монополия-лидер вытесняет соперников, как только ей удается включить созданный конкурентами новый товар в давно контролируемый ею сегмент рынка.

В сложной предпринимательской деятельности стратегический менеджмент определяет перспективные пути развития фирмы.

Контрольные вопросы

Необходимость и целесообразность разработки стратегии развития.

Факторы, определяющие стратегический курс развития.

Стратегия и конкурентоспособность фирмы.

Изменения как форма развития организации; управление изменениями.

Главные задачи делового развития коммерческой организации.

Вариабельная модель процесса делового развития.

Факторы, способствующие и препятствующие работе по развитию организации.

Возможные пути роста организации и их характеристика.

Преимущества и недостатки стратегии "приобретений".

Корпоративная миссия, ее роль и механизм формирования.

Соотношение понятий "миссия", "философия" и "политика предприятия".

Корпоративная культура как фактор стратегии развития фирмы.

Глобальное мышление и видение в бизнесе.

Использование понятия "логики отрасли" при определении стратегии развития фирмы.

Барьеры в бизнесе, влияющие на стратегический выбор.

При каких условиях работа по развитию будет иметь хорошие шансы

на успех, а при каких будет неудачной.

Главные элементы стратегии развития.

Виды стратегий и их характеристика.

Главные причины неудач реализации стратегических установок (планов).

Особенности стратегии малых, средних и крупнейших фирм, компаний.