2015-03-27

2015-03-27 1230

1230WACC (Weight Average Cost Of Capital) – это средневзвешенная стоимость капитала, показатель используется при оценке необходимости инвестирования в различные ценные бумаги, проекты и дисконтировании ожидаемых доходов от инвестиций и измерении стоимости капитала компании.

Средневзвешенная стоимость капитала показывает минимальный возврат средств предприятия на вложенный в его деятельность капитал, или его рентабельность.

Экономический смысл средневзвешенной стоимости капитала состоит в том, что организация может принимать любые решения (в том числе инвестиционные), если уровень их рентабельности не ниже текущего значения показателя средневзвешенной стоимости капитала. WACC характеризует стоимость капитала, авансированного в деятельность организации.

Фактически WACC характеризует альтернативную стоимость инвестирования, тот уровень доходности, который может быть получен компанией при вложении не в новый проект, а уже в существующий. WACC рассчитывается по следующей формуле:

WACC = Ks * Ws + Kd * Wd * (1 - T),

где Ks - Стоимость собственного капитала (%); Ws - Доля собственного капитала (в % (по балансу); Kd - Стоимость заемного капитала (%); Wd - Доля заемного капитала (в % (по балансу); T - Ставка налога на прибыль (в %).

WACC выражается процентной величиной.

Стоимость капитала показывает уровень рентабельности инвестированного капитала, необходимого для обеспечения максимальной рыночной стоимости компании. Показатель средневзвешенная стоимость капитала организации интегрирует в себе информацию о конкретном составе элементов сформированного (формируемого) капитала, их индивидуальной стоимости и значимости в общей сумме капитала. Он определяет относительный уровень расходов (в форме процентных платежей, дивидендов, вознаграждений и т.п.) за пользование вложенных в деятельность предприятия финансовыми ресурсами.

В приказе ФСТ России (03.03.2011г. №57-э) расчет средневзвешенной стоимости собственного и заемного капитала для организаций, осуществляющих реализацию инвестиционного проекта, производиться по формуле:

ССК = Дск(СТск + 2%) + Дзк(СТзк + 2%) * (1-t),

где ССК - средневзвешенная стоимость собственного и заемного капитала;

СТск - стоимость собственного капитала, определяемая как доходность долгосрочных государственных обязательств РФ, которая в свою очередь рассчитывается согласно Приказу Минэкономразвития РФ от 26.07.2010 №329;

СТзк - стоимость заемного капитала, определятся как средняя за 12 месяцев, ставка рефинансирования ЦБ РФ;

Дск - доля собственного капитала в общей структуре капитала;

Дзк - доля заемного капитала в общей структуре капитала;

t - номинальная ставка налога на прибыль.

WACC обычно формируется на основании предположения о том, что капитал компании состоит из: заемных средств; привилегированного акционерного капитала; обыкновенного акционерного капитала.

Основная сложность при расчетах показателя WACC заключается в исчислении цены единицы капитала, полученного из конкретного источника средств, так как от этого зависит точность расчета WACC. Для некоторых источников ее можно вычислить достаточно легко и точно (например, стоимость банковского кредита); для ряда других источников это сделать достаточно сложно, причем точное исчисление в принципе невозможно. Тем не менее, даже приблизительные оценки WACC приемлемы для аналитических целей (полезны как для сравнительного анализа эффективности авансирования средств в организацию, так и для обоснования инвестиционной политики организации).

Наиболее сложным в расчете WACC является определение стоимости источника, представленного обыкновенными акциями. Подходы:

Подход, основанный на экстраполяции полученных инвесторами доходов в прошлом, который базируется на показателе P/E. Инвестор полагает, что соотношение цены обыкн. акции и чистой прибыли на акцию в целом сохранится, и тогда доходность составит Ks=Е/Р. Если известны планируемые размеры чистой прибыли, то Ks = прогно-зир.прибыль на акцию Е /текущ рыноч цена акции Р

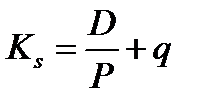

Дивидендный подход модели М. Гордона, стоимость обыкн. Акций (подходит и для привилег. акций):

P – текущая цена акции, D – планируемый годовой дивиденд, q – темп роста при-были и двидендов.

d- часть прибыли, направленной на выплату дивидендов