2015-03-27

2015-03-27 3206

3206| Группы международных средств платежа | Государственные (национальные и региональные) | Межгосударственные | Частные |

| 1. Международные кредитные и платежные средства | Банкноты. Казначейские билеты | Резервная доля в МВФ. Специальные права заимствования (СДР) | Вексель. Чек. Депозитный сертификат |

| 2. Международные кредитнофинансовые средства платежа | Казначейские векселя | Кредитная доля в МВФ | |

| 3. Квазимеждуна родные средства платежа | Облигации. Боны. Ноты | Кредиты МВФ | Облигации. Акции. Деривативы |

Банкноты и казначейские билеты используются лишь в частном международном обороте. Как правило, международные деньги выступают в форме международных кредитных и кредитно-финансовых инструментов в безналичной форме. При переходе от банкнот к кредитно-финансовым деривативам качественная характеристика международных средств платежа уменьшается, а количественная увеличивается. Увеличение объемов валютных и кредитно-финансовых деривативов (опционов, форвардов, фьючерсов, свопов) усиливает неустойчивость валютной системы и приводит к валютнофинансовым кризисам (локальным, специальным, структурным, системным, глобальным).

Функцию средства накопления и сбережения выполняют международные кредитные деньги. В настоящее время это в основном доллары и евро. Они формируют национальные валютные резервы, хотя многие страны накапливают в этих резервах и золото в слитках. По поскольку даже в этом качестве золото не выполняет денежных функций, то можно сказать, что здесь оно скорее выполняет функцию сбережения стоимости.

Международные деньги принято называть валютами. Самое общее определение валюты может быть следующим: это денежная единица государства, обращающаяся за его пределами и на внутреннем рынке. В таком понимании валюты можно выделить:

- денежную единицу страны (валюту в узком смысле);

- кредитные и платежные средства, выраженные в иностранных деньгах и используемые в международных расчетах (векселя, облигации и т.п., так называемая валюта в широком смысле);

- региональные денежные единицы и платежные средства (евро).

Понятие «валюта» необходимо отличать от понятия «валютные ценности». Второе понятие более широкое и включает в себя наряду с собственно национальной (региональной) денежной единицей все финансово-кредитные активы, выраженные в валюте, а также драгоценные металлы в стандартных слитках.

Классификация валют осуществляется по следующим критериям: 1) статус и сфера обращения; 2) степень конвертируемости (обратимости) на национальном валютном рынке; 3) степень обращения и использования на мировом валютном рынке; 4) вид валютных операций; 5) торговый статус; 6) материально-вещественная форма валюты; 7) отношение к национальным валютным запасам.

Но статусу выделяют национальную и иностранную валюты. Национальная валюта — это денежная единица какой-либо страны, используемая как во внутреннем обороте, так и на международном финансовом рынке. Иностранной валютой являются денежные единицы иностранных государств, находящиеся в обращении и являющиеся законным платежным средством в этих государствах. Также по статусу можно выделить еще несколько типов валют: резервные, свободно используемые, твердые и мягкие валюты. Резервная валюта — это валюта, в которой выражается номинал ликвидных международных резервов страны и которая используется для покрытия отрицательного сальдо платежного баланса. Свободно используемая валюта — это валюта, имеющая мировое хождение и качестве средства платежа и единицы стоимости в международных отношениях. Твердая валюта — это валюта, ожидаемый курс которой остается стабильным или постепенно увеличивается. Мягкая валюта — это валюта, курс которой хронически нестабилен или перманентно снижается.

По сфере обращения валюты принято делить на региональные, международные, мировые и ключевые валюты. К региональным валютам относятся денежные единицы, находящиеся в обращении и том или ином регионе (например, евро в Европейском союзе). Международные валюты наиболее часто используются в торгоиом обороте, международных расчетах и на мировом финансовом рынке (доллар, евро, фунт стерлингов, швейцарский франк, японская йена). Мировые валюты — это денежные знаки, выполняющие все функции денег и используемые всеми странами. Исторически мировой валютой было золото. Ключевые валюты — это денежные знаки, являющиеся условными единицами меры стоимости, в которых выражены цены. Ключевой валютой на современном мировом рынке выступает доллар США. Из 92 сырьевых товаров, цены на которые публикует международная статистическая служба, 87 товаров имеют цены, номинированные в долларах. В последние десять лет статус ключевой региональной валюты приобрели евро.

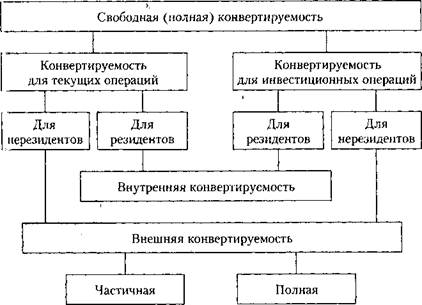

По степени конвертируемости (обратимости в иностранные валюты) на национальном валютном рынке различают свободно конвертируемую, частично конвертируемую, неконвертируемую (замкнутую), а также внешне и внутренне конвертируемые валюты.

Конвертируемость, или обратимость, валюты — это способность резидентов и нерезидентов страны без всяких ограничений обменивать национальную валюту на иностранную и использовать иностранную валюту для операций с любыми видами активов.

К свободно (полностью) конвертируемым валютам относятся валюты, которые свободно и неограниченно обмениваются на другие валюты. Частично конвертируемые валюты — это валюты тех стран, где существуют валютные ограничения для резидентов и ограничения по отдельным видам валютных операций. Такие конвертируемые валюты обмениваются гголько на некоторые иностранные валюты и не по всем видам международных платежей и расчетов. По признаку резидентства выделяют два вида частично конвертируемых валют: внешне и внутренне конвертируемые валюты. Внешняя конвертируемость предполагает возможность свободного обмена национальной валюты для нерезидентов. Внутренняя конвертируемость предполагает свободный обмен валюты для резидента Кроме того, принято выделять частичную конвертируемость по текущим операциям платежного баланса и по операциям, связанным с движением капиталов (конвертируемость для инвестиционных операций).

Неконвертируемыми валютами пользуются страны, практикующие запрет обмена национальных валют на иностранные, ограничения и запреты по ввозу н вывозу, покупке и продаже, обмену национальной и иностранной нал ни и другие инструменты валютных ограничений и валютного регулировании.

Степень конвертируемости национальной валюты регламентируется ст. VIII Устава МВФ, которая предусматривает отмену ограничении по текущему счету платежного баланса (внешнеторговые операции). ликвидацию множественности валютных курсов и практики проведения дискриминационных валютных мероприятий. Как правило, вслед за обеспечением внутренней и внешней конвертируемости валюты по текущим операциям монетарные власти снимают ограничения по счету движения капиталов и тем самым достигают полной конвертируемости валюты.

|

Рис. 1.1. Классификация конвертируемости валют[2]

По степени обращения и использования на мировом валютном рынке выделяют следующие типы валют: широко используемые, ограниченно используемые и редко используемые. К широко используемым валютам в современных международных валютно-кредитных отношениях относится так называемая «большая пятерка» валют: доллар, евро, фунт стерлингов, швейцарский франк и японская йена. Ограниченно используемые валюты имеют такие страны как Австралия, Канада, Китай, Сингапур, Норвегия и др. Денежные единицы и их и других государств обладают недостаточной ликвидностью, т.е. возможны затруднения при купле-продаже на валютном рынке больших партий этих валют. Редко используемые валюты — это валюты тех стран, которые практикуют значительные валютные ограничении по объемам операций, по срочным валютным сделкам и т.п.

По участию в валютных операциях, сопровождающих внешнеэкономические сделки, различают: валюту цены контракта, топоту платежа, валюту кредита, валюту клиринга и валюту векселя. Валюта цены контракта — это денежная единица, в которой по условиям контракта оценивается товар. Валюта платежа — это валюта сделки, т.е. та валюта, в которой осуществляются все расчеты по контракту. Валюта цены и валюта платежа могут быть одной и той же, а могут не совпадать. В последнем случае поставщик (экспортер) и покупатель (импортер) пользуются валютами своих стран. В валютах кредита совершаются кредитные сделки. Клиринговые валюты существуют только в форме бухгалтерских записей банковских операций по взаимным поставкам товаров и оказанию услуг странами-участницами соответствующего клирингового платежного соглашения (например, переводные рубли в странах — членах СЭВ в 1960—1980-х гг. были именно такими клиринговыми валютами). В валюте векселя выражаются долговые обязательства по международному коммерческому кредиту.

По торговому статусу на валютном секторе мирового финансового рынка (т.е. на мировом валютном рынке) валюты бывают базовыми (торгуемыми) и валютами котировки (котируемыми). Валюта, которая покупается или продается на валютном рынке, называется базовой, а валюта, служащая для оценки торгуемой валюты, — котируемой. Обычно при определении валютного курса иностранная валюта выступает как базовая, а местная как котируемая (прямая котировка).

По материально-вещественной форме принято различать безналичную и наличную валюты. Безналичная валюта существует лишь в виде записей на банковских счетах. Наличная валюта — это платежное средство, состоящее из банкнот и монет. В мировой экономической практике хождение наличной валюты ограничивается.

По отношению к валютным резервам страны валюты делятся на резервные и пр. Резервные (ключевые) валюты — это национальные валюты ведущих стран, в которых государства накапливают и хранят свои международные валютные резервы. Резервные валюты выполняют функции не только международного резервного, но и международного платежного средства, служат базой для определения валютного курса других национальных валют, используются для проведения валютных интервенций с целью воздействия на курс валют стран-участниц мировой валютной системы. К объективным предпосылкам превращения национальной валюты в резервную относятся:

- господствующее положение страны-эмитента валюты в мироном производстве, экспорте товаров и капиталов, в золотовалютных резервах;

- наличие развитой национальной кредитно-банковской системы;

- организованный и емкий национальный финансовый рынок, имеющий развитые валютный, кредитный, страховой и срочный секторы;

- либерализация валютных операций (отсутствие валютных ограничений), свободная обратимость валюты.

Субъективным фактором превращения национальной валюты страны в резервную (ключевую) служит, как правило, активная внешняя политика этой страны.

Статус резервной дает национальной валюте и стране — ее эмитенту ряд преимуществ и дополнительных возможностей, в частности:

- покрывать дефицит платежного баланса национальной валютой (так называемый «дефицит без слез», о котором говорил Дж. М. Кейнс в своем докладе на Бреттон-Вудской конференции и 1944 г.);

- содействовать укреплению позиции национального капитала в конкурентной борьбе на глобальном рынке товаров и услуг.

Страна — обладатель резервной валюты кроме перечисленных преимуществ вынуждена брать на себя и ряд обязательств:

- необходимость поддерживать относительную стабильность резервной валюты (так, двукратная девальвация доллара, как ключевой валюты Бреттон-Вудской валютной системы в 1971 и 1973 гг. привела к кризису и последовавшему в 1976 г. законодательно закрепленному развалу этой системы);

- осуществление комплекса мер по ликвидации дефицита платежного баланса;

- отказ от девальвации валюты, валютных и торговых ограничений.

В рамках Бреттон-Вудской валютной системы роль резервных мал ют была закреплена за долларом и фунтом стерлингов (1944— I976 гг.). В настоящее время (после 1976 г.) резервными валютами стали валюты «большой пятерки», которые перечислялись выше. Но в составе «большой пятерки» доли валют неравнозначны: доллар обслуживает до 70% международных резервов и платежей всех и ран мира, а евро — 12—15%.

В систематизированном виде классификация валют по их типам представлена в табл. 1.2.

Среди рассмотренных типов валют, которые могут быть классифицированы по перечисленным критериям, не были упомянуты так называемые «прокси валюты» или «валютные пары», которые на протяжении одних и тех же отрезков времени одинаково измени ют свой курс (доллар — евро, фунт стерлингов — драхма ОАЭ н др.). Рыночная взаимосвязь этих валют возникает по двум причинам:

1) взаимозаменяемость этих валют во всех экономических операциях;

2) привязка одной валюты к другой.

Таблица 1.2.

Классификация валют

| Классификационный критерий | Типы валют |

| Статус | Национальная. Иностранная |

| Сфера обращения | Национальные. Региональные. Международные. Мировые. Ключевые |

| Степень конвертируемости (обратимости) | Свободно конвертируемые. Частично конвертируемые. Внешне и внутренне конвертируемые. Замкнутые (неконвертируемые) |

| Степень обращения и исиользования на мировом валютном рынке | Широко используемые. Ограниченно используемые. Редко используемые |

| Участие в валютных операциях | Валюта контракта. Валюта цены. Валюта платежа. Валюта кредита. Валюта клиринга. Валюта векселя (чека) |

| Торговый статус | Базовая валюта. Котируемая валюта |

| Материально-вещественная форма | Наличная валюта. Безналичная валюта |

| Отношение к резервам страны | Резервная валюта (ключевая). Нерезервная валюта |

«Прокси валюты» могут быть использованы для дополнительного страхования при проведении валютных операций высокой степени риска.

Для обозначения валют используют так называемые ISOкоды, стандартные сокращения валют, принятые Международной организацией по стандартизации (International Organization for Standartization — ISO). Коды валют состоят из тех букв: две первые обозначают страну; третья — валюту. Например: USD — доллар США; EUR — евро; GBP — английский фунт стерлингов; CHF — швейцарский франк; JPY японская йена; CAD — канадский доллар; RUR — российский рубль и т.п.

Кроме национальных валют в международных платежах и расчетах используются международные счетные единицы: СДР (Special Drawing Rights — Специальные права заимствования в МВФ) и до 1999 г. ЭКЮ (European Currency Unit). СДР представляют собой безналичные деньги в виде записей на специальном счете страны в МВФ. ЭКЮ существовала с 1979 по 1999 г., до введения евро, в виде записей на счетах стран — участниц Европейского валютного союза.

1.2. Сущность и особенности международных валютных отношений

Международные валютные отношения возникают в связи с функционированием валют в мировом хозяйстве и на мировом финансовом рынке. Поскольку именно валюты представляют собой тот объект, в связи с которым функционируют международные валютные отношения, то закономерен вывод, что последние появляются там и тогда, где и когда возникали отношения, связанные с обращением валютных средств. Элементы валютных отношений можно увидеть уже в античной древности, в Древней Греции и Древнем Риме, когда меняльное и вексельное дело обслуживались иностранными деньгами. Вторая волна активного развития валютных отношений приходится на XV в. Она была связана, кик и многое в развитии денежно-кредитных отношений и банковского дела, с флорентийским семейством Медичи, занимавшимся трговым и банковским делом. Итальянские купцы, импортировавшие из Бельгии гобелены, произведенные из английской шерсти, были вынуждены проводить торговые операции за пределами с граны и в валютах стран, где эти операции осуществлялись. Поэтому коммерческие банки, управляемые домом Медичи, открывали иностранные банковские филиалы (первый был открыт в Брюгге, где особенно развилось ткачество гобеленов) для осуществления платежей и поставки товаров от имени своих клиентов. Банки проводили валютообменные операции, принимали валютные депозиты, выдавали валютные кредиты частным лицам и государствам. Одновременно в Лионе, торгово-промышленном центре средневековой Европы, появились и быстро развивались «вексельные ярмарки», где расчеты производились переводными векселями (траттами), выписанными в валютах.

Таким образом, история международных валютных отношений длительна и насчитывает от 2,5 тысячелетий до пяти веков. Особенно быстро международные валютные отношения развивались во второй половине XX в. Если в 1977 г. ежедневный объем импотных операций составлял 18,3 млрд долл., то в 2012 г. этот показатель превысил 2 трлн долл. В наши дни (2012—2013 гг.) ежены и ый объем валютных операций в 10—12 раз превышает объем мирового ВВП (валового внутреннего продукта) и в 35 раз объем мировой торговли.

Валютные отношения в их современном понимании не ограничиваются только операциями купли-продажи валют на валютном рынке. Международные валютные отношения можно определить как совокупность финансово-экономических отношений, складывающихся при функционировании валют в мировом хозяйстве и на мировом финансовом рынке. Валютные отношения опосредуют внешнюю торговлю, кредитно-финансовые и расчетно-платежные отношения, инвестиции, страхование, сделки купли-продажи валют и другие формы финансово-экономических отношений, а также социально-культурные процессы, движение трудовых ресурсов и т.п. Объектом валютных отношений выступают иностранные и национальные валюты. Но поскольку валюты как товар мирового финансового рынка взаимосвязаны и взаимозависимы с другими его товарами (кредитами, фондовыми ценностями, страховыми продуктами и пр.), то объектом валютных отношений могут быть все продукты, присутствующие на глобальном финансовом рынке как объект купли-продажи, в том числе и деривативы.

Сфера функционирования валютных отношений уже сферы функционирования денежных отношений, так как валютные отношения ограничены внешнеэкономическим оборотом. Международные валютные отношения являются составной частью международных финансово-экономических отношений и по существу представляют собой денежные отношения в мировой экономике и на мировом финансовом рынке. Они взаимосвязаны с другими звеньями международных экономических отношений: международной торговлей, разделением труда, интернационализацией факторов производства, экономической интеграцией. Валютные отношения носят объективный характер и подчиняются экономическим законам.

Международные валютные отношения функционируют на основе сочетания тактики, стратегии и контроля (рис. 1.2).

|

Рис. 1.2. Основные направления функционирования валютных отношений

Международные валютные отношения взаимосвязаны с международной торговлей. С одной стороны, они оказывают на нее влияние, а с другой — зависят от нее. Международное разделение труда п международный туризм не могут функционировать без их обслуживания международными валютными отношениями. Экономическая интеграция невозможна без создания единого валютного пространства. Без благоприятных валютных отношений объединение национальных товарных и финансовых рынков не может быть успешным. Международные кредитные и страховые отношения также немыслимы без валютной составляющей. В целом, стабильность валютных отношений приводит к повышению доверия к денежно-кредитной и финансовой системе страны.

Самодостаточность международных валютных отношений проявляется в значительном повышении годовых объемов торговли валютой на мировом валютном рынке. Участники международных валютных отношений ищут высокие доходы за счет спекулятивных валютных операций, но при этом принципы функционирования реальной экономики игнорируются. Это отрывает валютные отношения от реальных экономических процессов, создает объективные предпосылки для периодических валютных кризисов (локальных, специальных, структурных, циклических, региональных, мировых).

Большие объемы и скорости трансграничных перемещений спекулятивных валютных потоков негативно влияют на реальную экономику. Во-первых, высокие и быстрые доходы от спекулятивных операций с валютами отвлекают капиталы от долгосрочного инвестирования, превращая их в постоянно перемещающиеся на мировом валютном рынке массы «горячих» денег. Во-вторых, высокий спрос валютных спекулянтов на банковские краткосрочные кредиты повышает уровень процентных ставок, а это снижает доступность кредита для товаропроизводителей. В-третьих, спекулятивные капиталлы не только дестабилизируют экономику, но и вносят неопределенность в движение валютных курсов. Поэтому международные валютные отношения, представляя собой мобильную и высокодоходную сферу международных экономических отношений, являются вместе с тем высокорисковыми. Они представляют собой надстройку над реальными экономическими отношениями, хотя сами по себе в десятки раз превышают базис. Только при эффективном производстве, на которое оказывают влияние и валютные отношения, можно позволить себе участие в спекулятивных операциях на валютных рынках, рискуя излишками валютных резервов.

Игнорирование состояния международных валютных отношений может грозить стране снижением валютной обеспеченности собственных денег. Рациональное участие в международных валютных отношениях необходимо каждому государству. При этом к участникам пнлютных отношений, кроме государственных институтов валютного регулирования, относятся банковские и небанковские кредитнофинансовые учреждения, международные финансовые организации, прочие юридические и физические лица, осуществляющие валютные операции. Количество и специфика деятельности каждого из участников международных валютных отношений зависят от национального законодательства и международных соглашений.

Международные валютные отношения подлежат регулированию. Регулирование валютных отношений — это деятельность государства по обеспечению стабильности национальной валюты, валютного курса и платежного баланса. Регулирование международных валютных отношений предусматривает регламентацию международных расчетов и платежных систем, использования международных кредитно-финансовых инструментов, режимов валютных курсов, функционирования национального валютного рынка и рынка золота, определения условий конвертируемости национальной валюты, валютные ограничения и валютный контроль, регулирование международной валютной ликвидности (насыщенности международного валютного оборота достаточным количеством валютных средств для совершения расчетов и платежей).

1.3. Роль золота в международных валютных отношениях

Золото издавна использовалось в качестве финансового актива, но своего апогея его применение достигло в XIX в. Все международные платежи проводились на основе золота. В этот период рынок золота приобрел свои основные черты. Он объединил несколько специализированных финансовых центров, таких как Лондон, Цюрих и др., в единую общемировую сеть. В финансовых центрах осуществляется регулярная торговля золотом. Сделки на рынке золота проводятся для частной тезаврации, промышленного производства, целей монетарного характера и спекуляций на ценах. Участниками рынка золота являются как посредники (дилеры и брокеры), так и собственно трейдеры, фирмы и частные лица. Все больше сделок совершается фондами, инвестиционными и страховыми компаниями, банками, для спекуляции на ценах. После Второй мировой войны официальные государственные органы (центральные банки и министерства финансов) практически не участвовали в операциях на открытом рынке золота, так как МВФ жестко регламентировал своих членов в их операциях с золотом. Все участники МВФ должны были придерживаться официальной цены в 35 долл. за тройскую унцию. В результате все операции денежных властей с золотом сводились к сделкам с Казначейством США, которое обладало тогда 2/3 общемирового запаса золота. В 1951 г., чтобы не допустить отклонения рыночной цены золота от его официальной цены, МВФ разрешил своим членам продавать золото на рынке. Увеличившееся предложение золота и спокойная экономическая конъюнктура способствовали стабилизации цены на золото. Вскоре из-за кризиса доверия к доллару (начало 1970-х гг.) рыночная цена на золото резко возросла. В 1971—1974 гг. произошло резкое повышение рыночной цены золота (с 38 до 200 долл.). После принятия в 1976 г. в Кингстоне (Ямайка) поправок к Уставу МВФ, которые исключали золото из средств международных расчетов, цена на золото упала до 110-112 долл., и оно превратилось в обычный биржевой товар. В последующие годы часть золотых запасов МВФ и Казначейства США было распродано, а золото стало средством частной тезаврации, выражением мирового богатства и финансовым резервом на крайний случай.

В настоящее время мировые запасы золота (за исключением уже добытого) оцениваются в 120-200 тыс. т. Их основная доля (60-80 тыс. т) приходится на шахты с глубокими горизонтами залегания золота. Ежегодная суммарная мировая добыча золота в среднем составляет 2000 т. Основные золотодобывающие страны: ЮАР (запасы 18500 т), США (5600 т), Канада (1500 т), Россия (3000 т), Австралия (4000 т). Что касается запасов золота в официальных международных резервах суверенных государств, то их суммарный объем к 2013 г. превысил 240 тыс. т.

Рынки золота в зависимости от характера государственного регулирования делятся на четыре категории: глобальные с либеральным режимом государственного регулирования (Цюрих, Лондон, Франкфурт, Чикаго, Гонконг); национальные с либеральным режимом государственного регулирования (Милан, Париж); региональные с жестким режимом государственного регулирования (Токио, Афины); «черные» рынки (Каир, Бомбей).

На современной международной торговле золотом ведущими рынками выступают Лондон, Цюрих, Нью-Йорк, Чикаго. В своем современном виде Лондонский рынок золота существует с 1920-х гг. Его основными участниками традиционно являются члены клуба золотых брокеров Лондона (London Bullion Brokers). Именно на золотом рынке Лондона сформировалась процедура фиксинга цены на золото. С 1919 г. и до наших дней она осуществляется дважды в день, поэтому именно цены на золото Лондонского рынка считаются наиболее репрезентативными. Они используются в качестве информационного ориентира для осуществления различного рода расчетов и платежей, закладываются в долгосрочные контракты, используются в качение базы для рыночного анализа и прогнозов. Объектом торговли Им Лондонском золотом рынке выступают стандартизированные слитки (good-delivery-bars). Каждый слиток снабжен серийным номером, отметкой о пробе и штампом изготовителя. До 1979 г. Лондонский рынок был рынком нерезидентов, так как в рамках национального режима валютного регулирования резидентам Великобритании были запрещены сделки с золотом на территории страны. В 1979 г. в рамках нового «либерального курса» (тэтчеризма и рейганомики) ограничения были сняты, но это решение было запоздалым. Мировое лидерство в торговле золотом перешло к Швейцарии и США.

К середине 1970-х гг. крупнейшим центром торговли золотом стал Цюрих. Швейцария стала крупнейшим импортером золота в слитках: в 1980-е гг. в страну ежегодно ввозилось от 1200 до 1400 т золота, а вывозилось от 100 до 1200 т. Таким образом, огромные запасы золота оседали в стране. Золотой импорт Швейцарии достигал 70% всего добываемого ежегодно золота. С начала 1980-х гг. Цюрих был мировым рынком золота, через который проходила почти половина мировой торговли золотом. В настоящее время рынок золота Швейцарии пропускает ежегодно порядка 40% общемирового предложения золота. Основными маркет-мейкерами цюрихского золотого рынка являются крупнейшие швейцарские банки: UBS Group и Credit Swiss. Эти банки осуществляют широкий круг наиболее современных операций с золотом, что и является их основным конкурентным преимуществом по сравнению с маркет-мейкерами других мировых рынков золота.

С середины 1970-х гг., после краха Бреттон-Вудской международной валютной системы и завершения процесса демонетизации золота среди мировых рынков золота наряду с Лондоном и Цюрихом стали доминировать американские рынки, в основном НьюЙорк и Чикаго. Эго произошло вследствие отмены в 1975 г. 40-летнего запрета резидентам США совершать сделки с золотом (Акт золотого запрета, который действовал с 1933 по 1976 г. и запрещал гражданам США частное владение золотом в форме слитков). Либерализация торговли золотом привела к превращению в 1980-х гг. Нью-Йоркской и Чикагской товарных бирж в крупнейшие центры торговли золотыми фьючерсами (срочными контрактами на 1,3 и 6 месяцев с исполнением по цене, зафиксированной на момент заключения сделки). Следует отметить, что в практике срочных сделок с золотом принято при заключении сделок вносить гарантийный депозит (от 280 до 2000 долл, в зависимости от рынка). Объем контракта строго определен в соответствии со специализацией рынка. Наиболее распространенными являются сделки на 100 тройских унций золота (1 тройская унция = 31,1 г чистого золота, т.е. золота пробы 0,9999). Менее распространены сделки по 1 и 3 кг.

До 1974 г. на мировых рынках золота преобладали наличные сделки, которые исполнялись через 48 часов после их заключения. Но после создания в 1980-х гг. рынка срочных золотых контрактов (фьючерсов, форвардов, опционов, свопов) механизм торговли золотом полностью видоизменился.

На деятельность мирового рынка золота существенное влияние оказывает его двоякий статус, закрепленный за золотом после его демонетизации в 1976 г. До 1976 г. золото было основой для «привязки» валютных курсов резервных валют, воплощением национального и мирового богатства, всеобщими и универсальными мировыми деньгами, которые «выручали» валютные системы во времена войн и финансово-экономических кризисов. После 1976 г. ситуация резко поменялась: золото стало обычным сырьевым товаром, правда, очень дорогостоящим. Как и другие сырьевые товары (кофе и какаобобы, зерно, нефть и пр.) оно торгуется на специализированных биржах по биржевым ценам (в 2012 г. среднегодовая биржевая цена золота колебалась вокруг 1600 долл, за 1 тройскую унцию). Здесь необходимо отметить, что официальная фиксированная цена золота в рамках Бреттон-Вудских соглашений была 35 долл, за 1 тройскую унцию (после двух девальваций доллара в 1971 и 1973 гг. она составила соответственно 38 и 42,22 долл, за унцию). Несмотря на то, что золото в 1976 г. было объявлено обычным сырьевым товаром, не имеющим к валюте никакого отношения, оно стихийно продолжало оставаться реальным резервным и валютно-финансовым активом. Такое положение вызвало «золотую лихорадку», когда цены ва золото стали расти быстрыми темпами. На Лондонской бирже они достигали: в 1980 г. — 850 долл.; 1987 г. — 500; 2000 г. — 700 в в 2012 г. — 1600 долл, за тройскую унцию.

Международные регуляторы все эти годы (начиная с 1960-х гг., когда только начинался кризис Бреттон-Вудской валютной системы) пытались регулировать рыночную цену золота, воздействуя на нее различными методами. Первым опытом межгосударственного регулирования рыночной цены на золото был созданный в 1961 г. в просуществовавший до 1968 г. «золотой пул». Это организация, созданная США и семью странами Западной Европы для совместных операций в форме интервенций на Лондонском золотом рынке с целью стабилизации рыночной цены золота на уровне, близком или совпадающем с официальной его ценой (на тот момент она была 35 долл. за унцию). В рамках пула Банк Англии продавал и покупал и золото ежемесячно за свой счет, в конце месяца выводилось сальдо золотых операций Банка Англии, и оно распределялось между странами-членами золотого пула пропорционально их квотам. Каждая страна передавала Банку Англии как агенту пула золото из своих официальных резервов. Сдерживание роста рыночной цены золота по сравнению с официальной (так называемые ножницы цен) обходилось странам — членам пула очень дорого: например, в 1967 г., после д евальвации фунта стерлингов, на регулирование рыночной цены было затрачено 3 тыс. т золота. После такой труднорегулируемой «вспышки» «золотой лихорадки» в марте 1968 г. золотой пул восьми стран распался. Основными результатами его деятельности стало понимание того, что межгосударственное регулирование цены золота не может преодолеть рыночные ценообразующие факторы.

После 1968 г. вместо единого рынка золота сложился и просуществовал вплоть до 1976 г. двойной рынок. Золото имело две цены — официальную и рыночную (биржевую), — и вторая превышала первую в десятки раз. Ямайская валютная конференция 1976 г. отменила двойной рынок золота, вывела золото из валютных отношений (т.е. демонетизировала его), объявила золото обычным биржевым сырьевым товаром.

В соответствии с Ямайскими соглашениями Международный валютный фонд (МВФ) стал практиковать в 1970—1980-е гг. так называемые золотые аукционы, на которых распродавалось золото из резервов фонда, которые образованы были за счет «золотой части» квот стран-членов МВФ. С июня 1976 г. по май 1980 г. фонд провел 45 аукционов и реализовал 777,6 т золота. Развивающиеся страны воспользовались правом покупки золота в пределах своих квот в МВФ на «неконкурентных» условиях (по средней цене) и приобрели 46 т металла. Прибыль МВФ от золотых аукционов в виде разницы между продажной и официальной ценой золота была частично отчислена в доверительный фонд МВФ (4,6 млрд долл, из 5,7 млрд долл.) для предоставления льготных кредитов развивающимся странам.

Кроме МВФ золото из своих официальных резервов стали распродавать отдельные страны (США, Индия, Португалия). В 1975 г. на двух аукционах Министерство финансов США продало 38,9 т золота, в 1978—1979 гг. еще 491 т (5% официальных резервов). Но к концу 1990-х гг. золотые распродажи из международных резервов центральных банков прекратились, и страны стали вновь накапливать золото в официальных резервах (в настоящее время лидерами по накопленному золоту в международных резервах являются Китай, Япония и Россия).

Таким образом, демонетизация золота, закрепленная законодательно на международном уровне Ямайским валютным соглашением, вывела золото из международных расчетов и платежей и официально прекратила его функционирование в качестве универсальной и всеобщей мировой валюты. Однако золото за прошедшие 35 лет после демонетизации не превратилось в обычный биржевой дорогостоящий металл, как другие драгоценные металлы (серебро, платина, иридий и др.). Золото продолжает рассматриваться как чрезвычайные мировые деньги при непредвиденных обстоятельствах (войны, экономические потрясения, природные катаклизмы и т.п.). Страны в современных условиях прибегают к продаже части своих официальных золотых запасов за те валюты, в которых выражены их международные обязательства по внешнеэкономическим контрактам и кредитным соглашениям. Поэтому можно утверждать, что полностью и окончательно золото из международных валютных отношений не ушло. Оно продолжает обслуживать международные ннешнеэкономические, валютные, кредитные и расчетные отношения опосредованно, через операции на рынках золота. Можно сказать, что золото в современных условиях сохраняет определенные качества валютного металла и представляет собой чрезвычайные международные деньги.

Вместе с тем следует констатировать, что после 1976 г., когда демонетизация золота была зафиксирована де юре, произошли глубокие изменения в функционировании золота как валютного металла в международных валютных отношениях и де факто. Во-первых, кредитные деньги — банкноты, векселя, чеки, пластиковые карты — вытеснили золото сначала из внутреннего денежного обращения (это произошло в 1920-х гг., после Первой мировой войны), а затем и из международных валютных отношений. Золото перестало непосредственно обмениваться на товары, не устанавливаются золотые цены. Это значит, что оно перестало быть мировой мерой стоимости, средством платежа и расчетов. Но, оставаясь чрезвычайными международными деньгами, оно остается и обеспечением международных кредитов, и воплощением мирового богатства. Кроме того, участие золота в международных валютных отношения опосредствуется кредитными деньгами — национальными валютами. На мировых рынках золота эти валюты размениваются мл золото через сделки купли-продажи.

Во-вторых, де юре, золото перестало быть мировым средством накоплений и сбережений. Избыток денег давно уже не переходит м золотые накопления и сбережения, а их недостаток не пополняется из золотых запасов. Но сформировалась интересная тенденция: и центральные банки государств, и МВФ, и частные тезавраторы продолжают накапливать золото как страховой фонд. В качестве такового золото продолжает оставаться наиболее надежным и ликвидным активом международных валютных in ношений. Более того, объемы золотых запасов страны показывают ее кредитоспособность. Постоянным явлением стало хранение странами части своих международных золотых резервов и международных организациях (МВФ, Банке международных расчетов и пр.). Создалась ситуация, которая ярко характеризует выводы многих экономистов-теоретиков, что современное товарное производство не выработало альтернативы золоту в функции накоплений, сбережений и формирования резервов. Валютные н другие финансово-экономические кризисы сопровождаются «бегством» от неустойчивых валют к золоту в форме «золотых лихорадок». Глобальный финансовый кризис 2008—2009 гг. привел к очередному «всплеску» цен на золото. В 2012 г. они превышали 1600 долл. за унцию. Поэтому вопреки юридической н монетизации золота оно продолжает играть важную роль в международных валютных отношениях.

Тема 2. ВАЛЮТНЫЙ КУРС

2.1. Понятие валютного курса и факторы, его определяющие

Формирование валютного курса — сложный многофакторный процесс, обусловленный взаимосвязью национальной и мировой экономики и политики. Экономические операции между участниками международных отношений невозможны без обмена одной национальной валюты на другую.

Пропорции, в которых валюта одной страны обменивается па валюту другой страны, называются валютным курсом. Другими словами каждая иностранная денежная единица имеет валютный курс — цену, выраженную в национальной валюте другой страны.

Подобно тому, как на цену любого товара влияют спрос и предложение, на валютный курс будет оказывать влияние ряд факторов, ожидание изменения которых определяет спрос и предложение конкретной валюты.

На состояние валютного курса воздействуют как макроэкономические факторы, отражающие состояние экономики данной страны, так и конъюнктурные факторы, постоянно меняющиеся под влиянием тенденций развития на мировом рынке.

К первым можно отнести:

- показатели экономического роста (валовой национальный продукт, объемы промышленного производства и др.);

- состояние платежного баланса, степень зависимости от внешних источников сырья;

- рост денежной массы на внутреннем рынке;

- уровень инфляции и инфляционные ожидания;

- уровень процентной ставки;

- платежеспособность страны и доверие к национальной валюте ни мировом рынке.

Наряду с факторами, характеризующими долгосрочные тенденции развития экономики страны, на валютный курс влияет соотношение рыночного спроса и предложения конкретных валют, под воздействием факторов конъюнктурного характера, к которым можно hi нести:

- спекулятивные операции на валютных рынках;

- степень развития других секторов мирового финансового рынка, например рынка ценных бумаг, конкурирующего с валютным рынком.

Участие страны в международном разделении труда наиболее полно отражается в национальном платежном балансе. Увеличение или уменьшение внешнеторгового оборота отражается в той его чисти, которая получила название торговый баланс. На волатильность (индикатор уровня изменчивости валютного курса в определенный период) валютного курса реагируют в первую очередь статьи платежного баланса, которые изменяются в зависимости от изменения соотношения экспорта и импорта. Дефицит текущего балансa свидетельствует о низкой конкурентоспособности национальных товаров и услуг на мировом рынке и большей привлекательности для граждан данной страны иностранных товаров. В этом ключе происходит рост внешней задолженности страны и возникает тенденция к снижению курса национальной валюты к иностранным валютам, т.е. девальвация. Однако очень многое зависит от эластичности цен на экспортные и импортные товары. Если спрос на импорт растет быстрее чем предложение экспорта, то обесценение курса национальной валюты вызовет на некоторый период ухудшение торгового баланса. При падении курса потребители продолжают покупать импортные товары, а производители только готовятся к увеличению производства на экспорт и торговый баланс ухудшается.

После роста валютного курса, если спрос на импорт неэластичен, снижение цен на импортные товары вызывает сокращение расходов на импорт. В случае, если экспорт не сократится так же быстро, как импорт, то торговый баланс улучшится.

Активное сальдо торгового баланса страны означает увеличение спроса со стороны иностранных должников на национальную валюту и рост ее курса. На первый взгляд такая ситуация свидетельствует о бесперебойном притоке иностранной валюты, которая может быть использована для покрытия импортных потребностей. На практике активное платежное сальдо и рост курса национальной валюты далеко не всегда является несомненным благом для страны. Чрезмерное укрепление курса национальной валюты при росте ее эмиссии для покупки иностранной валютной выручки является предпосылкой для инфляции и ведет к росту инфляционных ожиданий, что в итоге тормозит развитие обрабатывающей промышленности, сельского хозяйства и высокотехнологичных отраслей экономики, сокращается занятость, увеличивается убыточность и банкротства предприятий. Возникает тенденция к деиндустриализации экономики. По аналогии с ситуацией на валютном рынке, наблюдавшейся в 1970-х гг. в Нидерландах после освоения газовых месторождений в Северном море, быстрый и значительный по объему приток валютной выручки в современной экономике получил название «голландской болезни» (Dutch disease), консервирующей сырьевую направленность экономики. Поскольку освоение крупных месторождений углеводородов занимает многие годы, структурный кризис также может затянуться надолго.

Признаки «голландской болезни» проявились в российской экономике в конце XX и начале XXI в. В условиях роста мировых цен на энергоносители существенно увеличился приток валютной выручки,пополнивший российские золотовалютные резервы. Он способствовал выпуску в обращение долгосрочных государственных ценных бумаг, ограничивающих рост объема денежной массы в обращении и темпы роста инфляции. Одним из оперативных способов сдерживания «голландской болезни» является создание специальных суверенных фондов, в которые направляется часть валютной выручки.

Укрепление курса национальной валюты к иностранным, т.е. ревальвация, также может негативно влиять на экономику страны, снижая конкурентоспособность ее экспорта. В силу роста курса национальных валют экспортируемые товары становятся дороже для потребителей других стран, которые стремятся ограничить их ввоз. В результате на мировом рынке происходит снижение конкурентоспособности товаров стран, имеющих валюты с растущими курсами, по сравнению с товарами других стран. Такое положение болезненно отражается в целом на национальной экономике и наставляет правительства стран искать пути для снижения курса валют.

При пассивном сальдо торгового баланса происходит снижение курса национальной валюты по отношению к иностранным, т.е. девальвация, следствием которой является обесценение накоплена ее хозяйствующих субъектов и удорожание закупок но импорту необходимых товаров и услуг. В результате импорт товаров и услуг прекращается, возникают предпосылки для импортозамещения, т.е. производства продукции, которая ранее закупалась за рубежом. И в то же время экспортеры получают большую, чем прежде, выручку, пересчитанную в национальной валюту, и наращивают объем экспорта, в первую очередь сырья, цена на которое быстро растет.

Существенное влияние на валютный курс оказывают рост денежной массы, состояние и темпы инфляции и даже инфляционные ожидания.

Ускоренный рост денежной массы как в наличной, так и в безналичной форме оказывает понижающее воздействие на курс денежном единицы.

Увеличение денежной массы в обращении в условиях реального видения производства приводит к росту цен и способствует повышению валютной эффективности импорта и соответственно расширению спроса на валюту и падению ее курса.

В условиях доступных денег импортерам легче мобилизовать миллиардные суммы для покупки валюты. Относительный избыток денег активизирует инвестиционный спрос на валюту с целью и хранения реальной стоимости накопленных финансовых актинии. Население стран, в которых существует ограниченная конвертируемость национальной валюты, в условиях высокого уровня инфляции, рассматривает иностранную валюту как «страховой полис» от обесценения своих накоплений и резко увеличивает спрос твердые валюты, тем самым способствуя росту их курса и падению курса национальных денег.

Именно такая ситуация сложилась в России в начале 1990-х гг., когда при сокращении ВНП стал значительно возрастать объем денежной массы в обращении. Так, в 1990 г. прирост денежной массы возрос на 27%, а в 1993 г. — уже на 963%. Обесценение сбережений населения и отсутствие компенсации заставило использовать американский доллар как средство «борьбы» с инфляцией, что привело к значительному падению курса рубля по отношению к доллару.

Однако не только сама инфляция влияет на снижение валютного курса, но даже инфляционные ожидания являются курсообразующим фактором. В ожидании изменения курса валюты инвесторы могут принимать труднопредсказуемые решения, предполагающие как увеличение спроса на валюту, так и сброс ее, что, в конечном счете, может приводить и к росту валютного курса или к его падению.

Важным фактором, влияющим на валютный курс, является уровень процентной ставки. Рост процентных ставок означает удорожание денег и снижение степени их доступности, а значит, способствует повышению курса национальной валюты. Высокие процентные ставки (реальные, т.е. за вычетом инфляции) переключают инвестиционный и спекулятивный спрос с валюты на внутренний денежный рынок, где появляются более выгодные способы для инвестирования средств.

Маневрирование процентной ставкой приводит к международному движению капиталов. Зависимость здесь прямая. Рост процентных ставок в какой-либо стране делает ее валюту более привлекательной и стимулирует приток иностранных инвестиций, в первую очередь краткосрочных, а понижение процентов приводит к переливу инвестиций в те страны, где уровень процентных ставок выше. Так, например, установленный администрацией США в начале 1980-х гг. более высокий уровень процентной ставки по сравнению со странами Западной Европы и Японии, сделало доллар более привлекательной валютой для инвесторов из других стран. Благодаря этому в США были созданы дополнительные рабочие места и, в конечном итоге, предпосылки для увеличения темпов экономического развития.

Международная практика показывает, что повышение процентных ставок возможно лишь до определенного уровня, поскольку рост валютного курса, как следствие повышения процентных ставок, ослабляет позиции национальных экспортеров, товары которых из-за высоких цен становятся менее конкурентоспособными.

Большая значимость экспорта для большинства развитых стран (с экспортной направленностью экономики) заставляет поддерживать курс национальной валюты на определенном уровне, используя как инструмент регулирования, процентную ставку. Примером этого является декабрьское 1998 г. снижение краткосрочной процентной ставки в Германии, явившееся следствием роста в тот период курса немецкой марки по сравнению с курсом доллара США и вызвавшее целую цепочку снижения процентных ставок в странах Западной Европы, а затем и в США. В условиях мирового финансового кризиса, который начался в США в 2007 г. политика маневрирования процентной ставкой Федеральной резервной системы (ФРС) США в интересах активизации внутренней деловой активности, одновременно способствовала повышению конкурентоспособности американской продукции на рынках других стран из-за ослабления курса доллара к основным резервным валютам — евро и японской иене. Мера эта была необходимой, поскольку, по мнению американских экономистов, именно снижение процентной ставки должно было остановить перегрев финансового рынка и укрепить позиции американских экспортеров. Ответной реакцией Европейского центрального банка (ЕЦБ) стала политика понижения ставки рефинансирования в целях снижения курса евро и защиты товаров европейских производителей.

Регулирование валютного курса является составной частью проводимой в стране валютной политики, которой отводится важное место в системе регулирования рыночной экономики.

2.2. Механизм формирования валютного курса

На валютный курс влияют меняющееся соотношение спроса и предложения, которые отражают ожидания участников валютного рынка, формирующиеся в результате оценки поступающей информации. Участники валютного рынка внимательно анализируют действия регулирующих органов, в первую очередь центральных банков, а также оценивают информацию структурного характера, характеризующую состояние экономики страны эмитента валюты.

Кроме того, рынки оценивают оперативную информацию, вызывающую возможные изменения в соотношении спроса и предложения на данную валюту со стороны различных участников внешнеэкономической деятельности и валютного рынка. В качестве оперативной информации используются сообщения об изменении процентных ставок на национальных финансовых рынках, обзоры состояния национальных и мировой экономик, экономические индикаторы стран торгуемых валют — индекс потребительских цен (Consumer Price Index — СРI), индекс цен производителей ( Producer Price Index — РРI), использование производственных мощностей (Capacity Utilization — CAPU), заказы на товары длительного пользования (Durable Goods Orders), показатели объема запасов и продаж (Business Inventories and Sales). Учитываются и другие факторы, оказывающие существенное влияние на валютный рынок (например), конец финансового года в Японии — 31 марта, представление министром финансов парламенту проекта государственного бюджета в начале календарного года и др.).

Правильно оценить изменения экономических индикаторов ив валютных рынков невозможно без учета циклического состояния экономики. Одно и то же изменение конкретного индикатора может интерпретироваться по-разному в зависимости от того на какой фазе экономического цикла оно наблюдается (а, следовательно, будет иметь различные последствия для мирового валютного рынка). Более того, поскольку время опубликования того или иного индикатора известно, то рынок заранее готовится к вероятным изменениям. Существуют так называемые календари экономических индикаторов и наиболее важных событий в жизни отдельных государств. Появляются прогнозы интерпретации того или иного индикатора, которые могут повлиять на изменение валютного курса как в одну, так и другую сторону. Это движение курса может привести к усилению уже существующего тренда валютного курса (доминирующего направления динамики), или его коррекции, либо началу нового тренда.

Таким образом, еще до публикации индексов на основе прогнозов происходит движение курса в определенном направлении (в соответствии с интерпретацией будущего события), т.е. рынок «закладывается» с учетом ожиданий. Поэтому после того, как индексы и экономически значимая информация опубликованы и прогнозы подтверждены, часто происходит коррекция валютного курса, т.е. движение в противоположном направлении. Это связано с тем, что на ожиданиях были открытые позиции, и когда событие произошло, то происходит закрытие этих позиций и фиксация или снятие прибыли (profit taking). Ситуации, когда происходят подобные события, характеризуются выражением «priced in » (т.е. наступление данного события уже заложено в курс одной валюты но отношению к другой).

Отдельные участники валютного рынка (инвестиционные, пенсионные фонды, страховые компании, хедж-фонды), располагающие огромными валютными ресурсами, могут влиять на формирование долгосрочных тенденций изменения валютного курса. Для принятия решения о покупке или продаже определенной валюты используется как фундаментальный и технический анализ состояния валютного рынка, оценка психологического фактора, так и анализ взаимосвязанных рынков, позволяющие принять опережающее решение и получить прибыль.

Значительное влияние на изменение динамики валютного курса могут оказывать высказывания руководителей центральных банков и представителей экономических министерств во время различных докладов, саммитов, встреч, пресс-конференций и т.д. (например, встречи лидеров стран Большой Восьмерки или Большой Двадцатки). Ярким примером влияния важных новостей и информации является стремительный рост курса евро (на 400 пунктов относительно американского доллара) после сообщения об отставке министра финансов ФРГ Оскара Лафонтена.

Наиболее существенное воздействие на формирование долгосрочных трендов в динамике валютного курса оказывают публичные выступления перед комитетом Конгресса США главы Федеральной резервной системы о состоянии американской экономики, из которых участники валютного рынка стремятся определить возможные изменения процентной ставки ФРС для принятия решении о покупке или продаже валюты.

Краткосрочные тенденции в изменении динамики валютного курса могут возникать под влиянием спроса со стороны импортеров для оплаты крупного внешнеторгового контракта и предложении валюты со стороны экспортеров, которые продают валютную выручку. Величины же спроса и предложения на валютном рынке зависят, прежде всего, от объемов взаимной торговли между теми или иными странами. Чем больше, например, долларовая выручка, которую получили от продажи своих товаров в США английские фирмы по сравнению с массой фунтов стерлингов, предлагаемых к продаже за доллары американскими фирмами, реализовавшими свои товары на рынке Великобритании, тем больше долларов придется заплатить за каждый фунт стерлингов. Таким образом, соотношение объема предлагаемых к продаже и покупке валют будет оказывать влияние ни изменение их валютного курса в краткосрочном периоде.

На изменение тренда в динамике валютного курса может окапывать непосредственное воздействие трансграничный перелив «горячих денег» в результате ухудшения деловой конъюнктуры ни мировом финансовом рынке и бегства капитала с фондового рынка на валютный рынок. В случае трансграничного перемещении значительных по объему валютных потоков может происходить не только изменение валютного курса, но и обрушение валютного пурга и девальвация валюты.

Таким образом, в основе механизма формирования валютного кypca лежат как краткосрочные изменения в соотношении спроса и предложения торгуемых валют, т.е. факторы конъюнктурного характера, так и структурные факторы, формирующие долгосрочные тенденции изменения валютного курса.

2.3. Теории валютного курса

На основе понимания валютного курса как категории международных валютных отношений лежат две основные теоретические концепции — паритета покупательной способности и паритета процентных ставок. Объективной основой такой «цены» денег, как валютный курс, является покупательная способность одной валюты по сравнению с другой. Теоретические попытки прогнозировать изменения валютного курса предпринимались давно.

Наиболее популярной и фундаментально разработанной теорией определения валютного курса является теория паритета покупательной способности, ППС (Purchasing Power Parity — РРР), выдвинутая еще в 1556 г. Мартином де Ацпилкуета Наварро, и позже, в XIX в., ставшая предметом исследования Д. Рикардо, и Д. Юма. Но наиболее полный и всесторонний анализ теории паритета покупательной способности валют был сделан известным шведским ученым Густавом Касселем в начале XX в. На основании гипотезы, что валютный курс взаимосвязан с внутренним уровнем цен в стране он сделал вывод о существовании Закона единой цены, который утверждал, что в условиях совершенной конкуренции один и тот же товар в различных странах имеет одинаковую цену, если она выражена в одной и той же валюте.

Согласно этой теории валюты оцениваются в соответствии с их покупательной способностью. Например, если за 1 единицу национальной валюты можно приобрести ту же корзину товаров, работ и услуг, что и за 5 единиц иностранной валюты, то можно говорить о том, что валютный курс национальной валюты составляет 5 единиц иностранной валюты за 1 единицу национальной валюты, а валютный курс иностранной валюты равен 0.2 единицы национальной валюты за 1 единицу иностранной валюты.

Если сравнить цены на один и тот же товар в разных странах, то можно заметить наличие некоторой разницы в ценах. Например, товар стоит в Германии 1.8 евро, а в США 2.02 долл. США. Исходя из указанных цен можно утверждать, что «реальный» курс немецкой марки к доллару США составляет 0.87 евро за 1 долл. США, хотя фактически действующий обменный курс равен, допустим, 0.89 евро за 1 долл. США. Пересчитанная в доллары США, выручка в Германии составляет 2.03 долл. США (1.8/0.89). При этом складывается впечатление, будто реализация товара в Германии на 0.01 долл. США (2.03-2.02) выгоднее, чем в США. Однако это не так, и приведенный пример нисколько не опровергает объективно действующего рыночного закона одинаковых цен, согласно которому цены на один и тот же товар, реализуемый в разных странах, при прочих равных условиях также будут равны.

Дело в том, что на практике возможности получения арбитражной прибыли в 0.26 долл. США хотя и существуют, но являются случайными, краткосрочными и весьма ограниченными.

Во-первых, это связано с неизбежностью значительных косвенных расходов, связанных с транспортировкой товара из одной страны в другую и организацией торговли за границей, которые могут с лихвой перекрыть арбитражную прибыль.

Во-вторых, по мере того, как несоответствие цен на один и тот же товар в разных странах будет становиться заметнее, цена товара в одной стране будет падать, а в другой стране расти, пока вовсе не исчезнет возможность арбитража. В результате происходит постепенное выравнивание цен на определенный товар в разных странах. Товары, которые могут быть приобретены за границей дешевле, будут импортироваться, что приведет к снижению цен на аналогичный товар на внутреннем рынке. Аналогично, если товар отечественного производства дешевле, чем товар иностранного производства, он будет экспортироваться за границу, что приведет к росту цен на аналогичный товар внутри страны и снижению цен за границей. Одновременно с этим и индивидуальные валютные курсы будут все более приближаться к фактически действующему среднему валютному курсу, в основе которого находится эквивалентная способность разных валют приобрести в условиях свободного рынка не отдельный товар, а одну и ту же корзину товаров, работ и услуг.

В-третьих, существует явно выраженная взаимосвязь между ценами и валютным курсом: любые изменения уровня цен покрываются изменением курса соответствующих валют. Таким образом, отношение индексов цен в иностранной и национальной валюте, рассчитанных за определенный период, равно изменению в том же периоде курса соответствующих валют.

Если Х s и Y s валютные курсы спот на начало периода соответственно при прямой и косвенной котировке, а Х s’ и Y s’ валютные курсы спот на конец периода, то при изменении цен в иностранной валюте, равном i f, и изменении цен в национальной валюте, равном i d, имеем:

Следует сделать оговорку, что указанное соотношение справедливо, как правило, если рассматриваемый период характеризуется значительной продолжительностью. Для коротких периодов обычно применяется уточненная формула, имеющая следующий вид:

Здесь Е(X s’) и Е(Y s’)ожидаемые значения валютных курсов спот на конец периода, a E(i f) и E(i d)ожидаемые значения изменения цен в иностранной и национальной валюте.

Таким образом, отношение ожидаемого курса спот к текущему курсу спот равно отношению ожидаемых уровней цен в соответствующих валютах. Рост (падение) покупательной способности валюты сопровождается ростом (падением) курса этой валюты. Это означает, что в идеальных условиях прогноз изменения цен в двух валютах обеспечивает также и лучший прогноз изменения курсов соответствующих валют.

Задача 1:

Если ожидается, что в ближайшие полгода цены в долларах США вырастут на 1.5%, а в рублях на 17.08%, то при текущем курсе, равном 29 рублям за 1 доллар США, можно спрогнозировать установление курса, приблизительно равного 33.45 руб. за 1 долл. США

(29 x 1.1708/1.015).

Задача 2:

Ожидается, что в ближайшие 3 месяца цены в долларах США вырастут на 1,5%, а в рублях на 2%, то при текущем курсе, равном 29 рублям за 1 доллар США.

Спрогнозируйте установление курса руб. за 1 долл. США

Е (Xs) = 29 x 1,02/1,015 = 29,14 руб. за 1 долл. США

Задача 3:

Ожидается, что в ближайшие 5 месяцев курс рубля по отношению к доллару США снизится на 1%, а цены в долларах США возрастут на 2 %. Как изменятся цены в рублях?

29 x 1,02/1,015 = 29,14 руб. за 1 долл. США

E (id) = (1,02 / 0,99 – 1) *100 = 3,03% т.е. возрастут на 3%

В поисках «курса равновесия», который поддерживал бы равновесие платежного баланса, современные экономисты следуют утверждению Д. Рикардо. Они считают, что валютный курс определяется относительной стоимостью национальных денег двух стран, зависящей от уровня цен, который, в свою очередь, зависит от количества денег в обращении. Отсюда следует важный вывод, о том, что для повышения покупательной способности национальной валюты необходимо снижать темпы инфляции.

Сторонники этой теории полагают, что выравнивание валютного курса на основе покупательной способности валют происходит автоматически, но при одновременном влиянии ряда других факторов, воздействующих на спрос и предложение денег.

Нели при рассмотрении сущности валютного курса исходить из того, что это стоимостная категория, то необходимо учитывать, что он отражает стоимостное соотношение двух национальных экономик. В нем проявляется соотношение таких экономических фактрои, как рост ВВП на душу населения, темпы роста объемов производства, развитие внешней торговли, динамика цен, состояние н нежного обращения, уровень процентных ставок, состояние государственного и валютного регулирования.

При определении паритетов покупательной способности валют, и начале XX в., как правило, было принято сопоставлять только товарную потребительскую корзину, что всегда давало возможность принести возражения. Например, то, что практически невозможно найти даже две страны с совершенно одинаковым набором потребляемых товаров, так как на потребление влияют кроме всего прочив традиции, климатические условия, мода, привычки населения конкретной страны, поэтому такая оценка будет иметь ограниченную достоверность.

Практическое использование теории ППС для прогнозировании валютных курсов осложняется многообразием методов расчета паритета покупательной способности, которые дают разные результаты в частности, вызывает спор необходимость использовать для расчетов относительные дефляторы ВВП, индексы потребительских цен, индексы цен производителей, заработную плату, среднюю стоимость рабочего места и другие показатели. При расчете индексов цен различные страны традиционно придают конкретным товарам разные веса. Так, например, при росте цены на кофе во всем мире, для