2015-03-27

2015-03-27 3726

3726Первый вариант: основан на равенстве валовой маржи и постоянных затрат при достижении порогового значения выручки от реализации.

Второй вариант: основан на равенстве выручки и суммарных затрат при достижении порога рентабельности.

| ПОРОГОВОЕ КОЛИЧЕСТВО ТОВАРА | = | ПОРОГ РЕНТАБЕЛЬНОСТИ ДАННОГО ТОВАРА |

| ЦЕНА РЕАЛИЗАЦИИ |

Или

| ПОРОГОВОЕ КОЛИЧЕСТВО ТОВАРА | = | ПОСТОЯННЫЕ ЗАТРАТЫ, НЕОБХОДИМЫЕ ДЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ | |||

| ЦЕНА ЕДИНИЦЫ ТОВАРА | - | ПЕРЕМЕННЫЕ ЗАТРАТЫ НА ЕДИНИЦУ ТОВАРА | |||

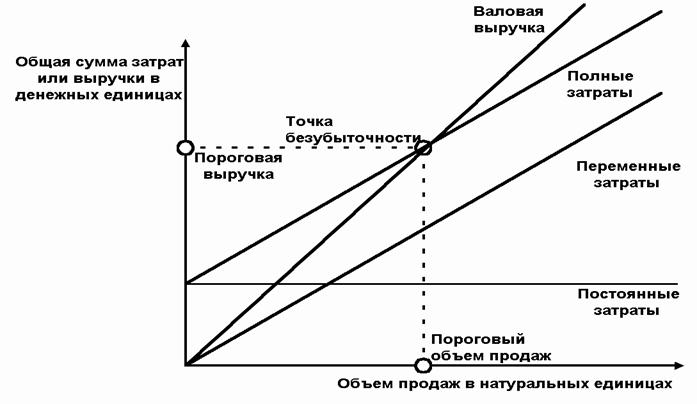

Данные для определения порога рентабельности вторым графическим способом:

| Цена — 0,5 тыс. руб. за 1 шт. Объем реализации — 4000 шт. | Постоянные затраты — 860 тыс. руб. Переменные затраты — 1100 тыс. руб. (0,275 тыс. руб. за 1 шт.). |

ПОРЯДОК РАБОТЫ

1. Прямая выручки от реализации строится с помощью точки А:

Выручка = Цена реализации х Объем реализации = 0,5 тыс. руб. х 4000 шт. = 2000 тыс. руб.

2. Прямая постоянных затрат представляет собой горизонталь на уровне 860 тыс. руб.

3. Прямая суммарных затрат строится с помощью точки Б:

Суммарные затраты = Переменные затраты + Постоянные затраты =

= Переменные затраты на единицу товара х Объем реализации + Постоянные затраты =

= 0,275 тыс. руб. х 4000 шт. + 860 тыс. руб. = 1960 тыс. руб.

Прямую переменных затрат можно сначала построить и отдельно, а затем просто поднять ее на высоту постоянных затрат.

4. Порогу рентабельности соответствует объем реализации 3822 шт. и выручка от реализации 1911 тыс. руб. Именно при таком объеме реализации выручка в точности покрывает суммарные затраты и прибыль равна нулю.

► Зная порог рентабельности можно определить запас финансовой прочности предприятия.