2015-03-07

2015-03-07 1042

1042Конспект лекций

«АВТОМАТИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА»

по специальности

Специальность Экономика и бухгалтерский учет (по отраслям)

Тема 1. Понятие автоматизированных информационных систем бухгалтерского учета (АИС-БУ)

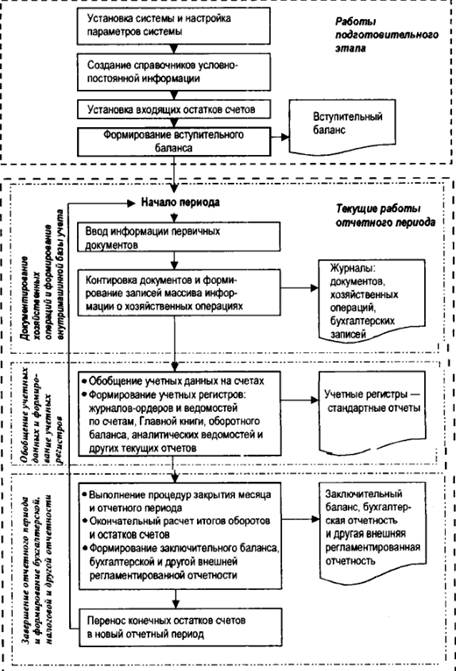

Концептуальная модель обработки данных в АИС-БУ представлена на рисунке

Концептуальная модель обработки данных в АИС-БУ

Она реализует процедуру бухгалтерского учета, под которой понимается строгая последовательность выполнения бухгалтерских действий в процессе регистрации, накопления и обработки учетных данных с целью формирования финансовой отчетности и управленческих сводок.

Процедура бухгалтерского учета, как известно, предполагает выделение бухгалтерских действий, выполняемых единовременно в момент создания предприятия и текущих бухгалтерских действий, осуществляемых в каждом отчетном периоде. Аналогичное происходит при внедрении и функционировании компьютерной системы бухгалтерского учета с поправкой на то, что часто система внедряется на действующем предприятии. Здесь также выделяют два этапа — подготовительный и текущий.

Подготовительный этап связан с вводом системы автоматизации учета в эксплуатацию. Работы, выполняемые на этом этапе, носят единовременный, разовый характер. Наряду со специальными подготовительными работами, относящимися к области компьютеризации, такими как установка системы, настройка отдельных параметров, организация справочников и других, выполняются работы, составляющие процедуру бухгалтерского учета — ввод начальных остатков счетов на основе инвентаризационных описей имущества и обязательств, составление вступительного баланса на момент ввода системы в эксплуатацию. Среди специальных подготовительных работ выделяют организацию справочников и, прежде всего, справочников бухгалтерских счетов, субсчетов, аналитических счетов.

При функционировании системы автоматизации учета процесс обработки информации сводится к циклически повторяемой в каждый отчетный период последовательности действий. Здесь выделяются три основные этапа, соответствующие трем стадиям учетного процесса:

документирование хозяйственных операций и формирование внутри машинной базы учета: ввод данных первичных документов, кодировка документов;

обобщение учетных данных и формирование текущих учетных регистров и внутренних отчетов;

завершение отчетного периода и формирование регламентированной внешней отчетности: бухгалтерской, налоговой отчетности во внебюджетные фонды и др.