2015-03-08

2015-03-08 2067

2067Специализированные кредитно-финансовые институты ориентируются либо на обслуживание определенного типа клиентов, либо на осуществление незначительного набора услуг (см. рис. 11.3). Предпосылки роста влияния специализированных небанковских институтов: рост доходов населения в развитых странах, активное развитие рынка ценных бумаг, оказание такими институтами специфических услуг, не оказываемых банковской системой.

Кредитная кооперация (некоммерческие кредитные организации) представляет собой своеобразную форму взаимной финансовой поддержки кооперирующихся субъектов. Основная функция кредитных кооперативов – кредитование своих участников. Принципы кредитной кооперативной системы:

– финансовая поддержка оказывается преимущественно членам кооператива;

– полученные доходы направляются на увеличение ссудного фонда и начисление процентов по счетам вкладчиков;

– используется демократический принцип управления;

– возможно сочетание кредитных, торговых и снабженческих функций.

В кредитной системе могут быть выделены кооперативы двух классов – это, во-первых, кооперативы, созданные для предоставления кредитом на производственные нужды, а во-вторых, кредитные союзы, которые предоставляют в основном потребительские займы (объединяют физических лиц и выдают займы на цели текущего потребления).

Масштабная включенность кредитной кооперации в состав кредитно-финансовых институтов создает условия доступности кредитных услуг, их привязки к специфике экономических интересов различных субъектов экономики.

В настоящее время около половины экономически активного населения России не имеет полноценного доступа к финансовым услугам. Повышение обеспеченности финансовыми услугами до уровня Восточной Европы к 2012 г., а затем до уровня Западной Европы к 2020 г. является одним из приоритетов социально-экономического развития страны.

Значимость кредитно-кооперативного сегмента подтверждается и широкой практикой международной системы его саморегулирования. Крупнейшим объединением в ряду международных организаций, способствующих развитию как мирового движения кредитных союзов, так и его национальных ответвлений выступает Всемирный Совет кредитных союзов (WOCCU) учрежденный в 1971 г. В настоящее время в WOCCU представлено в качестве членов четыре региональные конфедерации и двенадцать национальных ассоциаций. Последние объединяют в своих рядах более 97 млн пайщиков, участвующих в работе 39 тыс. кредитных союзов.

В настоящее время в России формируется модель микрофинансового рынка с большим количеством различных организаций. Быстрорастущая и многочисленная группа организаций, предоставляющих микрофинансовые услуги и активно развивающих программы кредитования предпринимателей – это кредитные кооперативы. Правовой основой развития кредитных кооперативов в России стал принятый в августе 2009 года Федеральный закон № 190-ФЗ «О кредитной кооперации». Существенный вклад в развитие системы кредитной кооперации на этапе посткризисного развития должен внести принятый в 2010 г. Федеральный закон № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», порядок и условия предоставления микрозаймов.

Услуги микрофинансирования оказывают следующие учреждения:

– кредитные кооперативы всех типов;

– региональные и муниципальные фонды поддержки малого предпринимательства;

– неправительственные микрофинансовые организации (частные фонды), созданные в рамках международных проектов (например, Фонд поддержки малого предпринимательства «ФОРА» или филиалы международной некоммерческой компании «ФИНКА Интернэшнл, ООО»);

Основные целевые получатели услуг микрофинансирования – это индивидуальные предприниматели, малые предприятия, физические лица.

До начала активной фазы финансового кризиса в России (конец 2008 – начало 2009 гг.) роль кредитной кооперации характеризовалась следующими показателями (табл. 9.3). Очевидно, лидирующие позиции на этом рынке кредитных услуг занимали кредитные кооперативы – на их долю приходилось более 50% заемщиков всех микрофинансовых организаций. Практически наполовину совокупный портфель был сформирован кредитными потребительскими кооперативами граждан – 48,8%. Третья часть сформирована кредитными кооперативами – 32,8%, доля сельскохозяйственных кредитных потребительских кооперативах составила 14,8%. Таким образом, основная доля совокупного портфеля займов сформирована субъектами кредитной кооперации.

Таблица 9.3

Поставщики микрофинансовых услуг в России [85]

| Поставщики услуг | Количество организаций | Количество активных заемщиков | Активный кредитный портфель, тыс. долл. США | Средний размер займа, долл. США |

| Коммерческие банки, предоставляющие микрофинансовые кредиты | 100 929 | 1 909 819,5 | 18 922 | |

| Специализированные микрофинансовые банки | 13 428 | 53 177,2 | 3 960 | |

| Небанковские депозитно-кредитные организации | 3 334 | 10 628,7 | 3 188 | |

| Кредитные потребительские кооперативы | 316 355 | 489 864,7 | 1 548 | |

| Сельскохозяйственные кредитные потребительские кооперативы | 96 160 | 117 612,3 | 1 223 | |

| Государственные, региональные и муниципальные фонды поддержки малого предпринимательства | 8 846 | 53 000,0 | 5 991 | |

| Частные фонды | 28 889 | 24 647,4 | ||

| Частные коммерческие небанковские микрофинансовые организации (управляющие компании) | 45 989 | 73 508,2 | 1 598 | |

| Итого | 613 930 | 2 732 258,0 | 4 450 |

Одним из главных достоинств кредитной кооперации, как и всей системы микрофинансирования, является гибкая политика в отношении предоставляемого обеспечения под выдаваемые займы.

Специализированные кредитные организации небанковского типа предоставляют ограниченный объем однородных финансовых услуг, основанных на кредитных отношениях (факторинговые, форфейтинговые, лизинговые и финансовые компании).

Факторинговые компании (фактор-фирмы, выступающие в роли финансовых агентов) осуществляют кредитование клиентов путем выкупа краткосрочной дебиторской задолженности.

В рамках договора факторинга (финансирования под уступку денежного требования) одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. В операциях факторинга обычно участвуют три лица: фактор-фирма – покупатель требования, первоначальный кредитор – клиент и должник- потребитель – дебитор клиента.

Форфейтинговые компании специализируются на кредитном посредничестве внешнеэкономических сделок, выступая в роли покупателей коммерческих векселей. По определению форфейтинг – кредитование экспорта посредством приобретения без права регресса к продавцу коммерческих векселей, акцептованных импортером, а также платежных требований по внешнеторговым сделкам. Форфейтинговые операции обычно имеют среднесрочный характер и применяются при поставках машин и оборудования на большие суммы: векселя имеют сроки от 6 месяцев до 5–6 лет, в то время как при факторинге используется краткосрочное (90–180 дней) финансирование. Предельные сроки форфейтинговых кредитов России не превышают трех лет.

На внутреннем кредитном рынке России наиболее распространенным является факторинг – финансирование под уступку денежного требования. Эти услуги оказывают три группы участников:

1) банки, где факторинг рассматривается как один из банковских продуктов и соответствующие услуги предоставляются наравне с другими банковскими продуктами. В этом случае факторинг не является приоритетной деятельностью таких банков и рассматривается только как дополнение к стандартному набору банковских продуктов;

2) специализированные факторинговые организации, осуществляющие свою деятельность в рамках банковской лицензии - эффективно работающие организации, единственной проблемой которых является тот факт, что они, в силу несовершенства действующего российского законодательства, вынуждены получать банковскую лицензию;

3) специализированные независимые факторинговые организации, действующие без лицензии и специализирующиеся исключительно на оказании этого вида услуг.

Финансовый кризис отразился как на динамике, так и структуре рынка факторинга, однако нарастание «проблемности» текущей задолженности как на кредитном рынке, так и в системе межфирменного платежного оборота обусловило, как это не парадоксально, оживление данного сегмента финансовых операций. В 2009 г. общий объем рынка факторинга составил 330 млрд руб., показав прирост за четвертый квартал в 45%. В течение года услугами факторинга воспользовались 3224 компании (прирост 13%), услуги факторинга были оказаны по 2548 тыс. поставок, что на 39% больше показателей 2008 г.[86]

Однако динамика отдельных видов факторинговых операций была неоднозначной. Ведущее место в ряду потребителей услуг занимают оптовая и розничная торговля (69%), тогда как доля обрабатывающих производств – лишь 27%. Большинство факторов в условиях финансового кризиса прекратили сотрудничество с клиентами из таких отраслей как строительство, металлургия и др.

Возросла стоимость услуг факторинговых компаний, произошло ужесточение требований к заёмщикам. В ряде случаев факторы запрашивают дополнительное обеспечение (в виде поручительств и залогов). Многие компании отказались от ранее предоставляемой клиентам возможности по самостоятельному отбору дебиторов на покрытие риска неплатежа.

Преодоление наиболее сложной фазы финансового кризисы отразилось на динамике рынка факторинговых услуг. В 1 квартале 2011 г. оборот рынка факторинга вырос на 122 % по сравнению с 1-м кварталом 2010 года. Объем выплаченного финансирования составил 127 млрд рублей (+144% к аналогичному периоду прошлого года). Факторингом воспользовались около 3500 компаний при расчетах с почти 11000 дебиторами. Изменения наблюдаются в части повышения спроса на факторинг, так как бизнес сегодня относится более ответственно к заемным деньгам.

Лизинговые компании финансируют приобретение лизингополучателем основные средств у предприятий-производителей. Классический лизинг предусматривает участие в нем трех сторон: лизингодателя, лизингополучателя, продавца (поставщика) имущества. Суть лизинговой операции заключается в следующем. Потенциальный лизингополучатель, у которого нет свободных финансовых средств, обращается в лизинговую компанию с деловым предложением о заключении лизинговой сделки. Согласно этой сделке лизингополучатель выбирает продавца, располагающего требуемым имуществом, а лизингодатель приобретает его в собственность и передает лизингополучателю во временное владение и пользование за оговоренную в договоре лизинга плату. По окончании договора в зависимости от его условий имущество возвращается лизингодателю или переходит в собственность лизингополучателя. Существуют три основных виды лизинга: финансовый, оперативный, возвратный.

Финансовый лизинг – его особенности заключаются в следующем: во время действия договора о лизинге арендатор выплачивает арендодателю всю стоимость арендуемого имущества (полную амортизацию). По окончании договора лизингополучатель имеет право выкупить материальные ценности по остаточной стоимости. Не предусматривается досрочное прекращение действия аренды.

Оперативный (сервисный) лизинг – это арендные отношения, при которых расходы арендодателя, связанные с приобретением и сдачей в аренду материальных ценностей, не покрывается арендными платежами в течение одного лизингового договора (то есть лизинг с неполной окупаемостью). Кроме этого, арендодатель оказывает арендатору широкий спектр услуг (ремонт, наладка, обучение персонала).

Возвратный лизингзаключается в продаже промышленным предприятием части его собственного имущества лизинговой компании с одновременным подписанием контракта об его аренде. Такая сделка дает возможность предприятию получать денежные средства за счет продажи средств производства, не прекращая их эксплуатации.

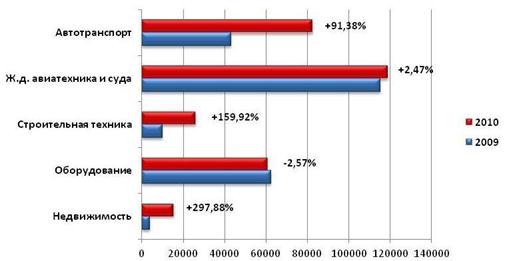

Российский рынок на этапе посткризисного развития характеризуется следующими параметрами. Объем лизинговых операций за 2010 год увеличился практически вдвое до отметки 610 млрд руб. (без учета НДС). Совокупный лизинговый портфель компаний рос медленнее, достигнув к концу года порядка 910 млрд руб.[87] Платформой для роста бизнеса стало оживление, наблюдавшееся в экономике. Резко оживился лизинг автотранспорта, основного компонента бизнеса независимых частных компаний. Темпы прироста наиболее развитых сегментов рынка лизинга представлены на рис.

Рис. Динамика отдельных сегментов рынка лизинга

В 2011 году по ожиданиям самых лизинговых компаний сохранится положительная динамика роста рынка, однако темпы прироста снизятся и не превысят 40% в год. Многие участники рынка будут придерживаться определенной специализации при выборе объектов лизинга, стремясь занять свою нишу в виду усиливающейся конкуренции.

Финансовые компании – это особый тип специализированных небанковских институтов, действующих в сфере потребительского кредита. Такие компании выдают потребительские и коммерческие ссуды, сходные с банковскими кредитами. Однако источником предоставления таких ссуд являются средства, поступающие от выпуска краткосрочных коммерческих ценных бумаг (векселей), а также кредиты других финансовых посредников.

Существуют два вида финансовых компаний:

– финансовые компании по финансированию продаж в рассрочку – занимаются продажей дорогостоящих товаров длительного пользования в кредит;

– финансовые компании личного финансирования – выдают потребительские кредиты на срок 1–3 года.

Ломбарды предоставляют ссуды физическим лицам под залог движимого имущества. Деятельность ломбардов в определенной степени сродни ростовщичеству, поскольку заемщик может легко оформить получение денежной ссуды под залог ценных вещей и под высокую процентную ставку. В качестве залога принимают наиболее ликвидное имущество (технику, украшения, автомобили, шубы). Упрощенная процедура получения ссуды в ломбарде обусловила рост этого вида бизнеса на фоне кризисных явлений в банковском секторе. В кризисном 2009 году на фоне резкого сокращения кредитования заметно вырос спрос населения на услуги ломбардов. Благодаря особенностям структуры залогового имущества (по оценкам экспертов, свыше 90% средств в 2009 году приходилось на высоколиквидные ювелирные изделия из золота), а также высоким ставкам по кредитам (до 25% в месяц) ломбарды избежали значительного роста рисков и увеличили объем кредитования на 18% по сравнению с 2008 годом. Ломбарды выдают займы без длительных и сложных процедур, потому что информация о платежеспособности клиента, его социальном статусе и дальнейший контроль своевременности платежей не требуется, так как цена залога равна или превышает сумму кредита.

В настоящее время, по данным Лиги ломбардов, в России действует около 2000 ломбардных организаций, в том числе и сетевых, имеющих представительства в крупных российских городах. Деятельность организаций регулируется законом «О ломбардах», принятом в июне 2007 года, который определяет основные принципы работы ломбардов, правила выдачи займов, хранения и реализации в случае невыкупа залогов, обязанность ломбардов страховать заложенное имущество. Закон устанавливает и требование четко прописывать в договоре процентную ставку за пользование займом.

В состав специализированных финансово-кредитных организаций входят инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды.

Инвестиционные компании – это специализированные небанковские институты, привлекающие денежные средства путем выпуска собственных акций и размещающие их в форме инвестиций в государственные ценные бумаги и ценные бумаги корпораций.

Инвестиционные фонды являются основными институтами рынка ценных бумаг и рынка недвижимости. Они аккумулируют средства мелких инвесторов и специализируются, как правило, на долгосрочных инвестициях. Инвестиционный фонд может быть образован в форме акционерного или паевого.

Акционерные инвестиционные фонды в России создавались на основе нормативной базы, адекватной периоду массовой чековой приватизации и состоянию фондового рынка в тот период. В настоящее время акционерным инвестиционным фондам в соответствии с законодательством предъявляются определенные требования. Деятельность инвестиционного фонда может осуществляться только открытыми акционерными обществами.

По организационной форме выделяют два типа инвестиционных фондов – закрытый и открытый. В закрытом инвестиционном фонде средства аккумулируются за счет размещения в момент создания фонда простых и привилегированных акций среди определенного круга инвесторов. Закрытый инвестиционный фонд имеет фиксированный акционерный капитал, обеспечивает текущий доход акционерам и не обязан выкупать акции до момента ликвидации.

Открытый инвестиционный фонд создается за счет выпуска обыкновенных акций. Акционерный капитал фонда не является фиксированным, т.е. может проводиться дополнительная эмиссия акций, акции такого фонда свободно покупаются и продаются по ценам, соответствующим текущей рыночной стоимости активов (такие фонды называют также совместными, взаимными).

Разновидность открытого инвестиционного фонда – паевой инвестиционный фонд (ПИФ), предмет деятельности которого – доверительное управление имуществом, составляющим фонд.

Модель ПИФ в России разработана с использованием опыта т.н. контрактных инвестиционных фондов, распространенных в Австрии, Германии, Швейцарии. Схема их деятельности:

1) управляющий фонда заключает с клиентами постоянный договор об управлении привлекаемыми финансовыми ресурсами;

2) договор сопровождается выпуском «сертификатов с наличной стоимостью» (face-amount certifikation). В сертификате указывается номинал, эквивалентный стоимости инвестированного капитала, срок действия контракта об управлении, условия управления, порядок погашения сертификата, выплаты доходов по нему;

3) договор между управляющим и вкладчиком регистрируется в депозитарии, который контролирует использование средств управляющим, направления инвестиций, расчеты с клиентами.

В основе ПИФ лежит понятие паевой собственности. Вкладчиком фонда может быть юридическое или физическое лицо. Вступая в фонд, инвестор приобретает «инвестиционный пай» и становится совладельцем фонда. Деятельность инвестиционных фондов подробнее будет рассмотрена в главе, посвященной структуре рынка ценных бумаг.

С 2001 г. деятельность инвестиционных фондов регулируется Федеральным законом № 156-ФЗ «Об инвестиционных фондах». В соответствии с данным законом инвестиционный фонд определяется как находящийся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц имущественный комплекс, пользование и распоряжение которым осуществляется управляющей компанией исключительно в интересах акционеров этого акционерного общества или учредителей доверительного управления.

В зависимости от состава и структуры активов фирменное наименование акционерного инвестиционного фонда может указывать, а название паевого инвестиционного фонда должно указывать, что соответствующий фонд относится к одной из следующих категорий фондов:[88]

1) фонд денежного рынка;

2) фонд облигаций;

3) фонд акций;

4) фонд смешанных инвестиций;

5) фонд прямых инвестиций;

6) фонд особо рисковых (венчурных) инвестиций;

7) фонд фондов;

8) рентный фонд;

9) фонд недвижимости;

10) ипотечный фонд;

11) индексный фонд (с указанием индекса);

12) кредитный фонд;

13) фонд товарного рынка;

14) хедж-фонд;

15) фонд художественных ценностей;

16) фонд долгосрочных прямых инвестиций.

Пенсионные фонды – специализированные финансовые институты, деятельность которых направлена на аккумулирование и управление пенсионными сбережениями физических лиц. Пенсионные фонды бывают государственными и негосударственными. Основой пассивных операций таких фондов является аккумулирование ресурсов, поступающих от юридических и физических лиц в форме пенсионных отчислений. В большинстве развитых стран пенсионное обеспечение осуществляется из трех источников: государственными пенсионными системами (в рамках социального страхования); негосударственными пенсионными фондами; страховыми компаниями или другими финансовыми организациями.

В России главенствующее место среди пенсионных фондов занимает Пенсионный фонд РФ, являющийся держателем страховой и накопительной части пенсионных накоплений граждан. С началом проведения пенсионной реформы граждане – владельцы пенсионных накоплений могут распорядиться своими пенсионными средствами, передав их в управление государственной или негосударственной управляющей компании. Негосударственные пенсионные фонды в России – это некоммерческие организации пенсионного обеспечения.

Основу активных операций пенсионных фондов и управляющих компаний составляют инвестиции средств в государственные и корпоративные ценные бумаги, банковские вклады, недвижимость.

Страховые компании – юридические лица любой организационно-правовой формы, предусмотренной законодательством РФ, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие в установленном порядке лицензии на осуществление страховой деятельности на территории РФ.

Средства страхового фонда формируются за счет аккумуляции страховых премий, поступающих по договорам страхования. Источником инвестиций служат временно свободные средства страхового фонда (запасные фонды и резервы взносов). Одним из элементов устойчивости страхования является право и возможность для страховщиков с прибылью размещать средства имеющихся страховых резервов. Для обеспечения защиты своих клиентов при инвестировании средств запасных и резервных фондов страховщики должны соблюдать следующие принципы:

– диверсификацию вложений с целью уменьшения инвестиционного риска;

– возвратность средств;

– обязательное получение дохода на вложенные средства;

– ликвидность, т.е. возможность быстро реализовать инвестиционные активы в случае, если это будет необходимо для выполнения обязательств по страховым выплатам.

Страховщики могут инвестировать временно свободные средства страховых резервов в следующие объекты: государственные ценные бумаги; ценные бумаги, выпускаемые региональными и местными органами государственной власти; банковские вклады (депозиты); ценные бумаги, в частности, облигации, векселя, депозитные сертификаты, акции, сертификаты акций, жилищные сертификаты, опционы, варранты; права собственности на долю участия в уставном капитале (учредительные взносы и паи); недвижимое имущество любого вида и валютные ценности.

9.4. Становление и развитие кредитной системы России

Эволюцию кредитной системы России можно условно разделить на несколько этапов.

I этап. До реформы 1861 г. банковская система России состояла в основном из дворянских банков, предоставлявших кредиты под залог помещичьих имений и драгоценностей. Кредитованием промышленности и торговли занимались банковские фирмы, менялы, ростовщики. К 1817 г. с целью обслуживания потребностей казны и дворянства были созданы три государственных банка – Ассигнационный, Заемный и Коммерческий.[89] Ассигнационный банк обеспечивал эмиссию бумажных денег – ассигнаций. Государственный коммерческий банк кредитовал торговлю, а Государственный заемный банк кредитовал казначейство и предоставлял ссуды под залог недвижимости.

II этап. С 60-х гг. XIX в. создаются акционерные коммерческие банки, развиваются ипотечные банки. Основным импульсом и фактором развития сети кредитных институтов в это период стала отмена крепостного права, проведение аграрной реформы и развитие промышленного капитализма. Это способствовало расширению кредита. В 90-е гг. XIX в. банковская система России имеет следующую структуру: Государственный банк, акционерные коммерческие банки, городские банки (выдавали кредиты под городскую недвижимость). Высока степень концентрации банковского капитала и участие иностранного капитала, которая обеспечивала динамичное развитие промышленного капитализма в России.

На 1 января 1898 г. в Российской империи кредитная система включала 5 государственных кредитных учреждений и 2615 негосударственных кредитных организаций, в числе которых акционерные коммерческие банки, земельные и сословные банки, сельские и ссудные общественные банки, общества взаимного кредита, учреждения мелкого кредита.

III этап. Новым стимулом институционального развития кредитной системы России стало вступление страны в период развития финансового капитализма (начало XX в.). Для него характерно сращивание финансового и промышленного капитала, укрупнение финансового капитала путем концентрации. Кредитные институты включали:

– банковские структуры, – акционерные депозитные банки, городские общественные банки, акционерные земельные банки, государственные земельные банки;

– небанковские кредитные учреждения, – общества взаимного кредита, кредитные товарищества, земские кассы мелкого кредита, частные банкирские конторы, сберегательные кассы, ломбарды.

Крупные акционерные банки концентрировали основную долю финансового капитала и выступали владельцами промышленных монополий. Городские общественные банки создавались за счет пожертвований и средств городских общественных фондов и предоставляли кредиты под залог муниципальной недвижимости. Акционерные и государственные земельные банки выдавали долгосрочные ссуды под залог недвижимости. Капитал этих банков формировался за счет эмиссии долговых ценных бумаг – закладных листов. Применялся механизм выдачи ссуд закладными листами, которые заемщик размещал на бирже и после продажи получал необходимые денежные средства.

Общества взаимного кредита обслуживали среднюю и мелкую торговлю и промышленность. Кредиты предоставлялись только членам общества. Кредитные кооперативы создавались за счет паевых взносов участников. Потребительские, мелкоторговые и мелкопроизводственные кредиты предоставляли ломбарды.

IV этап связан с трансформацией кредитной системы в условиях смены общественного строя и типа экономики. В 1917 г. национализируются частные акционерные банки, в связи с отменой частной собственности на землю ликвидируются ипотечные банки. Сохраняется только кооперация. В 1918 г. создается Народный банк РСФСР, который в 1919 г. в связи с натурализацией хозяйства преобразуется в Центральное бюджетно-расчетное управление наркомфина. С окончанием гражданской войны и переходом к новой экономической политике (нэп) осуществляется воссоздание банковской системы: создаются кооперативные банки, отраслевые специализированные банки, территориальные банки, общества сельхозкредита, общества взаимного кредитования. Формируется ступенчатая пирамида кредитных учреждений:[90]

– Госбанк СССР;

– отраслевые банки союзного значения;

– республиканские и областные банки;

– местные кредитные учреждения – коммунальные банки, кооперативные банки, сберегательные кассы, городские ломбарды, общества сельскохозяйственного кредита.

Всего на 1 октября 1925 г. в СССР насчитывалось 1201 кредитное учреждение.

V этап 1927-1987 гг. Реформирование кредитной системы на принципах централизации и государственной монополизации банковского дела. Цели реформы: предотвращение избыточной денежной эмиссии, контроль над денежным обращением и кредитным рынком, аккумулирование кредитных ресурсов для инвестирования в реальный сектор экономики в соответствии с программой индустриализации. Формируется монобанковская кредитная система, состоящая из нескольких соподчиненных звеньев. Все операции по краткосрочному кредитованию сосредотачиваются в Госбанке СССР и его кредитной сети. Создаются четыре всесоюзных банка для финансирования и кредитования капитальных вложений: Промбанк, Сельхозбанк, Цекомбанк, Внешторгбанк. Формируется централизованная сеть сберегательных касс для аккумулирования сбережений населения.

В 1959-1962 гг. проведена реорганизация кредитной системы, направленная на ее дальнейшую централизацию. Ликвидируется отраслевой принцип формирования банковских институтов: прекращена деятельность трех отраслевых банков с передачей их функций Госбанку СССР. В системе Госбанка сосредоточены операции по организации денежного обращения, финансирования и долгосрочного кредитования сельского и лесного хозяйства, потребительской кооперации. В ведение Госбанка переданы сберегательные кассы. Промбанк преобразован в Стройбанк – Всесоюзный банк финансирования капитальных вложений, где сосредоточились операции по финансированию и кредитованию отраслей народного хозяйства.

Таким образом, до 1987 г. кредитная система страны была представлена следующими кредитными институтами: Госбанк, Стройбанк, Внешторгбанк, гострудсберкассы и ломбарды.

VI этап 1987-1990 гг. – Реформирование банковской системы по отраслевому признаку. Цель реформы – разделение эмиссионной и коммерческой деятельности в банковской системе. Создается сеть специализированных банков: Промстройбанк СССР, Сбербанк СССР, Внешэкономбанк СССР, Агропромбанк СССР, Жилсоцбанк СССР. Продолжает функционировать Госбанк СССР, который был полностью освобожден от оперативной деятельности в области кредитно-расчетного обслуживания и стал главным банком страны, единым эмиссионным центром.

В 1988 г. начался процесс создания акционерных и паевых банков. В течение ряда лет в СССР существовала трехуровневая кредитная система: Госбанк, государственные специализированные банки, коммерческие банки и небанковские кредитные структуры.

VII этап 1990–1991 гг. – настоящее время – создание двухуровневой банковской системы, включающей Центральный банк (Банк России), сеть коммерческих банков и небанковских кредитных организаций. Формируется законодательство, регулирующее деятельность кредитных институтов, создается система банковского регулирования и надзора. Развивается деятельность небанковских финансово-кредитных институтов.

Контрольные вопросы

1. Какие факторы обусловливают формирование кредитных систем в структуре экономики?

2. Отразите этапы развития и типологию кредитных систем.

3. Дайте системную характеристику институциональной структуры кредитной системы.

4. Какие функциональные особенности характерны для банковской составляющей кредитной системы?

5. Охарактеризуйте деятельность специализированных банков.

6. Какие модели кредитной кооперации сложились в зарубежной практике?

7. Отразите состав и особенности деятельности специализированных небанковских финансово-кредитных институтов.

8. Какие основные этапы могут быть выделены в развитии кредитной системы России?