2015-03-08

2015-03-08 415

415Эффективность продаж по валовому доходу измеряют отношениями (уровнями) валового дохода к товарообороту, себестоимости товаров, издержкам товарного обращения.

Далее анализируется структура валового дохода. При выборе структурных группировок мы будем исходить из того, что средства, вложенные в товар, имеют различную отдачу в зависимости от формы расчетов с поставщиком товара. Товар, принятый на реализацию, освобождает предприятие-приемщика от риска отсутствия спроса на товар, так как при этой форме отношений с поставщиками непроданный товар будет возвращен поставщику без потерь для предприятия, принявшего товар на реализацию. Но при этом товар, взятый на реализацию, имеет большую себестоимость, так как в этом случае поставщик повышает покупную цену в качестве платы за собственный риск и за отсутствие риска у принимающей стороны, поэтому брать товар на реализацию целесообразно лишь при определенной неуверенности в его продаже и лишь на тот период, пока сохраняется такая неуверенность.

Товар с уверенными продажами целесообразно закупать по срочной, предварительной оплате или с отсрочкой платежа. При предварительной оплате (с авансовыми платежами) поставщик предлагает товар с большими скидками, чем при срочной. А товар с отсрочкой платежа или принятие на консигнацию независимо от его продажи предполагает либо увеличение покупной цены, либо оплату процента за отсрочку, что увеличивает себестоимость товара. Последняя форма приемлема при отсутствии средств для срочной или предварительной оплаты или когда задержка оплаты с использованием отсроченных средств в обороте принесет больший доход, чем расходы за отсрочку и поощрения поставщика за предварительную оплату товара. Принятие товаров на консигнацию также применяется, когда поставщик соглашается на любые формы расчетов за товар, кроме предложения товара на реализацию.

С точки зрения эффективности наиболее доходной формой приобретения товаров представляются закупки по авансовым платежам с учетом скидок, представляемых поставщиками за предварительную оплату. Однако эта форма при всей ее привлекательности - наиболее рискованная, так как оплата товаров, предполагающих их продажи в будущем, связана с наибольшей неопределенностью. Такая форма расчетов наиболее приемлема для товаров со стабильно растущим спросом.

Оценивая влияние изменений в ассортименте товаров, следует отметить, что доход организации изменяется в той степени, в какой увеличивается или уменьшается в общем объеме товарооборота удельный вес товаров с более высокими надбавками, и наоборот. Увеличение надбавки без изменения структуры товаров, также изменяет валовой доход.

12.3. Анализ уровня среднереализационных цен.

Среднереализационная цена единицы товара - отношение выручки от реализации соответствующего вида товара к объему его продаж. На изменение ее уровня оказывают влияние такие факторы, как качество реализуемой продукции, рынки ее сбыта, конъюнктура рынка, инфляционные процессы. Для оценки их влияния можно использовать один из методов элиминирования, чаще всего - способ цепной подстановки.

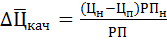

Например, влияние на среднереализационную цену введения в ассортимент товаров более высокого качества (с новыми характеристиками или новой ценой, низменной в связи с инфляцией) можно оценить по формуле:  где

где

– Цн и Цп —цена товара нового и прежнего качества;

– РПн и РП — объем реализации продукции нового качества и общий;

Изменение средней цены реализации в зависимости от рынков и каналов сбыта можно оценить по формуле

–  – плановая цена товара на i-ом рынке (канале сбыта);

– плановая цена товара на i-ом рынке (канале сбыта);

–  - изменение удельного веса i-ого рынка (канала сбыта) в общем объеме продаж данного товара в натуральном выражении;

- изменение удельного веса i-ого рынка (канала сбыта) в общем объеме продаж данного товара в натуральном выражении;

–  – фактический объем продаж данного товара.

– фактический объем продаж данного товара.

Если на протяжении года произошло изменение отпускных цен на продукцию по сравнению с плановыми в связи с инфляцией, то изменение цены по каждому виду продукции умножается на объем ее реализации по новым ценам и делится на общее количество реализованной продукции за отчетный период.

Индекс роста среднереализационных цен используется для приведения объема продаж в сопоставимый вид по ценовому фактору.

12.4. Анализ финансовых результатов от прочих видов деятельности.

Выполнение плана прибыли может зависеть от финансовых результатов деятельности, не связанных с операционной деятельностью. К доходам, не связанным с операционной деятельностью относятся:

– доходы от участия в других организация,

– проценты к получения

– прочие доходы, т.ч.:

ü поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (если эти поступления не признаются в составе доходов от обычных видов деятельности);

ü поступления, связанные с предоставлением за плату прав на использование результатов интеллектуальной деятельности (если эти поступления не признаются в составе доходов от обычных видов деятельности);

ü поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

ü штрафы, пени, неустойки за нарушение условий договоров;

ü активы, полученные безвозмездно, в том числе по договору дарения и в качестве государственной помощи;

ü прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

ü поступления в возмещение причиненных организации убытков;

ü прибыль прошлых лет, выявленная в отчетном году;

ü суммы кредиторской задолженности, по которым истек срок исковой давности;

ü положительные курсовые разницы;

ü поступления от операций с тарой;

ü суммы дооценки финансовых вложений;

ü иные доходы, квалифицируемые организацией в качестве прочих.

К расходам, не связанным с операционной деятельностью относятся:

– Проценты к получению

– Прочие расходы, т.ч.:

ü поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (если эти поступления не признаются в составе доходов от обычных видов деятельности);

ü поступления, связанные с предоставлением за плату прав на использование результатов интеллектуальной деятельности (если эти поступления не признаются в составе доходов от обычных видов деятельности);

ü поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

ü штрафы, пени, неустойки за нарушение условий договоров;

ü активы, полученные безвозмездно, в том числе по договору дарения и в качестве государственной помощи;

ü прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

ü поступления в возмещение причиненных организации убытков;

ü прибыль прошлых лет, выявленная в отчетном году;

ü суммы кредиторской задолженности, по которым истек срок исковой давности;

ü положительные курсовые разницы;

ü поступления от операций с тарой;

ü суммы дооценки финансовых вложений;

ü иные доходы, квалифицируемые организацией в качестве прочих.

В процессе анализа результатов от прочей реализации изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю.

В акционерных обществах доход держателя акций складывается из суммы дивиденда и прироста капитала, вложенного в акции вследствие роста их цены. Сумма дивиденда зависит от количества акций и уровня дивиденда на одну акцию. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения. Аналогично могут изучаться доходы собственников обществ и товариществ.

Доходы от ценных бумаг (облигаций, депозитных сертификатов, векселей) и вкладов организации в уставные капиталы других организаций зависят от их количества, стоимости и уровня процентных ставок. В процессе анализа изучают динамику и структуру доходов по каждому виду ценных бумаг, определяют влияние факторов на изменение их величины.

Величина прибыли (убытка) от реализации основных средств и прочих активов зависит от количества проданного имущества, его балансовой стоимости и цены реализации. При этом нужно учитывать не только прямой финансовый результат, но и эффект от ускорения оборачиваемости капитала, методика определения которого будет рассмотрена в теме 13.

Убытки от выплаты штрафов возникают в связи с нарушением договоров или законодательства. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для предотвращения допущенных нарушений.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления претензионной работы со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств поставщикам были предъявлены соответствующие санкции. Убытки от списания невостребованной дебиторской задолженности возникают обычно на тех предприятиях, где контроль над состоянием расчетов находится на низком уровне, а также по причине банкротства клиентов. Прибыль (убытки) прошлых лет, выявленные в отчетном году, также свидетельствуют о недостатках в работе системы учета.

12.5. Маржинальный анализ прибыли

Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечёт за собой изменение производства и продаж, а это в свою очередь, существенно влияет на себестоимость продукции и финансовые результаты. С этим связанно деление затрат на постоянные и переменные. Этому делению уделяется большое внимание в западной системе учёта, которая носит название “директ-костинг”. В ее основе лежит маржинальный подход, т.е. анализируется и используется в управлении маржинальная прибыль как разница между объемом продаж и прямыми расходами.

Маржинальный подход к управлению затратами необходим для правильного управления сегментами деятельности, оценки каждого руководителя центра ответственности, выявления прибыльности тех или иных видов деятельности.

Так как постоянная часть расходов не меняется с ростом количества произведенной продукции, то в расчете на одно изделие они уменьшаются. Переменная часть расходов наоборот, является постоянной в расчете на одно изделие, поэтому при росте производства, их общая сумма увеличивается пропорционально. Таким образом, полные затраты в расчете на одно изделие (переменные плюс постоянные) уменьшаются. Этот эффект называется эффектом масштаба. Его обычно используют при планировании деятельности предприятия в краткосрочном периоде. Для его оценки проводится ситуационный анализ влияния на прибыль изменений, происходящих в переменных и постоянных затратах, продажных ценах, объеме и структуре продаж. Такой анализ называется анализом безубыточности. Составной частью анализа безубыточности является равновесный анализ, т.е. определение точки равновесия объема продаж, финансового рубежа, на котором выручка от реализации в точности соответствует затратам (ее еще называют порогом рентабельности.).

Для ее определения необходимо знать:

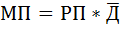

- маржинальную прибыль МП= V - Сперем как разницу между объемом продаж и суммой переменных расходов;

- удельную маржинальную прибыль МП/ = Ц/- С/перем как превышение удельной продажной цены над величиной переменных затрат на единицу продукции;

- коэффициент Кмп = МП/V= V - Сперем /V=1- Сперем /V =1- (С/перем *K) (/ Ц/ *K) = 1- С/перем / Ц/,который называют силой воздействия операционного рычага.

Графический метод оценки точки равновесия изображен на Рисунок 27. Исходя из него минимальный объем продаж, который обеспечивает безубыточную работу предприятия:

Ц/*Кбу=Спост+С/перем*Кбу, следовательно Кбу= Спост/(Ц/- С/перем),

Поэтому точка равновесия в единицах продукции

Кбу (шт) = Спост / МП/

точка равновесия в денежных единицах

Кбу (руб) = Спост / Кмп

| Доходы, затраты, руб. |

| Количество (К) продукции, шт. |

| Доходы =Ц/*К |

| Расходы=Спост+С/перем*К |

| Уровень постоянных расходов Спост |

| Кбу – точка безубыточности (равновесия) |

| прибыль |

| убыток |

| Рисунок 27 – Графический анализ безубыточности |

На основе этого анализа можно определить объем продаж, необходимый для достижения запланированной чистой прибыли (Пплан): Кплан (шт) = (Спост +Пплан)/ МП/

Кроме этого для предприятий, имеющих проблемы с наличностью, например, в торговле, часто требуется определить точку наличного равновесия, т.е. сумму продаж за наличные, которая бы обеспечивала все текущие расходы, оплачиваемые наличными средствами. Точка наличного равновесия определяется делением постоянных расходов, оплачиваемых наличными на удельную маржинальную прибыль. Часто ее используют и в случаях, когда стоимость содержания излишков денежных средств в кассе слишком велика.

Далее рассчитывается показатель безопасности как разность между фактическим уровнем продаж и равновесным объемом, выраженная в процентах от ожидаемого объема продаж. Он выражает величину, по достижении которой может начаться снижение объема выручки от реализации и наступают убытки. Его часто используют как меру операционного риска, т.к. чем он выше, тем меньше риск достижения точки равновесия.

Показатель безопасности определяется отношением разницы между ожидаемым и равновесным объемом продаж к ожидаемому объему продаж.

Приведем несколько примеров использования ситуационного маржинального анализа. Исходные данные:

- продажи 1500 единиц – 37500 руб.,

- переменные затраты 15000 руб.,

- постоянные затраты 15000 руб.

Рассчитаем необходимые показатели:

- удельные переменные затраты 15000/1500 = 10 руб.

- удельная цена 37500/1500 = 25 руб.,

- маржинальная прибыль 37500-15000=22500 руб.

- удельная маржинальная прибыль 22500/15000=15 руб.

- прибыль 37500-15000-15000=7500 руб.

- коэффициент маржинальной прибыли

Кмп =22500/37500*100%=60%

- точка равновесия 15000/15=1000 шт.

или 15000/0,6=25000 руб.

Пример 1. Планируется получить чистую прибыль 7500 при ставке налога 25%. Какое количество необходимо продать?

Планируемая балансовая прибыль 7500/(1-0,25)=10000 руб.

Определим необходимый для этого объем продаж (15000+10000)/15=1667 шт.

Пример 2. Планируется продавать 1700 шт. Оценить риск и допустимые отклонения от этого объема.

Плановый объем продаж 25*1700 = 42500 руб.

Показатель безопасности (42500-25000)/42500=41%, т.е. критичным будет отклонения от плановых показателей на 41%.

Пример 3. Планируется рост продаж на 10000руб, как изменится прибыль? 10000*Кмп=6000руб.

Пример 4. Если ожидается рост продаж на 400 шт. как изменится прибыль? 400* МП/=400*15=6000руб.

Пример 5. Каков будет размер прибыли, если планируем объем продаж 47500 руб.?

МП=47000*0,6=28500руб., Спост - 15000руб., тогда прибыль до налогообложения 28500-15000= 13500 руб.

Пример 6. Планируется увеличить расходы на рекламу на 5000руб, что приведет к росту объема выручки на 8000руб. следует ли увеличивать смету расходов на рекламу?

∆МП=8000*0,6=4800 руб., ∆Спост = 5000 руб.

∆П=4800-5000=-200 руб – неэффективно.

Пример 6. Планируется для увеличения объема продаж снизить цену на 5руб. и увеличить расходы на рекламу на 1000 руб. Это должно дать рост объема продаж на 60%. Эффективно ли такое решение?

ВП0= 1500 шт. ВП1= 1500*1,6=2400шт. МП/= 15-5-10 руб./шт

МП1= 10*2400=24000руб.; ∆МП=24000-22500=1500 руб.; ∆П=1500-1000=500 руб. - эффективно.

Равновесный анализ в условиях многономенклатурного производства усложняется. Разные продажные цены и разные переменные затраты приводят к различным значениям удельной маржинальной прибыли, т.е. положение точек равновесия и соотношения объем-затраты-прибыль различаются в зависимости от долей каждого вида товара в структуре продаж.

Если сделать допущение, что структура продаж остается неизменной, то можно рассчитать средневзвешенную удельную маржинальную прибыль (Таблица 48).

Тогда точка равновесия = постоянные затраты/средневзвешенную удельную маржинальную прибыль.

Кмп = 31000/100000=31%

точка равновесия 18600/0,31=60000 руб.,

которые распределяются:

по А: 60000*0,3=18000

по Б: 60000*0,6=36000

по В: 60000*0,1=6000

Таблица 49 – Пример расчета маржинальной прибыли при многономенклатурный производстве

| Вариант 1 | А | Б | В | итого |

| объем продаж, руб. | ||||

| доля в структуре продаж | 30% | 60% | 10% | |

| прямые затраты, руб. | ||||

| маржинальная прибыль | ||||

| коэффициент МП | 0,2 | 0,33 | 0,5 | 0,31 |

| Вариант 2 | А | Б | В | итого |

| объем продаж | ||||

| доля в структуре продаж | 30% | 30% | 40% | |

| прямые затраты | ||||

| маржинальная прибыль | ||||

| коэффициент МП | 0,2 | 0,33 | 0,5 | 0,36 |

| постоянные | ||||

| прибыль |

Если объем продаж остался 100000, но структура продаж изменилась, то этот сдвиг приведет к изменению коэффициента МП. Улучшение структуры производства может способствовать росту чистой прибыли.

Перенос акцента в производстве продукции с имеющей низкое значение маржинальной прибыли, на продукцию с высоким значением МП увеличивает общую прибыль компании. Новая точка равновесия 18600/0,36=51667 руб. Она сдвинулась вниз, значит риск производственной деятельности снизился.

Анализ соотношения затраты - объем продаж-прибыль необходим в качестве исходной базы для осуществления планирования на основе точек равновесия и изучения предполагаемых ситуаций. Изменение как продажной цены, так и переменных затрат приводит к изменению МП, коэффициента МП, точки равновесия. Когда объем продаж становится выше точки равновесия продукция с более высокой удельной МП или большим коэффициентом МП способна обеспечить большую прибыль, чем продукция с небольшой удельной МП. Чем ниже точка равновесия продаж, тем меньше риск ведения дела и более безопасно производство при прочих равных условиях. Высокий показатель безопасности означает низкий операционный риск, т.к. возможный резкий сад в объеме продаж не доведет до наступления убытков.

Для компании, имеющей многономенклатурное производство, структура продаж в целом представляется часто более важной, чем занятая доля рынка. Упор на производство продукции с высоким показателем МП способствует достижению максимальной совокупной прибыли. Однако такой анализ проводится при использовании ряда допущений:

- продажная цена должна быть постоянной для планируемого диапазона производственной деятельности;

- все затраты разделены на постоянные и переменные;

- величина переменных затрат на единицу продукции не изменяется;

- производится только один вид продукта или структура продаж не меняется;

- товарно-материальные запасы не должны значительно различаться в зависимости от периода;

- объем производства - единственный фактор, влияющий на величину переменных затрат.

Поскольку данные допущения носят достаточно абстрактный характер, то имеется некоторая доля неопределённости в расчетах. Любая переменная является случайной с некоторой вероятностью распределения, чаще всего нормально распределенная. Тогда для выявления точности допущений проводится статистическая обработка и определяется среднее отклонение и среднеквадратичное отклонение.

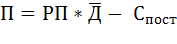

Иногда используют более углубленный анализ. В это случае рассчитывается не только МП, но и промежуточная МП как результат от реализации после возмещения прямых переменных и постоянных издержек. В этом случае анализ получается более точным и реалистичным., повышается обоснованность выбора наиболее выгодных изделий. В этом случае различают точку равновесия (порог рентабельности) (это выручка от реализации, которая покрывает переменные и все постоянные затраты, как прямые, так и косвенные, отнесенные на данный товар) и точку (порог безубыточности) (выручка от реализации, которая покрывает переменные затраты и прямые постоянные затраты, при этом промежуточная маржа равна нулю:). Те.

Порог рентабельности в шт. = Спост / МП/

Порог рентабельности в руб. = Спост / Кмп

Если промежуточная маржа покрывает хотя бы часть постоянных затрат предприятия, то данных товар достоин оставаться в ассортименте. При этом товары, берущие на себя больше постоянных затрат предприятия, являются более предпочтительными.

Пример: Ц/= 500руб./шт; К= 100 шт.;

Спер/=380 руб./шт.; Спрям.пост = 7000руб.; Скосв.пост = 3000руб.;

Расчет:

МП= 500*100-380*100=12000 руб. МП/= 12000/100=120руб.

Кмп= 12000/50000=0,24

порог рентабельности (7000+3000)/0,24=42000 руб.

или 10000/120=83,3 шт.

промежуточная МП 50000-38000-7000=5000 руб.

порог безубыточности 7000/0,24=29167 руб

или 7000/120=58,3 шт

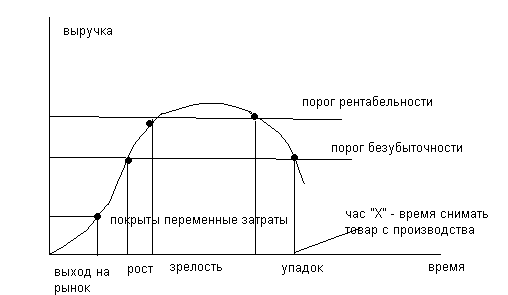

Вывод: начиная с 59 шт. производство этих изделий начинает покрывать косвенные расходы предприятия, а с 84 шт. обеспечивается безубыточность работы предприятия. Расчет данных величин на протяжении всего периода выпуска продукции может служить инструментом в оценке жизненного цикла товара и определении момента снятия его с производства (Рисунок 28).

Расчет момента изъятия требует очень жесткой оценки и совмещения с общей стратегической линией предприятия. Как только промежуточная маржа становится отрицательной, необходимо заменять данный вид товара.

Очень часто при определении суммы прибыли вместо маржинального дохода используется выручка (РП) и удельный вес маржинального дохода в ней ( ).

).

Поскольку

Данная формула успешно применяется тогда, когда необходимо проанализировать прибыль от реализации нескольких видов продукции.

Рисунок 28 Графический анализ порога безубыточности

Средняя доля маржинального дохода в выручке в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки (Дi) и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене):

После этого факторная модель прибыли от реализации продукции будет иметь вид

Она позволяет установить изменение прибыли за счет количества реализованной продукции, ее структуры, отпускных цен, удельных переменных издержек и постоянных расходов предприятия.

Использование этого метода в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов. Однако это станет возможным только при условии организации планирования и учета издержек предприятий по системе "директ-костинг", т.е. их группировки на постоянные и переменные.

12.6. Анализ рентабельности финансово-хозяйственной деятельности

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами, то есть эффективность хозяйственной деятельности. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно сгруппировать:

- показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

- показатели, характеризующие рентабельность продаж;

- показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения прибыль от реализации (Пр), балансовой (Пб) или чистой прибыли (Пч) к сумме затрат, которые ее сформировали (З), например:

Рентабельность продукции и услуг - характеризует эффективность затрат на производство продукции

Rпрод = Пр/С*100%, где

- Пр - прибыль от реализации продукции,

- С – полная себестоимость продукции.

Расчетная рентабельность – характеризует эффективность затрат в целом

Rрасч = Пч/З*100%, где

- Пч - чистая прибыль,

- З – затраты всех видов (полная себестоимость, прочие расходы, налог на прибыль и иные аналогичные платежи).

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж (Rпрод) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки от реализации продукции (РП). Характеризует эффективность предпринимательской деятельности и рассчитывается в целом по предприятию и отдельным видам продукции. В торговле часто рассчитывается аналогичная удельная рентабельность (рентабельность продаж)

Rуд = Пбал / Т * 100%,где

- Т - это товарооборот,

- Пбал – балансовая прибыль.

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой (чистой) прибыли (Пбал.) к среднегодовой стоимости всего инвестированного капитала (ΣИК) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

Rкап = Пбал / ΣИК +100%,

Существуют также другие виды рентабельности

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции (di), ее удельной себестоимости (Ci) и средних цен реализации на рубль товарной ппродукции (Цi). Факторная модель этого показателя имеет вид