2015-03-08

2015-03-08 336

336- анализ динамики коэффициентов обеспеченности и сравнение фактического наличия с плановой потребностью (нормативной площадью) по каждой группе.

Анализ начинают с расчета показателей динамики стоимости основных фондов, основными из которых являются:

- Коэффициент обновления Кобн=ОФ введ/ОФк

- Коэффициент выбытия Квыб=ОФ выб/ОФн

- Коэффициент прироста Кприр=(ОФк-ОФн)/ОФн,

где

- ОФн и ОФк – соответственно балансовая стоимость основных фондов на начало и конец периода анализа,

- ОФввед и ОФ выб – соответственно балансовая стоимость введенных и выбывших за анализируемый период основных фондов

Анализ структуры основных фондов начинают с деления на активную и пассивную часть. Активная часть непосредственно участвует в технологическом процессе, пассивная обеспечивает технологический процесс и управление организацией. Отнесение к активной или пассивной части зависит от особенностей технологического процесса предприятия. Внутри каждой части основные фонды делятся по видам и целям использования. Основная задача данного раздела – выявить существенные колебания в структуре основных фондов и наиболее важные группы, по которым требуется произвести более детальный анализ.

Анализ состояния основных фондов определяется исходя из износа или амортизации основных фондов. Амортизацией основных фондов называется постепенный перенос стоимости основных фондов на продукцию или услуги называется. Начисление амортизации объектов основных средств производится одним из следующих способов: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ). Организации, находящиеся на специальных режимах налогообложения амортизацию не начисляют, а включают стоимость приобретенных основных фондов в затраты единовременно либо в 2 этапа (см. 26 главу Налогового Кодекса РФ). Износом называется утрата потребительских свойств объектов основных фондов.

Показателями состояния основных фондов являются

- коэффициент износа Кизн = ΣА / ОФбал

- коэффициент годности Кгодн - 1-Кизн = ОФост / ОФ бал

- износ И=Тф/Тн * 100%

- средний возраст ОФ по группе Тср= ΣТф/К,

где

- ОФбал и ОФост – соответственно балансовая и остаточная стоимость основных фондов;

- ΣА – сумма амортизации, начисленной за весь период эксплуатации;

- Тф и Тн- соответственно фактический и нормативный срок службы объектов основных фондов;

- К – количество объектов основных фондов в данной группе

Далее проводится проверка выполнения плана по внедрению новой техники, вводу в действие новых объектов, ремонту ОС. Определяется доля современного и автоматизированного оборудования в его общем количестве и по каждой группе.

Обеспеченность предприятия отдельными видами оборудования, транспортных средств, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по объему работ или определенной по нормам площади в соответствии с техническими регламентами или нормами охраны труда. Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами являются фондовооруженность и техническая вооруженность труда.

- фондовооруженность общая

ФВобщ = ОФ бал/Чппп;

- фондовооруженность рабочих или сотрудников контактной зоны (коэффициент технической вооруженности труда)

ФВраб= ОФбал пр обор / Ч раб,

где

- ОФ бал и ОФ бал пр обор – соответственно балансовая стоимость основных фондов и основного производственного оборудования;

- Чппп и Чраб – соответственно численность промышленного персонала и основных производственных рабочих (сотрудников контактной зоны).

Темпы роста коэффициента технической вооруженности труда сопоставляются с темпами роста производительности труда. Желательно, чтобы рост производительности труда опережал рост фондовооруженности, так как в противном случае снижается эффективность использования основных производственных фондов.

9.2. Анализ использования производственных мощностей

Производственная мощность предприятия (подразделения) – максимально возможный выпуск продукции (объем работ товарооборот) при реально существующем объеме производственных ресурсов и достигнутом уровне техники, технологии и организации производства. Она может быть выражена в человеко-часах, машино-часах, объеме работ в натуральном и стоимостном выражении. Производственная мощность меняется вместе с совершенствованием техники, технологии и организации производства.

Факторы изменения производственной мощности:

- строительство новых и расширение действующих площадей;

- реконструкция;

- внедрение организационно-технических мероприятий;

- изменение товарного ассортимента и уровня его трудоемкости;

- обновление или выбытие оборудования;

- и т.п.

Основными задачами данного раздела являются:

- анализ изменения производственной мощности и повлиявших факторов

- анализ динамики показателей использования производственной мощности

- выявление факторов, повлиявших на их изменение и их оценка

- анализ показателей использования технологического оборудования, времени его работы

- расчет резервов роста выпуска продукции за счет эффективного использования производственных мощностей.

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Степень использования производственных мощностей характеризуется следующими коэффициентами:

- общий коэффициент использования производственной мощности (отношение фактического или планового объема производства к среднегодовой производственной мощности предприятия);

- интенсивный коэффициент использования производственной мощности (отношение среднесуточного выпуска продукции к среднесуточной производственной мощности предприятия);

- экстенсивный коэффициент использования производственной мощности (отношение фактического (планового) фонда рабочего времени к расчетному фонду рабочего времени, принятому при определении производственной мощности предприятия).

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Для характеристики степени привлечения оборудования рассчитывают:

- коэффициент использования парка наличного оборудования Кн (отношение количества действующего оборудования к количеству наличного оборудования);

- коэффициент использования парка установленного оборудования Ку (отношение количества действующего оборудования к количеству установленного оборудования);

- коэффициент использования оборудования сданного в эксплуатацию Кэ (отношение количества установленного оборудования к количеству наличного оборудования);

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Показатели, характеризующие фонд времени использования оборудования: календарный (Тк), номинальный (Тн), эффективный (Тэ), фактический (полезный Тф) фонд рабочего времени. Они определяются аналогично тому, как это делалось в анализе использования времени работы персонала (см. п. 3.5.1) На их основе рассчитываются коэффициенты:

- коэффициент загрузки оборудования Кз характеризует уровень внутрисменного использования оборудования и позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д:

Кз = Тф / Тэф

- коэффициент использования календарного фонда

Ккф=Тф/Тк

- коэффициент использования режимного фонда:

К рф = Тф/Тн

- удельный вес простоев в календарном (режимном) фонде:

К пр = Тпростоев / Тн

- коэффициент сменности характеризует уровень условного использования оборудования (Ксм определяется отношением фактически отработанного числа станко-смен к максимально количеству установленного оборудования).

9.3. Анализ эффективности использования основных фондов и оценка влияния факторов ее изменения

Задачами данного раздела являются:

- анализ динамики обобщающих показателей эффективности использования основных фондов;

- анализ частных показателей эффективности использования основных фондов по наиболее важным группам;

- факторный анализ влияния показателей использования основных фондов на фондоотдачу или выпуск продукции;

- расчет неиспользованных резервов выпуска продукции или повышения эффективности использования основных фондов.

Для обобщающей характеристики эффективности и интенсивности использования основных фондов служат следующие показатели:

- фондорентабельность (рентабельность ОФ)

Rоф = Пбал/ОФср,

- фондоотдача общая ФО = ВП / ОФср

- фондоотдача активной части ФО акт = ВП/ОФср акт

- фондоемкость ФЕ = ОФср / ВП

- относительная экономия основных фондов

Эоф = ОФср 1 – ОФср0 * Jвп

где

- Пбал – балансовая прибыль предприятия,

- ВП – валовой объем выпуска продукции;

- Jвп – индекс его роста;

- ОФср и ОФ ср акт – соответственно среднегодовая стоимость основных фондов всех и только активной их части, ОФср1 и ОФср0 - соответственно среднегодовая стоимость основных фондов базового и отчетного периодов.

ОФср = ОФн+1/12* ΣОФ введi *(12-i) -1/12*ΣОФ выв j * (12-j)

- ОФ введi - стоимость основных фондов, введенных в эксплуатацию в i -ом – месяце

- ОФ выведj - стоимость основных фондов, выведенных из эксплуатации в j -ом – месяце

Существуют также частные показатели, которые применяются для характеристики использования отдельных видов машин, оборудования, производственной площади. Например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 кв.м производственной площади и т.п.

Наиболее часто используемыми показателями использования оборудования являются:

- коэффициент экстенсивной загрузки (экстенсивного использования оборудования) определяется отношением фактически отработанного времени к плановому эффективному фонду рабочего времени;

- коэффициент интенсивной загрузки (интенсивного использования оборудования) определяется отношением фактической среднесуточной выработки к плановой среднесуточной выработке (производственной мощности);

- коэффициент интегральной загрузки (общий коэффициент использования оборудования) определяется произведение коэффициентов экстенсивной и интенсивной загрузки оборудования или отношением фактического выпуска продукции и плановому.

Частные показатели эффективности использования площадей и пассивной части основных фондов

- выход продукции на 1 кв.м. производственной площади

- удельный вес производственных площадей в общей площади предприятия

- уровень обеспеченности предприятия площадями (по видам помещений)

Другие показатели, специфичные для конкретной отрасли (на примере торговли):

- коэффициент установочной площади определяется отношением площади оборудования для выкладки товара к площади торгового зала;

- коэффициент экспозиционной площади определяется отношением площади полок для выкладки товара к площади торгового зала;

- коэффициент эффективности использования торговой площади определяется отношением фактического значения коэффициента установочной площади к его нормативном значению или отношением фактического значения коэффициента экспозиционной площади к его нормативном значению;

- товарооборот на 1 кв. м. торговой площади

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения.

Одним из важнейших факторов, оказывающих влияние на эффективность использования основных фондов, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:

, где

, где

- ВП - объем продукции, принятый для расчета;

- ВПос - основная (профильная) продукция предприятия;

- W - среднегодовая производственная мощность;

- ОС и Оса – соответственно среднегодовая балансовая стоимость основных фондов и их активной части.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПос); коэффициента использования производственной мощности (ВПос/W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

Для характеристики степени использования пассивной части фондов рассчитывают показатель выхода продукции на 1 кв.м производственной площади, который в некоторой степени дополняет характеристику использования производственных мощностей предприятия. Повышение уровня данного показателя способствует увеличению производства продукции и снижению ее себестоимости.

9.4. Определение резервов роста выпуска продукции за счет более эффективного использования основных фондов

Итогом анализа основных производственных фондов является подсчет резервов увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие неустановленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТО. При определении текущих и перспективных резервов вместо планового уровня факторных показателей учитывается возможный их уровень.

Например, резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяются умножением дополнительного его количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень.

Р↑ВПк= Р↑К*Дф*Ксм ф * Тсм ф * Вчас ф

Сокращение целодневных простоев оборудования за счет конкретных организационно-технических мероприятий приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку единицы.

Р↑ВПд= Кф* Р↑ Д* Ксм ф * Тсм ф * Вчас ф

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую сменную выработку.

Р↑ВПсм= Кф* Дф * Р↑ Ксм * Тсм ф * Вчас ф

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а, следовательно, и выпуск продукции. Для определения величины этого резерва следует возможный прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности).

Р↑ВПсм= Кф* Дф * Ксм ф * Р↑ Тсм * Вчас ф

Если увеличивается количество действующего оборудования, то резерв выпуска продукции можно рассчитать как разницу между количеством наличного и используемого обордования на его среднегодовую выработку:

Р↑ВП К исп=(Кнал - Кисп) * В ср год

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней путем его модернизации, более интенсивного использования, внедрения мероприятий НТП и т.д. Затем выявленный резерв повышения среднечасовой выработки нужно умножить на возможное количество часов работы оборудования (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены).

Р↑ВПсм= Кф* Дф * Ксм ф * Тсм ф * Р↑ Вчас

Можно также проанализировать резервы роста фондоотдачи — это увеличение объема производства продукции и сокращение среднегодовой стоимости основных производственных фондов:

Р↑ФО=ФОв-ФОф =

=[(ВПф + Р↑ВП)/(ОПФф + ОПДд - Р↓ОПФ)] – (ВПф/ОПФф), где

- ФОв, ФОф - соответственно возможный и фактический уровень фондоотдачи;

- Р↑ВП - резерв увеличения производства продукции;

- ОПФд - дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции;

- Р↓ОПФ - резерв сокращения средних остатков основных производственных фондов за счет реализации и сдачи в аренду ненадобных и списания непригодных.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

В заключение разрабатывают мероприятия по освоению выявленных резервов.

Вопросы для проверки

1. Что входит в понятие "техническое развитие производства"? Как можно измерить уровень технического развития производства?

2. Как и для чего проводится анализ параметров технологического процесса?

3. Перечислите основные показатели, характеризующие состояние основных фонов. Как они рассчитываются?

4. Что включается в активную часть основных фондов на предприятиях машиностроения, торговли, образования?

5. Перечислите основные показатели, характеризующие эффективность использования основных фонов. Как они рассчитываются?

6. Какое соотношение должно быть соблюдено между темпами роста фондовооруженности и темпами роста производительности труа для повышения эффективности использования основных фондов?

7. Что такое «производственная мощность» и от чего она зависит?

8. Какие показатели характеризуют степень использования производственной мощности?

9. Перечислите основные резервы роста выпуска продукции за счет повышения эффективности использования основных фондов. Напишите формулы ля их расчета.

10. Какие показатели используют для оценки эффективности использования торговых площадей?

Тема 10. Методика проведения анализа использования материальных ресурсов и состояния запасов

Необходимым условием выполнения производственных планов, снижения себестоимости является полное и своевременное обеспечение предприятия сырьем, материалами, товарами и комплектующими необходимого ассортимента и качества. Рост потребности в материальных ресурсах может быть удовлетворен экстенсивным и интенсивным путем. В первом случае - за счет увеличения приобретаемых материальных ресурсов, во втором – за счет более экономного использования имеющихся запасов (рациональные нормы расхода, внедрение безотходных технологий, продажа или использование отходов).

Учет материально-производственных запасов на предприятии ведется в соответствии с Положением по бухгалтерскому учету 5/01 «Учет материально-производственных запасов».

Объекты анализа использования материальных ресурсов:

- объемы производства и реализации продукции (работ, услуг);

- материально-производственные запасы по группам;

- финансовые результаты деятельности предприятия.

Источники информации для анализа:

- планы и отчеты по выпуску и реализации товаров;

- планы и отчеты по материально-техническому снабжению; оперативные данные отдела материально-технического снабжения;

- ведомости аналитического учета по счетам 10 (материальные запасы),14 (Резервы под снижение стоимости материальных ценностей), 16 (Отклонение в стоимости материальных ценностей), 20 (Основное производство), 21 (Полуфабрикаты собственного производства), 23 (Вспомогательные производства), 40 (Выпуск продукции, работ, услуг), 41 (Товары), 43 (Готовая продукция) и др.

- отчеты о наличии и использовании материальных ресурсов;

- нормы и нормативы запасов всех видов, нормативные документы по системе нормирования, принятой на предприятии.

Задачи анализа:

- оценить реальность планов материально-технического снабжения, степень их выполнения, степень влияния выполнения плана материально-технического снабжения на объем работ, их себестоимость и финансовые результаты деятельности предприятия);

- оценить эффективность использования материальных ресурсов;

- выявить резервы повышения эффективности использования материальных ресурсов и оценить резерв роста объема продаж за счет повышения эффективности использования материальных ресурсов.

Используемые методики анализа: анализ динамики расчетных показателей и сравнение с нормативными (среднеотраслевыми) величинами; балансовый метод для проверки достоверности учета движения материальных запасов; методы элиминирования для выявления доминирующих факторов и степени их влияния; методы расчета резервов.

10.1. Анализ обеспеченности предприятия товарно-материальными запасами

Уровень обеспеченности предприятия материальными ценностями (ТМЦ) определяется сравнением фактического количества закупленного сырья с их плановой потребностью, дополнительно анализируются обеспеченность договорами на поставку и качество выполнения данных договоров. Различают внутренние (собственные) и внешние источники обеспечения ТМЦ. К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса. К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия.

Обеспеченность предприятия материальными ресурсами определяется следующими показателями:

- коэффициент обеспечения потребности в материальных ресурсах источниками покрытия определяется отношением суммы собственных источников покрытия потребности и объема по заключенным договорам к плановой потребности;

- коэффициент выполнения плана поставки материальных ресурсов определяется отношением суммы собственных источников покрытия потребности и объема поступлений от поставщиков к плановой потребности;

- коэффициент ритмичности поставок – это сумма фактических удельных весов материальных запасов каждого вида, но не более их планового уровня (аналогично коэффициенту ритмичности выпуска продукции).

Анализ данных коэффициентов проводится по каждому виду запасов. Отдельно анализируется качество и сроки поставок. В этом случае анализируются отклонения по срокам поставок, соответствию стандартам, техническим условиям, иным условиям договора. В случае нарушения проводится оценка ущерба и предъявляются претензии поставщикам. Особое внимание при анализе уделяется выполнению плана материально-технического снабжения по срокам поставки материальных ресурсов или ритмичности поставок.

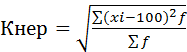

Для оценки ритмичности поставок используются:

коэффициент неравномерности поставок материалов:

коэффициент вариации:  , где

, где

- xi –процент выполнения плана поставки по периодам (дням, декадам, месяцам);

- f – план поставки за те же периоды;

- Δ f – отклонение объема поставки по периодам от плана;

- k – количество анализируемых периодов;

-  - средний объем поставки материалов за период.

- средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев и сверхурочных работ ведет к увеличению себестоимости продукции и соответственно к снижению прибыли предприятия.

Особое внимание уделяется состоянию складских запасов, их соответствия нормам и нормативам.

Норма запаса - это величина, соответствующая минимальному, экономически обоснованному объему запасов товарно-материальных ценностей. Она обычно устанавливается в днях и показывает, на сколько в среднем дней имеется на складе запаса данного вида. Нормы зависят от расхода материалов, износостойкости запчастей и инструмента, длительности производственного цикла, условий снабжения и сбыта, др. Нормы при относительно неизменных экономических условиях являются длительно действующими. Они уточняются при существенном изменении технологии или организации производства, номенклатуры изделий или услуг, изменении условий сбыта или снабжения.

Норматив запаса - это минимально необходимая сумма денежных средств, необходимая для создания запаса, обеспечивающего нормальный производственный процесс. Нормативы рассчитываются на каждый конкретный период (год, квартал) по каждому элементу нормируемых оборотных средств. После этого определяется суммарный норматив оборотных средств. Норматив фактически показывает стоимость запаса в среднем за период (Рисунок 22)

| H |

| ηтек |

| ηстрах |

| ηпроч |

| tпост |

| Запас, руб. |

| максимальный запас |

| средняя величина запаса |

| T, дни |

| Текущий запас |

| Страховой запас |

| Прочие запасы |

Различают следующие виды производственных запасов:

1. Текущий запас - основной вид запаса. Он определяет величину всей нормы запаса и предназначается для питания производства между двумя очередными поставками. Его величина представляет собой половину среднего интервала между поставками Т=1/2 Твзв, где Твзв - средневзвешенный фактический интервал между поставками. Интервал между поставками зависит от расчета оптимальной величины партии поставки (более подробно – в курсе логистики «EOQ – модель экономически обоснованного заказа»)

2. Страховой (гарантийный) запас - второй по величине вид запаса. Он создается для обеспечения бесперебойного течения производства в случаях возможных задержек поставок.

3. Прочие виды запаса создаются в особых случаях (превышение времени доставки груза над временем доставки платежных документов, необходимость подготовки материалов к производству, если имеется сезонный характер поставок либо сезонный характер потребления).

Норматив запаса конкретного вида рассчитывается по формуле: Нв=(Ов/Дп) * η, где

- Ов = К*Ц*РМ - расход данного запаса за период, руб.

- К – количество изделий за период, шт.;

- Ц – цена данного вида запаса, руб./ед.;

- РМ – расход данного элемента запаса на изделие (ед./шт);

- Дп - длительность периода(месяц – 30 дней, год – 360);

- Оэ/Т - среднесуточный расход данного запаса, руб./день;

- η =Т+С+П - норма запаса по данному элементу, дни. - учитывает время пребывания запаса в текущем (Т), страховом (С) и прочих видах (П) запасов:

Оборотные средства в незавершенном производстве (НЗП) нормируются лишь в случае длительного производственного цикла. Норматив запаса в незавершенном производстве рассчитывается по формуле: Н нзп = (ВП/Дп) * Тц*Кнз, где

- ВП – себестоимость выпущенной продукции за период расчета, руб.;

- Дп- длительность периода расчета, дни;

- Тц – длительность производственного цикла, дни;

- Кнз – коэффициент нарастания затрат в незавершенном производстве.

Все затраты в процессе производства делятся на единовременные и нарастающие. К единовременным относятся затраты, которые производятся в самом начале производственного цикла. Остальные считаются нарастающими. Нарастание может происходить равномерно и неравномерно.

При равномерном нарастании

Кнзп= (Фе+0.5Фн)/(Фе+Фн)

При неравномерном нарастании затрат

Кнзп=(ФеТц+Ф1Т1+Ф2Т2+...+0.5ФрТц)/(Фе+Ф1+Ф2+...Фр)Тц