2015-03-08

2015-03-08 399

399

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки. Затем необходимо сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции. Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности. Затем надо установить, за счет каких факторов изменилась себестоимость единицы продукции и аналогичным образом определить их влияние на уровень рентабельности. Такие расчеты делаются по каждому виду продукции, что позволяет более точно оценить работу субъекта хозяйствования и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии.

Примерно так же производится факторный анализ рентабельности продаж (оборота), рентабельности совокупного капитала.

Балансовая сумма прибыли зависит от объема реализованной продукции, ее структуры, себестоимости, среднего уровня цен и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг.

Среднегодовая сумма основного и оборотного капитала зависит от объема продаж и коэффициента оборачиваемости капитала, который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. При этом исходят из того, что объем продаж сам по себе не оказывает влияния на уровень рентабельности, так как с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного

При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализационных цен, себестоимости продукции и внереализационных результатов.

Если рентабельность капитала рассчитывается по чистой прибыли, то при ее факторном анализе в числителе добавляется налоговый корректор (1 - Кн), где Кн — коэффициент налогообложения (отношение всех налогов из прибыли к общей сумме балансовой прибыли).

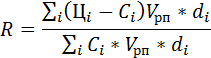

Для анализа рентабельности производственного капитала, определяемой как отношение балансовой прибыли к среднегодовой стоимости основных средств и материальных оборотных активов, рекомендуется использовать факторную модель, предложенную М.И. Бакановым и А.Д. Шереметом:

,где

,где

P — прибыль от основной деятельности; F — средняя стоимость основных фондов; Е — средние остатки материальных оборотных средств; N — выручка от реализации продукции; P/N — рентабельность продаж; F/N + E/N — капиталоемкость продукции (обратный показатель коэффициенту оборачиваемости); S/N — затраты на рубль продукции; U/N, M/N, А/N — соответственно зарплатоемкость, материалоемкость и фондоемкость продукции.

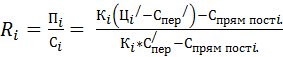

По системе «директ-кост» методика анализа рентабельности будет осуществляться с использованием следующей факторной модели

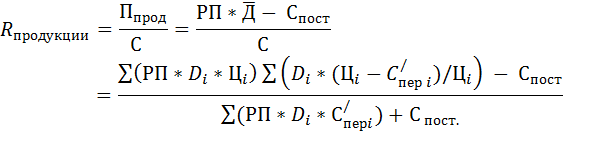

Для анализа рентабельности издержек в целом по предприятию используем следующую факторную модель:

Аналогичным образом производится анализ рентабельности продаж:

Анализ проводится способом цепной подстановки, позволяющий выявить наиболее важные факторы и оценить резерв роста рентабельности при реализации управленческих решений или изменении внешней среды.

12.7. Анализ распределения и использования прибыли

Распределение чистой прибыли производится хозяевами (учредителями, акционерами и т.п.) в соответствии с уставом предприятия. Она может быть распределена по следующим направлениям: дивиденды, резервный фонд, отчисления вышестоящей организации, фонд накопления (для финансирования развитие предприятия), фонд потребления, фонд социальной сферы (для финансирования социальной сферы предприятия), могут быть также созданы другие специализированные фонды. Прибыль может не распределяться, а расходоваться по мере возникновения тех или иных потребностей.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

В процессе анализа необходимо изучить динамику доли прибыли, которая идет на самофинансирование предприятия и материальное стимулирование работников и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника. Причем изучать их надо в тесной связи с уровнем рентабельности, суммой прибыли на одного работника, и на один рубль основных производственных фондов. Если эти показатели выше, чем на других предприятиях, или выше нормативных для данной отрасли производства, то имеются перспективы для развития предприятия.

Кроме того, в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли.

Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменения суммы чистой прибыли (Пч) и коэффициента отчислений прибыли в соответствующие фонды (Кi).

Сумма отчислений прибыли в фонды предприятия равна произведению двух факторов: Фi = Пч. Кi. Значит, для расчета их влияния можно использовать один из приемов детерминированного фактора анализа.

Важной задачей анализа является изучение вопросов использования средств фондов накопления и потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам.

Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д.

Фонд социальной сферы может использоваться на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий), фонд потребления – на индивидуальные (вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории и дома отдыха, стипендии студентам, частичная оплата питания и проезда, пособия по выходу на пенсию и т.д.).

В процессе анализа устанавливается соответствие фактических расходов расходам, предусмотренным сметой, выясняются причины отклонений от сметы по каждой статье, изучается эффективность мероприятий, проводимых за счет средств этих фондов. При анализе использования средств фонда накопления следует изучить полноту финансирования всех запланированных мероприятий, своевременность их выполнения и полученный эффект.

12.8. Оценка резервов увеличения суммы прибыли и рентабельности.

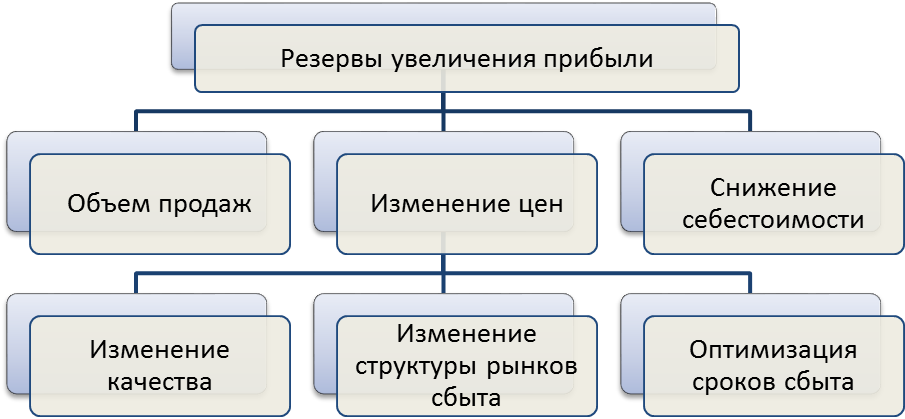

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товаров, реализация ее на более выгодных рынках сбыта и т.д.(Рисунок 29).

Основными источниками резервов повышения уровня рентабельности продукции являются увеличение суммы прибыли от реализации продукции (Р↑П) и снижение себестоимости товарной продукции (Р↓С). Для подсчета резервов может быть использована следующая формула:

P↑R = Rв – Rф = [(Пф + R↑П)/Σ{PПiв * Ciв}] – (Пф/Зф), где

- P↑R — резерв роста рентабельности;

- Rв и Rф — рентабельность возможная и фактическая;

- Пф — фактическая сумма прибыли;

- R↑П — резерв роста прибыли от реализации продукции;

- PПiв — возможный объем реализации i-х видов продукции с учетом выявленных резервов его роста;

- Ciв — возможный уровень себестоимости i-х видов продукции с учетом выявленных резервов снижения;

- Зф — фактическая сумма затрат по реализованной продукции.

Рисунок 29 – Структура резервов роста прибыли

Для определения резервов роста прибыли за счет увеличения объема реализации продукции необходимо выявленный ранее резерв роста объема реализации продукции умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида: Р↑Пvрп = Р↑РПi * Пiф(ед)

Подсчет резервов увеличения прибыли за счет снижения себестоимости продукции и услуг осуществляется следующим образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на возможный объем ее продаж с учетом резервов его роста:

Р↑Пc = Σ(Р↓Ci *(РПiф + Р↑РПi))

Существенным резервом роста прибыли является улучшение качества товарной продукции. Он подсчитывается следующим образом: изменение удельного веса каждого сорта (кондиции) умножается на отпускную цену соответствующего сорта, результаты суммируются и полученное изменение средней цены умножается на возможный объем реализации продукции.

Р↑Пкач = Σ(∆Удi * Цiпл) * (РПiф + Р↑РПi)

Аналогично подсчитываются резервы роста прибыли за счет изменения рынков сбыта.

В заключение анализа необходимо обобщить все выявленные резервы роста прибыли и разработаны конкретные мероприятия по освоению выявленных резервов и система осуществления мониторинга.

Вопросы для проверки

1. Перечислите основные виды прибыли и объясните порядок их расчета предприятиями России.

2. Перечислите основные виды рентабельности и объясните порядок их расчета.

3. Перечислите основные факторы, влияющие на результат операционной деятельности организации

4. Для чего проводится анализ среднереализационных цен?

5. Что влияет на финансовый результат от прочих видов деятельности?

6. Для чего используется маржинальный анализ?

7. Что показывают удельная маржинальная прибыли и коэффициент маржинальной прибыли?

8. Как рассчитать точку равновесия при однономенклатурном и многонаменклатурном производстве?

9. Перечислите основные факторы, влияющие на рентабельность продаж.

10. Как проводится анализ распределения и использования прибыли?

11. Как проводится оценка резервов увеличения суммы прибыли и рентабельности?

Тема 13. Методика проведения диагностики финансового состояния организации

Диагностика позволяет установить и оценить финансовое положение фирмы и понять, почему это положение возникло. Все финансовые решения можно свести к четырем группам проблем:

- задачи, связанные с управлением финансовой деятельностью;

- средства — инструменты, позволяющие решить эти задачи;

- условия, в которых задачи могут решаться;

Методология диагностики.

1. Задачи, связанные с управлением финансовой деятельностью. Они могут быть сведены к одной стратегической задаче - увеличению активов предприятия. Чтобы обеспечить постоянный прирост активов необходимо поддерживать платежеспособность и рентабельность. Прирост активов может быть получен как путем самофинансирования, так и привлечением заемного капитала. Самофинансирование достигается увеличением капитала посредством увеличения уставного капитала, политикой распределения прибыли и выбором методов амортизации. Заемный капитал привлекается путем получения различных кредитов, распространением облигаций и посредством лизинга.

Оптимизация пассива баланса необязательно предполагает рост левериджа (соотношения заемного и собственного капитала и влияние этого отношения на чистую прибыль). В ряде случаев необходимо добиваться более высокой рентабельности, т. е. максимально возможной прибыли при данной структуре баланса, что и позволяет делать растущим коэффициент задолженности или леверидж.

Необходимо учитывать, что капитал может увеличиваться не только за счет роста стоимости его составляющих, но и за счет их комбинации. Стоимость предприятия обычно превышает сумму стоимости его отдельно взятых активов. Эта разность представляет собой гудвил. Чем лучше организованы технологические, коммерческие и финансовые процессы предприятия, тем больше гудвил.

2. Средства решения задач, связанных с оптимизацией структуры баланса

Главный финансовый инструмент, обеспечивающий решение учетных задач - деньги. Для того, чтобы активы нарастали и/или чтобы рентабельность была оптимальной, необходимо всегда иметь деньги. Но денег не должно быть много, ибо они должны работать, а не лежать в банках или в кассе. Их не должно быть и мало, так, чтобы у предприятия не возникали трудности с текущими платежами.

Работающие деньги порождают возникновение обязательств. Обязательство в общем виде можно определить как вытекающую из договора необходимость дать что-либо, сделать что-либо или не делать чего-либо, которое может быть превращено в предмет купли-продажи.

Финансовым инструментом кроме денег и обязательств являются ценные бумаги (акции, облигации, векселя) — это те виды договоров, которые показывают финансовые вложения предприятия в иные фирмы, управление которыми заключается в формировании портфеля ценных бумаг, который будет обеспечивать прирост прибыли и соответственно увеличение активов.

Работа с финансовыми инструментами часто носит очень сложный характер и в настоящее время требует не только математического аппарата, используемого в традиционной бухгалтерии, но и таких, методов, как линейное программирование, теория игр и других, еще более сложных, достижений экономико-математического анализа..

3. Условия решения задач

Управление финансовой деятельностью осуществляется определенными людьми и в определенных условиях. Отсюда три момента предопределяют условия управления:

- люди и ценность, которую они придают своим целям;

- время, которое изменяет приоритеты целей и их ценность;

- риск, который несет каждый, принимающий решение.

Люди и ценности – главная проблема. От того, кто принимает решение, какова его культура, каковы приоритеты, каков интеллект и каково образование, — от этого, в конечном счете, зависит успех дела.

Время. Прогнозируя финансовые последствия тех или иных управленческих решений можно построить цепь воображаемых событий, с которыми связываются определенные следствия и даже даты – в этом заключается суть теории расчетов на будущее. В финансовых расчетах решающее значение имеет ценность, которую участники хозяйственного процесса придают деньгам. Отсюда правило: чем острее потребность в деньгах, тем дороже деньги. Оно как нельзя лучше объясняет явление, передающее суть управления финансовой деятельностью и получившее название "дисконтирование".

Риск — вероятный ущерб, который может возникнуть в результате принимаемого управленческого решения.

Надо всегда помнить, что решения принимаются в условиях неопределенности, степень которой может быть оценена. Риск можно уменьшить, правильно его оценивая и получая информацию, достаточно точную и приемлемую для принятия действенных решений. Обычно администратор исходит из предположения, что, чем выше риск, тем больше вероятность получить желаемый результат, но при этом забывает, что вместе с этой уверенностью прямо пропорционально возрастает вероятность финансового провала и даже экономического краха.

Расчет риска — это дело науки, а выбор его разумно допустимой нормы — искусство.

Вся методология бухгалтерского учета и финансового анализа, даже диагностика финансовой деятельности предприятия, все это связано с тем, чьи интересы принимаются во внимание. Важно помнить, что если анализ проводит кто-то из работников предприятия, то получается один результат, а если лицо, стороннее для предприятия, то оценки и выводы могут быть совершенно иными, ибо каждая группа лиц, имеющих отношение к предприятию и его финансовой деятельности, преследует свои, часто чисто эгоистические цели. И в силу этого обстоятельства то, что для одной группы представляется оптимизацией баланса, для другой может означать экономический крах.

Базой для проведения является финансовая отчетность и только она определяет исходную базу анализа, в отличие от управленческого анализа, рассматриваемого в предыдущих пунктах. Финансовый и управленческий учет существенно различаются (Приложение 10).

Финансы предприятия - система денежных отношений, складывающихся в процессе формирования, размещения и использования финансовых ресурсов. Финансовое управление выражается в формировании, размещении и использовании финансовых ресурсов. Финансовое состояние характеризует способность предприятия финансировать свою деятельность. Исходя из этого при оценке финансового состояния оценивается обеспеченность финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразность и эффективность их размещения, финансовые взаимоотношения с другими субъектами хозяйственной деятельности, платежеспособность и финансовая устойчивость.

Следует различать финансовый анализ и анализ финансового состояния, который является составной частью первого. Кроме него при финансовом анализе изучаются все разделы хозяйственной деятельности, затрагивающие движение финансовых ресурсов, т.е. анализ реализации, себестоимости, прибыли и т.п. Т.к. нередки случаи, когда имеющие хорошую рентабельность и большие объемы реализации предприятия имеют большие проблемы с финансовыми ресурсами, которые подчас загоняют их в тупик из-за нерационального размещения и использования, особенно в случаях долговременных инвестиций. Очень важен такой анализ для предприятия, собирающегося привлекать финансовые ресурсы извне путем получения кредитов, бюджетного финансирования, продажи акций и т.п., т.к. в этом случае детальный анализ кредитоспособности или инвестиционной привлекательности проводят внешние по отношению к предприятия финансовые менеджеры, а также контролирующие органы.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия.

Устойчивое финансовое положение в свою оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Основные задачи анализа финансового состояния:

1.Оценка и прогнозирование финансовой устойчивости:

- общая оценка финансового положения и факторов его изменения (наличие, состав и структура средств и источников их формирования, выявление изменений, их причин и последствий);

- изучение рациональности размещения и использования финансовых средств, эффективности использования активов и окупаемости инвестиций;

- анализ соблюдения финансовой, расчетной и кредитной дисциплины;

- определение ликвидности и финансовой устойчивости, качество дебиторской задолженности;

- долгосрочное и краткосрочное прогнозирование устойчивости финансового положения, платежеспособности, финансовой гибкости, возможностей внешнего финансирования;

2.Поиск резервов улучшения финансового состояния предприятия и его устойчивости.

3.Разработка конкретных мероприятий, направленных на укрепление финансовой устойчивости предприятия.

Анализ финансового состояния организации предполагает следующие этапы:

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования.

1.1. Характеристика общей направленности финансово-хозяйственной деятельности.

1.2. Оценка надежности информации статей отчетности.

2. Анализ имущественного положения.

2.1. Построение аналитического баланса-нетто.

2.2. Вертикальный анализ баланса.

2.3. Горизонтальный анализ баланса.

2.4. Анализ качественных изменений в имущественном положении.

3. Оценка финансового положения.

3.1. Оценка ликвидности.

3.2. Оценка финансовой устойчивости.

4. Оценка и анализ деловой активности и результативности финансово-хозяйственной деятельности предприятия.

4.1. Оценка производственной (основной) деятельности.

4.2. Анализ рентабельности.

4.3. Оценка положения на рынке ценных бумаг.

Информационную основу данной методики составляет система показателей, приведенных в балансе предприятия.

Для оценки финансового состояния предприятия используется целая система показателей, характеризующих изменения:

- структуры капитала предприятия по его размещению и источникам образования;

- эффективности и интенсивности его использования;

- платежеспособности и кредитоспособности предприятия;

- запаса его финансовой устойчивости;

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид.

Их можно сравнивать:

- с общепринятыми «нормами» для оценки степени риска и прогнозирования возможностей банкротства;

- с аналогичными данными других предприятий, что позволяет выявить его сильные и слабые стороны, возможности;

- с аналогичными данными за предыдущие годы для изучения тенденций изменения финансового состояния предприятия.

Структура показателей для оценки финансового состояния:

- структура капитала предприятия и структура источников его существования;

- показатели эффективности использования капитала;

- показатели платежеспособности и кредитоспособности предприятия;

- показатели финансовой устойчивости предприятия.

13.1. Анализ имущественного положения

Состав имущества предприятия и источники его формирования показываются в форме 1 баланса (Таблица 48). Для проведения финансового анализа его трансформируют, выделяя текущие производственные обязательства (Таблица 49).

Таблица 50 - Структура баланса предприятия

| АКТИВ | ПАССИВ | ||||

| Основной капитал (долгосрочные инвестиции) | Основные фонды | Перманентный (долгосрочный) капитал | Источники собственных средств | Собственный капитал | |

| Капитальные вложения | Долгосрочные финансовые обязательства | Заемный капитал | |||

| Нематериальные активы | |||||

| Оборотный капитал (краткосрочные инвестиции) | Текущие активы - запасы и затраты - денежные средства, расчеты и прочие активы | Краткосрочный капитал | Расчеты и прочие (текущие) пассивы) |

Таблица 51 – Структура аналитического баланса-нетто

| Актив | Пассив |

| Фиксированные активы (основной капитал) | Собственный (акционерный и прибыль) капитал |

| Чистый оборотный капитал (текущие активы минус долгосрочные и краткосрочные производственные обязательства) | Финансовые обязательства (заемный) долгосрочные и краткосрочный |

| Итого чистые активы | Итого вложенный (инвестированный)капитал |

Этот баланс часто используется для определения стоимости (цены) предприятия и расчёта структуры капитала по международным стандартам.

Анализ пассива баланса

По степени принадлежности используемый капитал делят на собственный и заемный. По продолжительности использования – долгосрочный и краткосрочный. Если средства предприятия созданы в основном за счет краткосрочных обязательств, его положение неустойчиво, так как в этом случае необходима постоянная оперативная работа, направленная на контроль за своевременным возвратом средств и на привлечение в оборот на непродолжительное время других капиталов.

Проводится вертикальный анализ структуры пассивов (изменений доли каждого элемента пассива к общему итогу баланса) и расчет коэффициентов рыночной устойчивости:

- Коэффициент финансовой автономии (независимости) – удельный вес собственного капитала в общей сумме капитала

- Коэффициент финансовой зависимости (доля заемного капитала отдельно краткосрочного и долгосрочного)

- Плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному)

Для инвестора выгоднее ситуация, при которой доля собственных средств у предприятия более высокая, чем заемных. Однако для предприятия выгоднее получить кредит, в случае если рентабельность предприятия выше процента по займу. В разных отраслях различное соотношение собственного и заемного капитала, особенно это связано со скоростью оборота оборотных средств. В отраслях с низким коэффициентом оборачиваемости плечо финансового рычага не должно превышать 0,5. В других отраслях он может быть и больше 1.

При внутреннем анализе тщательному изучению подлежит структура собственного капитала, а также динамика и структура заемного капитала. Изучается состав и давность появления кредиторской задолженности, наличие, частота и причины образования просроченной кредиторской задолженности поставщикам, работникам предприятия, бюджету и т.п. Анализируется изменение средней продолжительности кредиторской задолженности в обороте как (средние остатки кредиторской задолженности*кол-во дней в периоде)/сумма кредитовых оборотов по счетам расчетов с кредиторами. Необходимо также помнить, что кредиторская задолженность является источником покрытия дебиторской задолженности. Поэтому надо сравнить их, и если дебиторская превышает кредиторскую, это означает что собственный капитал вы иммобилизуете, т.е. отдаете в пользование другим.

При анализе долгосрочной кредиторской задолженности интерес представляют сроки востребования долгосрочных кредитов.

Анализ актива баланса:

- горизонтальный анализ путем расчета цепных и базисных темпов роста активов в целом и отдельных составляющих (производственных запасов, НЗП, готовой продукции, денежной наличности, дебиторской задолженности за несколько отчетных периодов)

- вертикальный анализ путем изучения соотношения основного и производственного капитала, изменений в структуре капитала.

При группировке статей баланса главным признаком считается степень их ликвидности, т.е. быстрота превращения в денежную наличность. Средства предприятия используются во внутреннем обороте и за пределами предприятия (долгосрочные и краткосрочные финансовые вложения, а также дебиторская задолженность).

Оборотный капитал распределяется между сферой производства и сферой обращения, функционируя как в денежной, так и материальной формах. Оптимальное соотношение их по сферам оборота, формам и направлениям обеспечивает стабильность финансовой деятельности, улучшает финансовое состояние. Например, чем выше инфляция, тем хуже для предприятия хранить оборотные средства в денежных активах. Однако излишки производственных запасов замораживают капитал, уменьшают оборачиваемость и ухудшают финансовое положение.

Эффективность использования оборотного капитала определяется коэффициентами оборачиваемости и загрузки, а также длительностью оборота.

Коэффициент оборачиваемости Коб= Срп/ОСср, где

- Срп - себестоимости реализованной продукции за период;

- ОСср - среднегодовая сумма остатков оборотных средств, которую обычно рассчитывают как ОСср =(ОСн+ОСк)/2.

Коэффициент оборачиваемости показывает, сколько продукции реализовано предприятием на каждый рубль оборотных средств или сколько оборотов совершили оборотные средства за анализируемый период. Можно рассчитать оборачиваемость отдельных частей оборотного капитала (запасов, дебиторской задолженности и т.п.). Для этого делить надо на стоимость соответствующего элемента оборотных средств.