2015-03-08

2015-03-08 329

329- Ф1, Ф2….. затраты по дням производственного цикла;

- Т1.,Т2…Тn-время от момента разовых затрат до окончания производственного цикла.

Норматив средств на создание запасов товаров и готовой продукции Н гп = (ВП/Дп) * Тпрол, где

- Тпрол – среднее время пролеживания на складе готовой продукции.

Совокупный норматив оборотных средств - это сумма нормативов по всем элементам нормируемых оборотных средств, т.е. минимальная потребность предприятия в нормируемых оборотных средствах

В процессе анализа складских запасов проверяется соответствие среднего за период фактического размера запасов нормативным значениям и выявление причин отклонений.

В процессе деятельности предприятия необходимо осуществлять регулярный мониторинг запасов товарно-материальных ценностей (ТМЦ). Его цель - высвобождение части финансовых средств, завязнувших в сверхнормативных запасах, минимизация затрат по их обслуживанию, обеспечение эффективного контроля за их движением. Величина высвобождения равна разнице между фактическим и нормативным запасом в днях, умноженной на среднедневной расход запаса в руб.

Используются следующие системы контроля за движением запасов: ABC- анализ, XYZ – анализ и др.

ABC- анализ используется для определения приоритетов, концентрирует внимание на наиболее приоритетных группах ТМЦ. Запасы делят на 3 категории исходя из их стоимости, объема и частоты расходования, отрицательных последствий при их нехватке. Категория А – наиболее дорогостоящие запасы с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий при их нехватке. Их обычно контролируют ежедневно. Категория В – ТМЦ средней значимости. Их контролируют ежемесячно. Категория С – остальные ТМЦ с низкой стоимостью, не играющие существенной роли в формировании финансовых результатов. Обычно контролируются раз в квартал.

XYZ – анализ используется для повышения эффективности управления закупками и складированием. Материалы распределяют в соответствии со структурой их потребления: группа Х – потребляются постоянно, группа Y – потребляются сезонно, группа Z – потребляются нерегулярно.

Используя логистические методы оптимизируются товарные потоки во времени и пространстве, что приводит к сокращению транспортно-складских расходов и ускорению оборачиваемости ТМЦ.

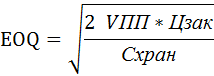

Наиболее часто для оптимизации текущих запасов используется «Модель экономически обоснованного заказа» EOQ-model. В этом случае затраты делятся на: затраты по завозу и транспортировке, затраты по хранению.

Затраты по завозу определяются по формуле

Ззав = VПП / РПП * Цзак,

Исходя из этой формулы видно, что предприятию выгодно увеличивать размер партии, однако это существенно увеличивает затраты по хранению

Зхран = РПП /2 * Схран,

Для оптимизации пропорций между этими видами затрат рассчитывается оптимальный средний размер партии поставки

Отсюда оптимальный размер производственного запаса

НЗопт = EOQ /2.

- VПП - годовой объем производственной потребности в данном материале;

- РПП - средний размер одной партии поставки;

- Цзак - средняя стоимость размещения одного заказа.

- Схран - стоимость хранения товара в анализируемом периоде.

Если запасы составляют значительный удельный вес в составе оборотных средств, то нарушение их оптимального уровня приводит к увеличению расходов по хранению, отвлекаются из оборота денежные средства, сокращает оборачиваемость, увеличивается опасность обесценения этих запасов, потеря их потребительских качеств.

10.2. Анализ эффективности использования материальных ресурсов

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям эффективности использования материальных запасов относятся:

- материалоотдача МО = ВП/ См

- материалоемкость МЕ =См/ВП

- рентабельность материальных затрат

Rмат = П реал/См * 100%

- коэффициент соотношения темпов роста объемов производства и материальных затрат;

- удельный вес материальных затрат в себестоимости продукции;

- коэффициент материальных затрат

К мз = См факт / (Рм пл * К ф),

где

- ВП - себестоимость выпущенной продукции;

- См – затраты материалов в себестоимости выпущенной продукции (услуг).

- Рм пл – плановый расход материала на единицу товара;

- К ф – фактический выпуск продукции

Частными показателями являются показатели эффективности использования отдельных видов ресурсов. В зависимости от специфики производства частными показателями могут быть: сырьеемкость; металлоемкость; топливоемкость и энергоемкость и т.д.

Удельная материалоемкость отдельных продуктов или услуг может быть исчислена как в стоимостном, так и в условно-натуральном или натуральном выражении.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

Факторная модель для проведения анализа методом цепных подстановок может выглядеть следующим образом:

- ВП - количество произведенной продукции (услуг),

- di – удельного веса i-ого вида продукта (услуги);

- РМij- расхода j-ого вида материала на единицу i-ого вида продукции (услуги);

- ЦМj – цена j-ого вида материла

- Кp и ЦМр - количество и цена постоянных материальных затрат

Дополнительно можно провести анализ материалоемкости наиболее важных видов продукции (услуг).

Резервами снижения материалоемкости могут стать: качество материала, замена материала, техника и технология производства, организация материально-технического снабжения, квалификация работников, изменение норм расхода, отходов, потерь и т.п.

10.3. Оценка резервов повышения эффективности использования материальных ресурсов

На основе проведенного анализа в заключении производят подсчет резервов повышения эффективности использования материальных ресурсов. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др. Экономия (Р↓Смат тех) от данных мероприятий может быть определена по формуле:

Р↓Смат тех=(М1-М0)*ЦП*ВП-Змер, где

- М1, М0 - норма расхода материала до и после внедрения мероприятия;

- ЦМ - цена материала;

- BП - выпуск продукции (объем оказанных услуг) в натуральном выражении с момента внедрения мероприятия и до конца года,

- Змр - затраты, связанные с внедрением мероприятия.

Для определения неиспользованных резервов увеличения выпуска продукции (оказания услуг) за счет недопоставки материалов, изменения переходящих остатков, сверхплановых расходов и перерасхода на единицу продукции можно использовать модель

Р↑ВПмат = (З-О-Отх)/Ршт, где

- З - количество закупленного материала;

- О - изменение остатков материалов на складе;

- Отх - сверхнормативные отходы из-за низкого качества материала;

- Зшт - расхода материала на единицу продукции (услуг).

Используя формулу из раздела 3.6.2 можно оценить резервы повышения эффективности использования материальных ресурсов за счет каждого из рассматриваемых факторов.

Вопросы для проверки

1. Какие виды запасов создаются на предприятиях? Какие документы отражают их состояние?

2. Как оценить уровень обеспеченности предприятия ТМЦ?

3. Что такое норматив запаса? Как рассчитывается его величина?

4. Какие системы контроля за движением запасов используются на предприятиях?

5. Какими показателями оценивается эффективность использования материальных ресурсов?

6. Перечислите основные резервы снижения материалоемкости. Напишите формулы для их расчета.

Тема 11. Методика проведения анализа затрат на производство и реализацию продукции (работ, услуг)

Важным показателем, характеризующим финансово-хозяйственную деятельность организаций, является себестоимость продукции (работ, услуг). От ее уровня зависят финансовые результаты, темпы развития, финансовое состояние субъектов хозяйствования.

Определим основную терминологию раздела.

В процессе хозяйственной деятельности предприятие осуществляет затраты, т.е. оплачивает в денежной или натуральной форме своим контрагентам за полученные ресурсы, полученные услуги. В соответствии с правилами бухгалтерского учета эти затраты учитываются в качестве расходов. Иногда эти термины используют как синонимы, хотя реальные выплаты и соответствующие им расходы могут не совпадать по времени или размеру.

Расходы предприятия – это уменьшение экономических выгод в результате выбытия активов или возникновение обязательств. Расходы предприятия можно классифицировать по влиянию на формирование прибыли:

- выплачиваемые из выручки (НДС, акцизы, таможенные пошлины, налог с продаж);

- включаемые в себестоимость продукции по элементам (материальные, оплата труда, амортизация, прочие);

- относимые на финансовые результаты (операционные, внереализационные, проценты к уплате и т.п.);

- налог на прибыль и аналогичные платежи;

- осуществляемые за счет чистой прибыли.

В основе анализа затрат лежит их классификация по тому или иному признаку или нескольким признакам одновременно. (Таблица 45)

Таблица 47 – Классификация затрат

| Признаки классификации | Подразделение затрат |

| По экономическим элементам | экономические элементы затрат |

| По статьям себестоимости | статьи калькуляции себестоимости |

| По отношению к технологическому процессу | основные, накладные |

| По составу | одноэлементные, комплексные |

| По способу отнесения на себестоимость продукта | прямые, косвенные |

| По роли в процессе производства | производственные, внепроизводственные |

| По целесообразности расходования | производительные, непроизводительные |

| По возможности охвата планом | планируемые, не планируемые |

| По отношению к объёму производства | переменные, постоянные |

| По периодичности возникновения | текущие, единовременные |

| По отношению к готовому продукту | затраты на незавершённое производство, затраты на готовый продукт |

Объектами анализа себестоимости продукции (услуг) являются следующие показатели:

– полная себестоимость товарной продукции в целом и по элементам затрат;

– затраты на рубль продукции (услуг);

– себестоимость отдельных изделий;

– отдельные статьи затрат;

– затраты по центрам ответственности.

Объектами анализа затрат в торговле и общественном питании являются следующие показатели:

– себестоимость закупки товара

– издержки обращения (коммерческие и управленческие расходы по элементам затрат);

– отдельные статьи затрат;

– затраты по центрам ответственности.

Анализ себестоимости проводят по следующим направлениям:

- анализ динамики и структуры обобщающих показателей себестоимости и факторов её изменения;

- анализ затрат на 1 руб. товарной продукции;

- анализ себестоимости важнейших видов продукции (услуг);

- анализ прямых материальных и трудовых затрат;

- анализ косвенных затрат;

Источники информации: данные статистической отчётности “Отчёт о затратах на производство и реализацию продукции”, данные синтетического и аналитического учета затрат по счетам 20 (основное производство), 26 (общехозяйственные расходы), 44 (расходы на продажу) и др., плановые и отчетные калькуляции себестоимости отдельных видов продукции, плановые и отчетные сметы затрат на производство, по центрам ответственности, плановые и отчётные калькуляции себестоимости продукции и пр.

11.1. Анализ динамики и структуры обобщающих показателей себестоимости и факторов её изменения

Для определения полных затрат на производство и реализацию продукции составляют смету по элементам затрат. Состав элементов затрат одинаков для всех предприятий, однако его можно детализировать за счет деления элементов на более мелкие:

- материальные затраты (сырье и основные материалы за вычетом возвратных отходов; покупные изделия и полуфабрикаты, работы и услуги производственного характера; вспомогательные материалы; топливо; энергия; и т.п.);

- затраты на оплату труда (основная и дополнительная заработная плата, а также отчисления на обязательное страхование от несчастных случаев на производстве и в социальные внебюджетные фонды);

- амортизация;

- прочие расходы.

Анализ себестоимости начинают с анализа динамики себестоимости. При этом сравнивают фактические затраты с плановыми или с затратами базисного периода. В процессе анализа выявляют - по каким статьям затрат произошёл наибольший перерасход и как это изменение повлияло на изменение общей суммы переменных и постоянных расходов.

К постоянным затратам принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или объёма производства в краткосрочном периоде. Под переменными понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объёмов производства. Данная зависимость от объема производства сохраняет свое влияние на определенном промежутке времени, называемом «коротким периодом», т.е. в тех случаях когда в течение периода времени не происходило расширение производства за счет приобретения новых основных фондов.

Так как постоянная часть расходов не меняется с ростом объемов работ, то в расчете на одно изделие они уменьшаются. Переменная часть расходов наоборот, является постоянной в расчете на одно изделие (услугу), поэтому при росте объема работ, их общая сумма увеличивается пропорционально. Таким образом, полные затраты в расчете на одно изделие (переменные плюс постоянные) уменьшаются. Этот эффект называется эффектом масштаба.

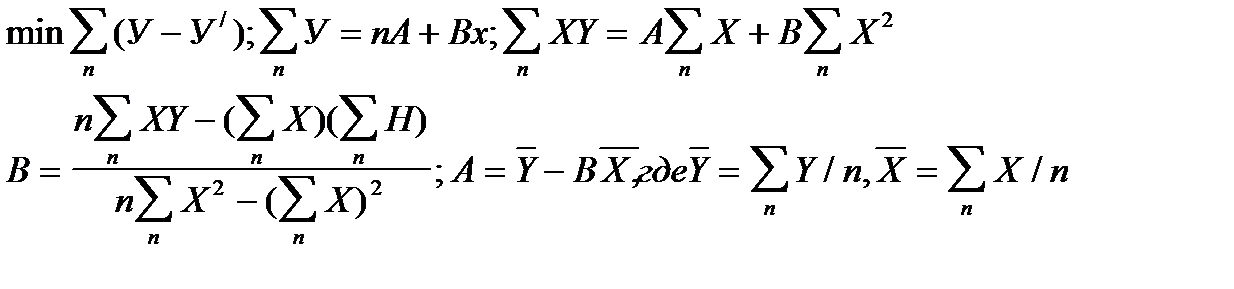

Анализ можно произвести методом цепной подстановки по факторной модели вида:

С = Σ(ВП * di * С/перi) + Спост, где

- С - общая сумма затрат на производство и реализацию;

- ВП - объём выпуска продукции (услуг)

- di - удельный вес i- ого товара в выпуске продукции (услуг)

- С/перi - уровень удельных переменных затрат на единицу продукции (услуг);

- Спост - сумма постоянных расходов.

Для проведения такого анализа из общей суммы затрат необходимо выделить постоянную и переменную часть. Строго говоря такого явления как постоянные затраты не существует. В конечном счете, все затраты - переменные. Некоторые постоянные затраты изменяются в соответствии с управленческими решениями, а не в соответствии с объемом производства, например затраты на рекламу, повышение квалификации, НИР. Их называют произвольными (регулируемыми, программируемыми) постоянными затратами. Есть расходы, которые не изменяются в силу взятых на себя обязательств. Они называются заданными постоянными расходами. К ним относятся аренда, амортизация, фиксированные оклады.

Часть затрат носят смешанный характер. Особенно это касается заводских накладных расходов. Их надо разделить на постоянную и переменную составляющие, т.е. их размер будет определяться по формуле прямой У=АХ+В, где

- У – общая сумма затрат;

- Х - любой показатель, характеризующий объем производства (трудозатраты, количество единиц, объем в рублях и т.п.) его еще называют уровнем активности.

- А- удельные переменные затраты на единицу объема производства;

- В – постоянные затраты.

Для выделения каждой из составляющих смешанных затрат существует несколько способов, например минимаксный или регрессионный. При использовании минимаксного метода берутся крайние значения показателей, которыми являются максимальные и минимальные репрезентативные значения пары Х-У. Выбор этих значений определяется в основном значением Х. На первом этапе выбирают максимальную и минимальную пару значений, на втором этапе определяют переменную часть А по формуле: А = (У1 – У0) / (Х1 – Х0).

На третьем этапе определяют постоянную составляющую В: В = У1 – А * Х1 = У0 – А * Х0.

Пример: Проанализируем смешанные расходы по отношению к затратам труда в человеко-часах. Проанализируем данные за последние 12 месяцев (см. Таблица 46)

Таблица 48 - Анализ смешанных расходов по отношению к затратам труда

| месяц | трудозатра-ты (Х) | смешанные расходы (У) | выберем максимальную и минимальную пары по X | |

| А = (25-14)/(23-7) = 0,6875 В = 25-0,6875*23 = 9,1875 или В = 14-0,6875 * 7 = 9,1875 формула затрат: У = 0,6875 * Х + 9,1875 | ||||

| итого |

Данный метод прост в использовании, однако когда принимаются во внимание только два крайних значения из имеющихся, то можно взять нехарактерные данные, выбивающиеся из общей картины, что повлечет к недостоверности оценки.

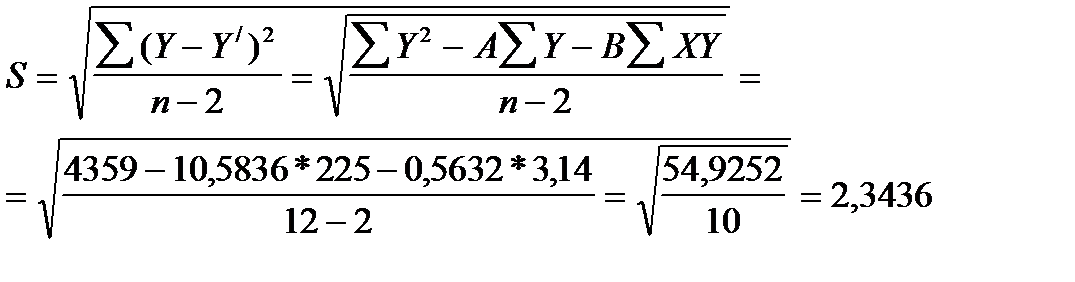

При регрессионном анализе проводят статистическую процедуру для математического расчета среднего значения соотношения зависимой и независимой переменных. Чаще всего для этой цели используют метод наименьших квадратов.

Чаще всего выбирают простую линейную регрессию. Для нахождения коэффициентов прямой используют метод наименьших квадратов, т.е. линия должна обеспечить минимальное среднеквадратичное отклонение.

Пример по данным Таблица 46

| месяц | (Х) | (У) | ХУ | Х2 | У2 |

| итого |

Х= 174/12=14,5

У=225/12=18,75

В=(12*3414-174*225)

/(12*2792-174*174) =

=1818/3228=0,5632

А= 18,75-0,5632*14,5=

18,75-8,1664= 10,5836

тогда

У=10,5836+0,5632 * Х

ранее получилось:

У=9,1875+0,6875 *Х

Если рассчитать среднеквадратичное отклонение по формуле:

т.е. доверительные интервал расчетного значения смешанных расходов ±2,3436.

Влияние изменения переменной и постоянной части затрат, а также объема производства на их общую сумму проводят методом цепной подстановки.

Затем более детально изучают себестоимость товарной продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми и данными за прошлые периоды.

Изучение структуры затрат на производство и её изменений за отчётный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости.

Анализ структуры затрат проводится сопоставлением удельных весов отдельных элементов с планом и в динамике. При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной и относительной экономии или перерасхода затрат. Анализ структуры затрат позволяет оценить материалоёмкость, зарплатоёмкость, энергоёмкость, фондоемкость товара. Выясняется характер изменений и их влияние на себестоимость продукции (услуг).

Анализ динамики и выполнения плана по структуре и уровню затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, принимать конкретные управленческие решения по их устранению или согласованию.

11.2. Анализ затрат на 1 руб. товарной продукции(услуг)

Для оценки влияния каждой статьи затрат на удельную себестоимость товарной продукции (услуг) рассчитывается уровень затрат по каждой статье и элементу расходов, изучаются причины отклонений. Уровень затрат определяется делением расходов по каждой статье на объём товарной продукции (реализованных услуг).

В процессе анализа изучается динамика удельных и проводятся сравнения с предыдущими периодами или между подразделениями, изучается выполнение плана по уровню или проценту снижения удельных затрат в целом или по отдельным элементам затрат.

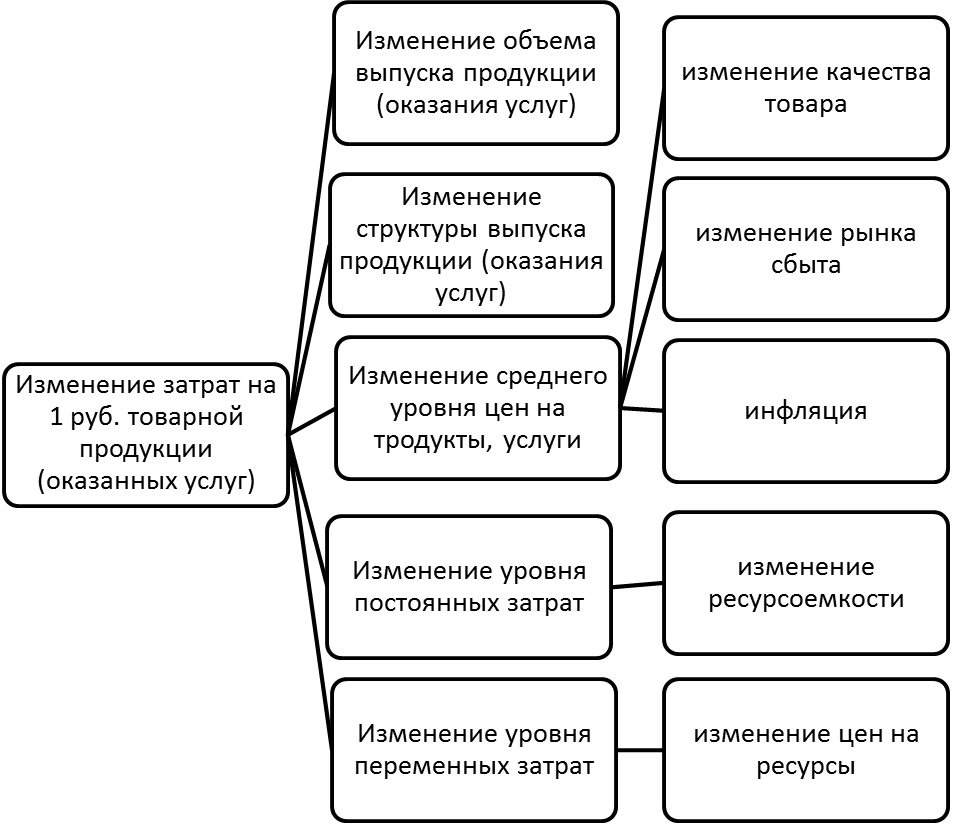

Следующий этап анализа – изучение факторов, влияющих на динамику исследуемых показателей. Непосредственное влияние на изменение уровня удельных затрат оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Схема факторной системы затрат на 1 руб. товарной продукции представлена на Рисунок 23.

Для более глубокого изучения причин изменения себестоимости товара анализируют отчётные калькуляции по отдельным видам товаров, сравнивают их фактический уровень с плановым и данными прошлых лет в целом и по статьям затрат.

Рисунок 23- Схема факторной системы затрат на 1 руб. товарной продукции

11.3. Анализ себестоимости важнейших продукции (работ, услуг)

Для определения себестоимости отдельного вида товара используется группировка по статьям калькуляции. Эта группировка отражает состав расходов в зависимости от места их возникновения и их направления (производство или обслуживание). Номенклатура и содержание статей калькуляции зависит от технологических и экономических особенностей конкретной организации, места структурного подразделения предприятия в системе управления, особенностей планирования и учета на данном предприятии.

Структура калькуляции:

- прямые материальные затраты (сырье, материалы, комплектующие, услуги производственного характера и т.п.);

- прямые затраты на оплату труда (зарплата, премии, надбавки, отчисления во внебюджетные фонды и т.п.);

- прочие прямые расходы (амортизация основного технологического оборудования и т.п.);

- управленческие расходы (по месту их возникновения - цеховые, заводские или по элементам затрат);

- коммерческие расходы (по направлениям - реклама, участие в выставках, комиссионное вознаграждение и т.п. или по элементам затрат).

Распределение затрат необходимо для определения полной себестоимость продукта и установления продажной цены, оценки качества управления и контроля, принятия особых решений. Необходимо соблюдать особую осторожность при отнесении затрат на конкретный вид товара. Неправильное распределение приводит к тому, что рентабельная продукция может показаться невыгодной для производства и наоборот, поэтому для анализа деятельности подразделений и оптимального подбора ассортимента часто используют методы «директ-костинг» или «стандарт-костинг», при котором в себестоимость продукции включаются только прямые расходы. Косвенные расходы не распределяются, а уменьшают общую сумму прибыли.

Если в организации применяют расчет полной себестоимости, то необходимо проанализировать систему распределения накладных расходов и обоснованность выбора базы их распределения.

Процесс распределения затрат делится на 3 основных этапа:

1. выбор объекта учета затрат (объект затрат - предмет деятельности, для оценки которого требуется отдельный показатель затрат);

2. отбор и аккумуляция затрат, относящихся к данному объекту учета;

3. выбор метода совмещения п.п. 1 и 2, т.е. метода и базы распределения затрат между объектами учета (базой распределения производственных затрат может быть показатель, определяемый в машино-часах, человеко-часах, единицах продукции и т.п.).

База распределения затрат обычно сохраняется неизменной в течение длительного периода времени и является предметом производственно-учетной политики. Она может пересматриваться время от времени. При выборе базы руководствуются одним из следующих критериев:

- приобретаемые выгоды, например, расходы на рекламу распределять пропорционально объему продаж, расходы на отопление - пропорционально площади подразделения;

- равенство, т.е. равные права на потребление ресурсов, затраченное время, расходование средств (этот критерий применяется часто в условиях Госзаказа, например: определяется время работы всех подразделений, необходимое для выполнения заказа, рассчитывается стоимость одного часа работы, а затем рассчитываются средства, выделяемые подразделению пропорционально объему часов на выполнение работы);

- причинно-следственная зависимость, когда легко устанавливается причинно-следственная связь между затратами и объектом затрат (например: прямые затраты труда в человеко-часах соответствуют определенному количеству произведенной продукции);

- возможность обеспечить покрытие затрат (например: затраты на зарплату руководителей корпорации распределяются между ее подразделениями пропорционально прибыли каждого подразделения, с учетом того, что более прибыльное подразделение в состоянии принять на себя больше расходов).

В сфере услуг традиционно используется распределение с помощью заданной ставки накладных расходов на базе единого функционального показателя издержек (прямые расходы в рублях, трудозатраты в рублях или человеко-часах, машино-часах и т.п.), так как. считают, что поглощаемость накладных расходов зависит от интенсивности производственной деятельности, следовательно, можно использовать объемозависимые носители При производстве одного вида продукции или весьма однородной продукции (работ, услуг), использование однородной ставки распределение дает высокую точность расчета и не вызывает сомнения его достоверность.

Если продукция фирмы обладает разнотипностью, чаще используют функциональный учет затрат, который предполагает, что затраты в первую очередь будут отслеживаться относительно производственных функций, и только потом, относительно видов продукции. При функциональном учете сначала все накладные расходы группируются по характеристике носителя издержек, который более всего отражает функциональную сущность данного вида расхода, а затем относимые на конкретный вид продукции накладные расходы определяются произведением групповой ставки на количество потраченных единиц носителя издержек.

После анализа используемого метода формирования полной себестоимости отдельных видов продукции, анализа объективности используемых ставок распределения накладных расходов, проводят анализ динамики и выполнения плана по показателям себестоимости отдельных видов продукции. Можно провести факторный анализ себестоимости основных видов продукции аналогично п. 11.1 и его результаты использовать при прогнозировании и планировании уровня себестоимости и финансовых результатов на следующие плановые периоды.

Может быть проведен также динамический и структурный анализ по статьям калькуляции и анализом причин перерасхода или структурных сдвигов.

11.4. Анализ прямых материальных и трудовых затрат.

Как правило, наибольший удельный вес в технологической себестоимости услуг (себестоимость без накладных расходов) занимают трудовые затраты (для нематериальных видов услуг) или материальные затраты (для материальных видов услуг в случаях использования материалов производителя). Система факторов, оказывающих влияние на прямые материальные затраты, приведена на Рисунок 24. Расчет влияния факторов можно проводить по уровням модели с использованием метода цепных подстановок, например для первого уровня производится способом цепных подстановок по формуле: