2015-03-08

2015-03-08 442

44210 Принцип оптимальной детализации - если исследуемый объект достаточно сложный, то в результате его деления на функции их может образоваться очень много.

11 Принцип последовательности - последовательность в исследовании, прежде всего предварительного изучения будущего объекта и всех обстоятельств, которые связаны с его производством и использованием. При этом необходимо пользоваться логической схемой детализации — от общего к частному.

12 Принцип выделения ведущего звена (ликвидации узких мест). Исследование наиболее целесообразно направить на ликвидацию сдерживающих обстоятельств или направлений с целью минимизировать затраты на проведение ФСА.

14.3. Алгоритм проведения функционально-стоимостного анализа

1 Определяется последовательность функций, необходимых для производства товара или услуги. Сначала выявляются все возможные функции и распределяются по двум группам: влияющие на ценность товара/услуги и не влияющие. Далее на этом этапе производится оптимизация последовательности: устраняются или сокращаются шаги, не влияющие на ценность, и сокращаются издержки.

2 Для каждой функции определяются полные годовые затраты и количество рабочих часов. Для каждой функции определяется количественная характеристика источника издержек (costdriver). Например, если годовая стоимость работы пресса, включая прямые и накладные расходы, оценивается в 250 тыс. долл. в год и за это время через него пройдет 25 тыс. изделий, то приблизительная стоимость источника издержек составит 10 долларов на продукт. А если известно, что каждое изделие будет находиться под прессом в течение 10 минут, то в качестве альтернативного источника издержек можно выбрать такой показатель, как (10 долл./продукт или 6 продуктов/час), эквивалентный 60 долл./час, затрачиваемым на работу пресса. В ФСА применяются два типа источников по отношению к распределению затрат: источники издержек по функциям (activity drivers), показывающие, как поведение объекта затрат влияет на уровни детализации функций, и источники издержек по ресурсам (resource drivers), показывающие, каким образом уровни активности функций влияют на потребление ресурсов.

3 После того как для всех функций будут определены их источники издержек, проводится окончательный расчет затрат на производство конкретного продукта или услуги. В случае чрезмерной детализации ФСА-расчет может сильно усложниться. Реально достижимую степень сложности расчета необходимо выявить в самом начале, иначе слишком подробный анализ вызовет дополнительные расходы, и в результате ФСА будет неэффективен.

4 Проводится исчисление суммы затрат на изготовление изделия при исключении лишних функций и использовании других технических и технологических решений; разрабатываются предложения по технологическому и организационному усовершенствованию производства

5 Далее решаются вопросы, связанные с запланированной доходностью: диктует ли рынок уровень цен или можно установить ту цену продукции, которая даст планируемую прибыль; следует ли внести планируемую надбавку на расходы, рассчитанные по методу ФСА, одинаково по всем операциям или некоторые функции дают больший доход, чем другие; как соотносится конечная продажная цена продукции с ФСА показателями.

Основоположниками ФСА считаются Лоуренс Д. Майлс (1947 г.) и Соболев Юрий (1948 г.). Таким образом, история функционально-стоимостного анализа насчитывает уже более 50-лет. Спустя много лет появился метод ABC (Activity Based Costing), который в России перевели тоже как функционально-стоимостный анализ, хотя формально никакого отношения к первоначальному ФСА он не имел, однако в нем используется та же терминология и функциональный подход.

Функционально-стоимостной анализ постоянно совершенствуется и в настоящее время представляет собой целостную систему частных методик исследования, готовую для использования в самых различных областях. В последнее время возможности ФСА существенно расширены за счет использования интеллектуальных компьютерных программ, позволяющих управлять знаниями и генерировать оригинальные идеи по созданию новых или совершенствованию имеющихся продукции, услуг и технологий, а также осуществлять их объективную количественную оценку.

Вопросы для проверки

1. Что означает «ФСА», для чего он используется?

2. Какие задачи решаются в процессе проведения ФСА?

3. Перечислите основные принципы проведения ФСА и дайте им краткую характеристику

4. Перечислите основные этапы проведения ФСА.

Приложения

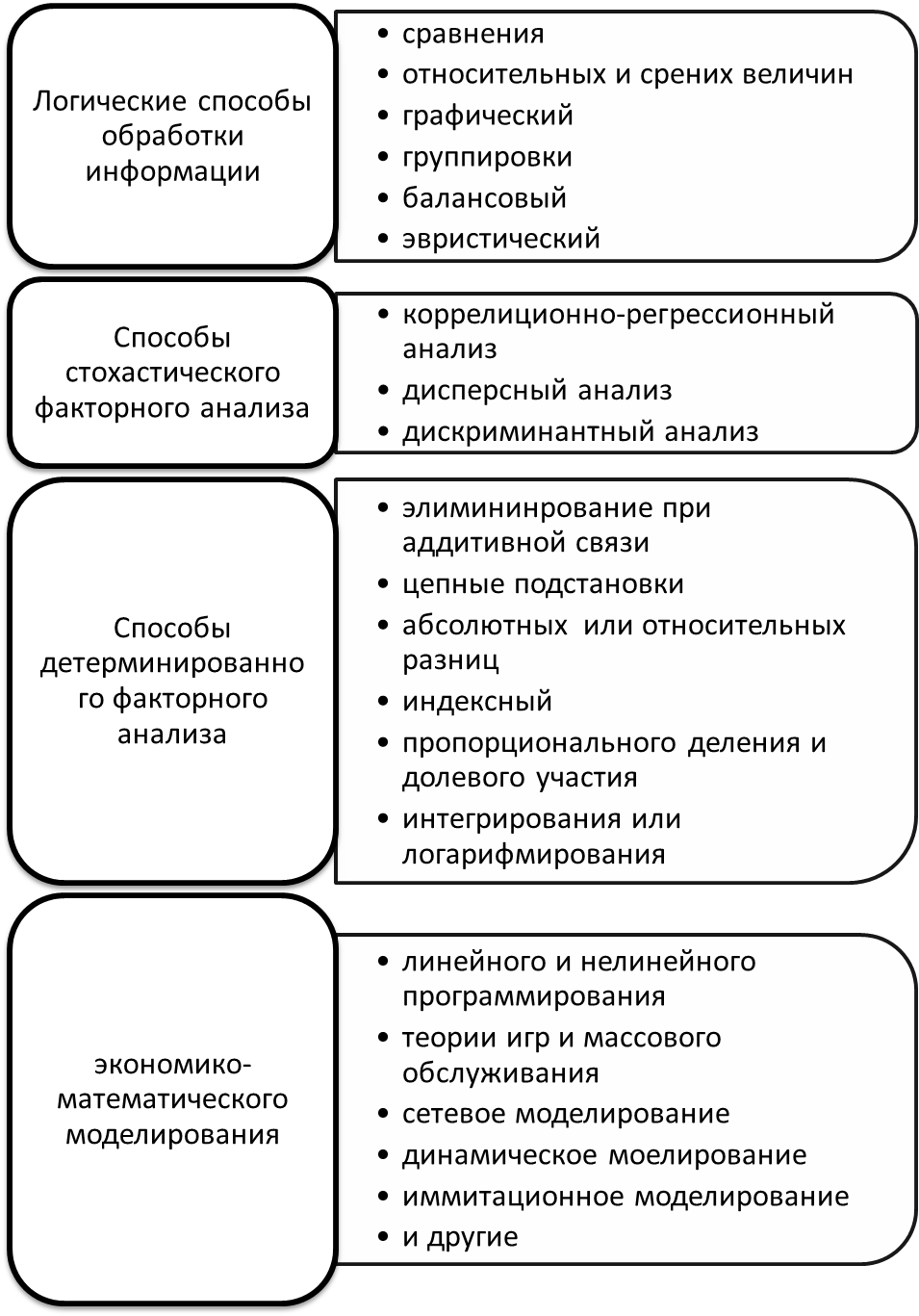

Приложение 1 - Классификация способов экономического анализа

Приложение 2 – Пример декомпозиции элементов экономического потенциала организации

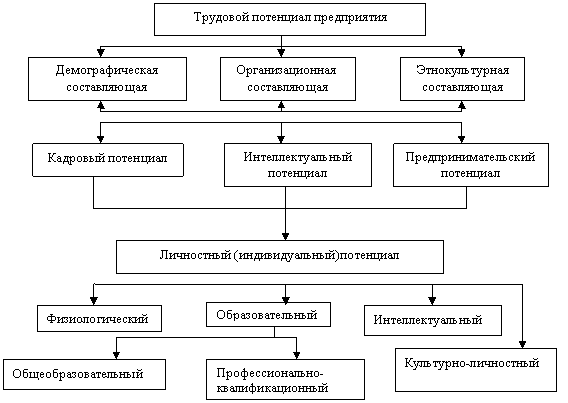

Приложение 3 - Пример структуризации трудового потенциала организации

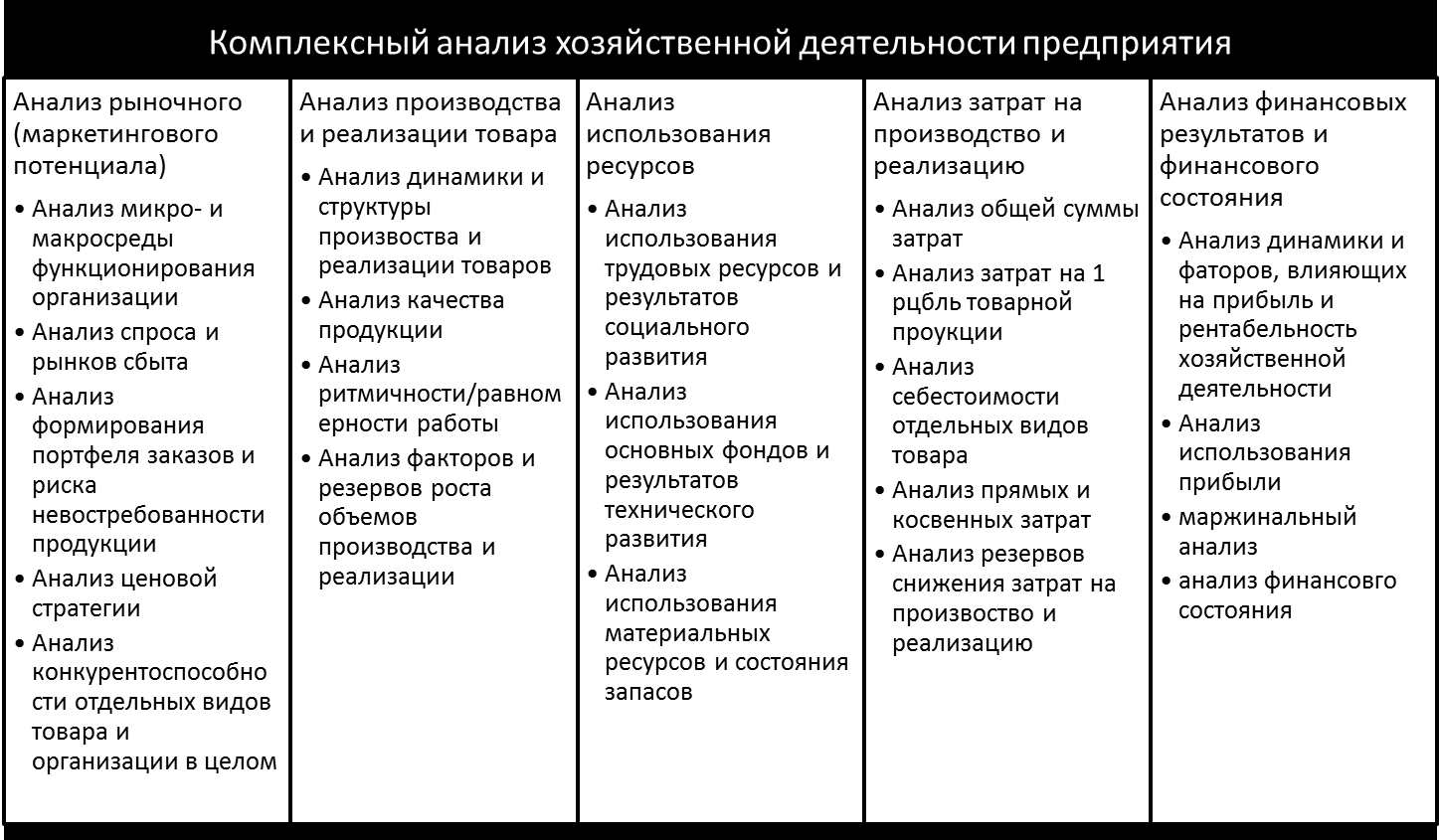

Приложение 4 – Комплексный анализ хозяйственной деятельности предприятия

Приложение 5 - Таблица решений для отбора приемлемых вариантов конкурентных преимуществ товара

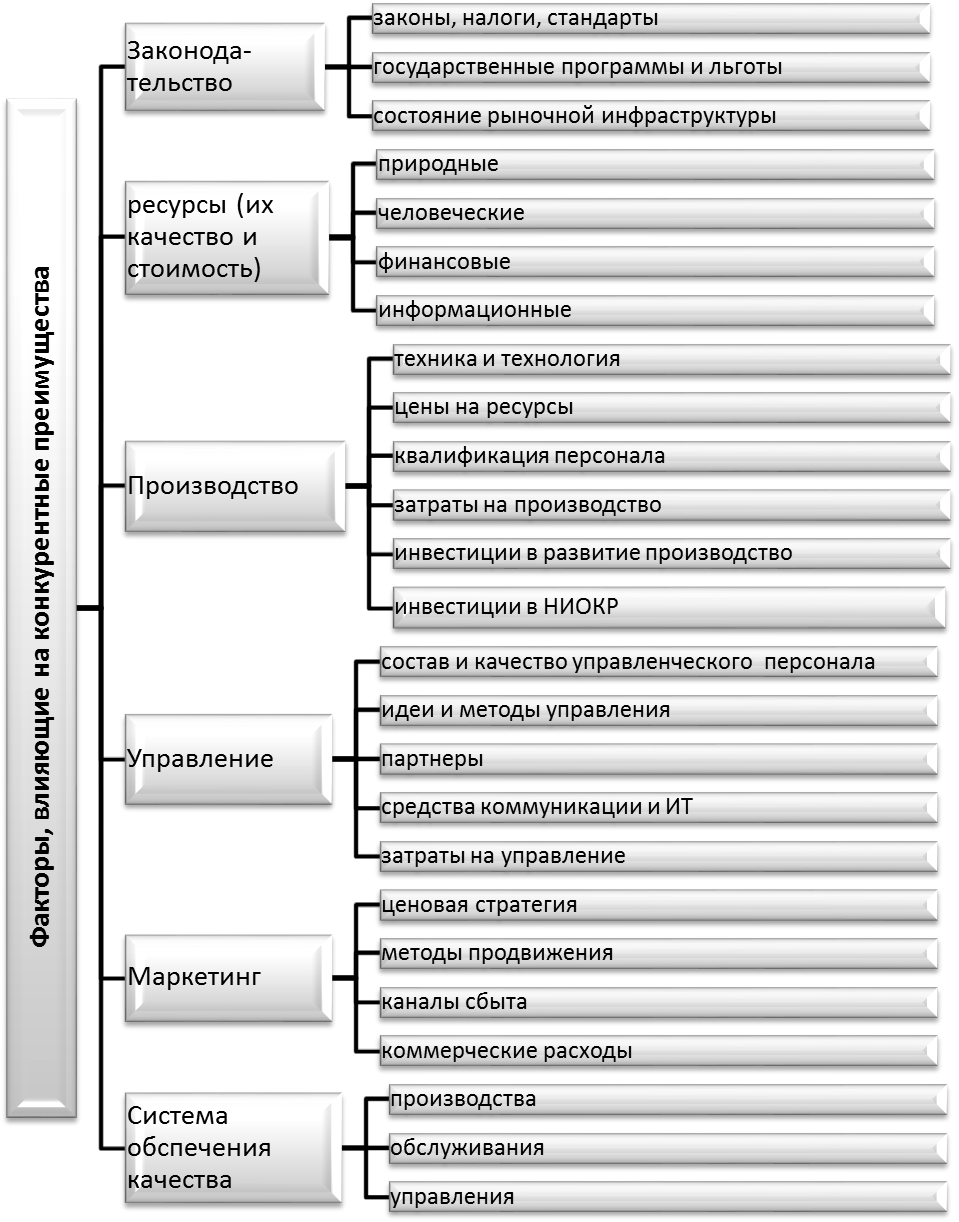

Приложение 6 - Пример структуризации факторов конкурентоспособности организации

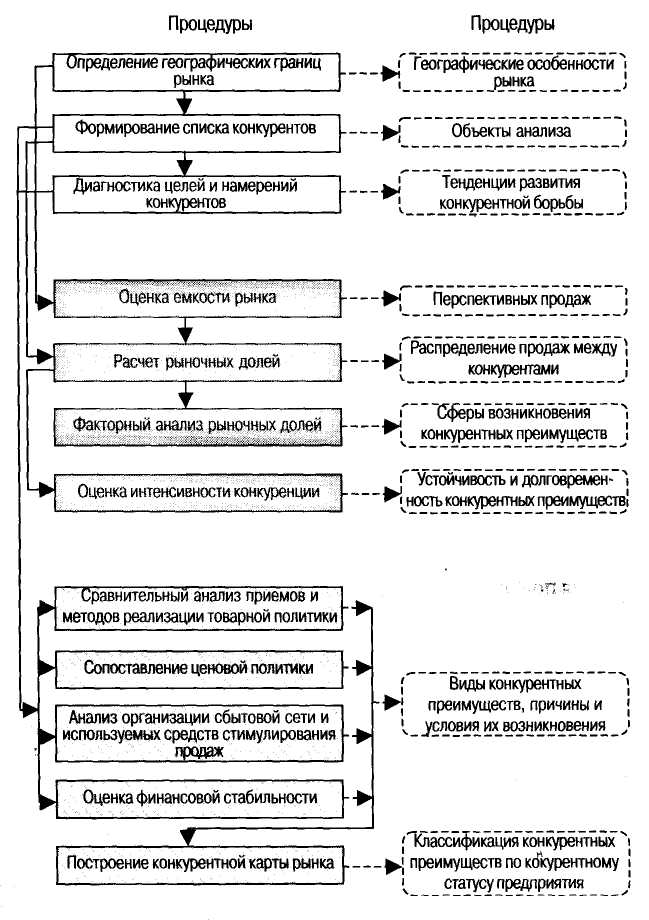

Приложение 7 – Технология поиска конкурентных преимуществ

Приложение 8 - Пример взвешенной оценки конкурентной силы предприятия относительно соперников

Приложение 9 – Пример основных факторов, учитываемых в SWOT-анализе

Приложение 9 -Система исходных показателей для рейтинговой оценки по данным публичной отчетности

Приложение 1 - Классификация способов экономического анализа

Приложение 2 –

Психо-физиологический

Образовательный

Интеллектуальный

Культурно-личностный

Экономический потенциал организации

Инновационный

Освоение нового и модернизация старого ассортимента товаров

Разработка и внедрение новых технологий, материалов, инструментов и механизмов

Организационно-управленческий

Эффективность системы планирования

Эффективность системы организации бизнес-процессов

Эффективность системы контроля и анализа

Кадровый

Система организации труда на предприятии

Демографический потенциал

Пример декомпозиции элементов экономического потенциала организации Этно-культурный потенциал

| Разработка и внедрение новых правил организации и управления производством |

| Производственный |

| Технический |

| Технологический |

| Природно-ресурсный |

| Нематериальных активов |

| Инвестиционный |

| Индивидуальный потенциал работника |

| Эффективность системы мотивации |

Приложение 3 - Пример структуризации трудового потенциала организации

Приложение 4 – Комплексный анализ хозяйственной деятельности предприятия

Приложение 5 - Таблица решений для отбора приемлемых вариантов конкурентных преимуществ товара

| Оценка | Соответствие интересам субъектов рынка | Вероятность восприятия продукции рынком | Вероятность невосприятия продукции рынком | Уровень риска | Решение |

| О=4 | Полное | Ів=1 | Ін=0 | Нулевой | Принять вариант |

| 3,8≤О<4 | Почти полное | 0,75≤Ів<1 | 0<Ін≤0,25 | Минимальный | |

| 3,2≤О<3,8 | Достаточное | 0,5≤Ів<0,75 | 0,25<Ін≤0,5 | Повышенный | Выполнить уточняющий анализ варианта |

| 2,6≤О<3,2 | Относительно достаточное | 0,25≤Ів<0,5 | 0,5<Ін≤0,75 | Критический | Провести углублённое исследование |

| 2≤О<2,6 | Частичное | 0,15≤Ів<0,25 | 0,75<Ін≤0,85 | Неприемлемый | |

| 0≤О<2 | Неудовлетвори-тельное | 0≤ Ів<0,15 | 0,85<Ін≤1 | Вариант – неприемлемый |

Приложение 6 - Пример структуризации факторов конкурентоспособности организации

Приложение 7 – Технология поиска конкурентных преимуществ

Приложение 8 - Пример взвешенной оценки конкурентной силы предприятия относительно соперников

| КФУ – ключевые факторы успеха / мера силы | Вес | Анализируемое предприятие | Соперник А | Соперник Б | Соперник В |

| Качество обслуживания | 0,10 | 8 (0,80) | 5 (0,50) | 9 (0,90) | 6 (0,60) |

| Репутация / имидж | 0,10 | 8 (0,80) | 7 (0,70) | 10 (1,00) | 6 (0,60) |

| Материалы / стоимость | 0,05 | 5 (0,25) | 5 (0,25) | 6 (0,30) | 4 (0,20) |

| Технологическое искусство | 0,05 | 8 (0,40) | 5 (0,25) | 5 (0,25) | 4 (0,20) |

| Интерьер и оборудование | 0,05 | 9 (0,45) | 7 (0,35) | 10 (0,50) | 6 (0,30) |

| Маркетинг / реклама | 0,05 | 9 (0,45) | 7 (0,35) | 9 (0,45) | 6 (0,30) |

| Финансовые ресурсы | 0,10 | 5 (0,50) | 4 (0,40) | 7 (0,70) | 4 (0,40) |

| Относительная стоимостная позиция | 0,25 | 5 (1,25) | 9 (2,25) | 6 (1,50) | 4 (1,00) |

| Способность конкурировать по цене | 0,25 | 5 (1,25) | 9 (2,25) | 7 (1,75) | 4 (1,00) |

| Взвешенный рейтинг силы | х | 6,15 | 7,30 | 7,35 | 4,60 |

Приложение 9 – Пример основных факторов, учитываемых в SWOT-анализе

| Потенциальные внутренние сильные стороны (S): | Потенциальные внутренние слабости (W): |

| Четко проявляемая компетентность | Потеря некоторых аспектов компетентности |

| Адекватные финансовые источники | Недоступность финансов, необходимых для изменения стратегии |

| Высокое искусство конкурентной борьбы | Рыночное искусство ниже среднего |

| Хорошее понимание потребителей | Отсутствие анализа информации о потребителях |

| Признанный рыночный лидер | Слабый участник рынка |

| Четко сформулированная стратегия | Отсутствие четко выраженной стратегии, непоследовательность в ее реализации |

| Использование экономии на масштабах производства, ценовое преимущество | Высокая стоимость продукции в сравнении с ключевыми конкурентами |

| Собственная уникальная технология, лучшие производственные мощности | Устарелые технология и оборудование |

| Проверенное надежное управление | Потеря глубины и гибкости управления |

| Надежная сеть распределения | Слабая сеть распределения |

| Высокое искусство НИОКР | Слабые позиции в НИОКР |

| Наиболее эффективная в отрасли реклама | Слабая политика продвижения |

| Потенциальные внешние благоприятные возможности (О): | Потенциальные внешние угрозы (Т): |

| Благодушие конкурентов | Ожесточение конкуренции |

| Снижение торговых барьеров в выходе на внешние рынки | Появление иностранных конкурентов с товарами низкой стоимости |

| Благоприятный сдвиг в курсах валют | Неблагоприятный сдвиг в курсах валют |

| Большая доступность ресурсов | Усиление требований поставщиков |

| Ослабление ограничивающего законодательства | Законодательное регулирование цены |

| Ослабление нестабильности бизнеса | Чувствительность к нестабильности внешних условий бизнеса |