2015-03-08

2015-03-08 518

518Физический капитал (реальный) – это материальные капитальные блага. Используемые для дальнейшего производства.

Расходуя средства на создание капитальных благ, люди на создание оказываются от текущего потребления.

Физический капитал делится:

· Основной – это активы фирмы, имеющие длительный срок службы и подлежащие замене по мере их физического и морального износа. (амортизация)

· Оборотный - полностью потребляется в течение одного производственного цикла и его стоимость полностью включается в издержки производства.

Обычно, применении основного капитала сравниваются денежные оценки в начале приобретения т в конце определенного срока.

Для того, чтобы приобрести физический капитал часто приходится пользоваться заемными средствами.

Ценой заема средств является ссудный процент, поэтому процент – это цена капитала т он представляет собой разность факторного дохода.

Фирмы вкладывают средства в капитальные блага, т.к. рассчитывают увеличить свои доходы.

Разница между доходами, которые приносит капитал и величиной издержек на его создание показывает чистую производительность капитала.

Величину капитала в данный момент времени характеризует запас актива.

Капитальные блага могут быть не только приобретёнными в собственность, но и могут быть предоставлены во временное пользование.

Необходимо знать отличия между рентной оценкой капитала и ценой актива.

Рентная оценка капитала - это стоимость использования услуг капитала, т.е. арендная плата, выплачиваемая владельцу.

Цена актива – это цена, по которой может быть куплена или продана единица капитальных благ в определенный момент времени.

Капитальные блага – это блага длительного пользования, которые используются в течении нескольких лет, поэтому в цене капитала должны учитываться как настоящие, так и будущие доходы от пользования ими.

Полезность дохода полученных в будущем меньше, чем полезность текущих доходов, т.к. в будущем на них можно получить процент.

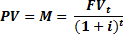

Операция приведения поступлений или платежей, предлагаемых в будущем к единому моменту времени – дисконтирование.

Есть будущая стоимость денег, которую мы имеем сегодня:

, где

, где

– будущая стоимость денег через промежуток времени t

– будущая стоимость денег через промежуток времени t

M – та сумма денег, которая имеется сейчас

i – процент

t – промежуток времени, спустя который узнаем какова будет новая стоимость

Текущая стоимость денег/дохода – которые будут получены через какой – то промежуток времени t.

От капитала физической формы можно получить доход в виде прибыли и дохода от сдачи капитала в аренду.

От капитала в денежно форме можно получить доход в виде ссудного процента.