2015-03-20

2015-03-20 1653

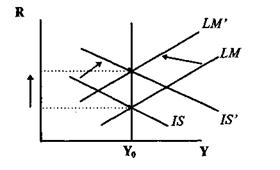

1653"Выпрямление" кривой LM, как правило, фискальной и монетарной предполагает скоординированные действия политики ЦБ и правительства, так как кривая LM становится вертикальной при очень высоких ставках процента, которые сопровождаются минимизацией спекулятивного спроса на деньги и сохранением, по существу, только трансакционного спроса на деньги. Такое значительное повышение процентных ставок может быть достигнуто при долговом финансировании бюджетного дефицита в сочетании с ограничительной кредитно-денежной политикой ЦБ (рис. 13.5).

Рис. 13.5. Долговое финансирование бюджетного дефицита в сочетании с ограничительной кредитно-денежной политикой

Описанный курс политики оказывается наиболее эффективным в ситуациях, когда снижение уровня инфляции становится первоочередной целью макроэкономического регулирования.

Опыт многих стран свидетельствует, что заслуживает доверия политика ЦБ, которая обеспечивает низкий стабильный темп роста денежной массы. Однако такая политика несовместима с фискальной политикой правительства, ориентированной на значительный дефицит госбюджета. Эта несовместимость объясняется ограниченными возможностями долгового финансирования бюджетного дефицита и неизбежным усилением инфляционного давления даже в случае стабилизации темпа роста денежной массы. В условиях быстрого роста государственного долга экономические агенты не поверят обещанию ЦБ придерживаться низкого темпа роста денежной массы, а недоверие неизбежно дестабилизирует общую макроэкономическую ситуацию. Поэтому систематический контроль правительства за динамикой бюджетного дефицита является необходимым условием успешного проведения Центральным банком антиинфляционной денежной политики.

В переходных экономиках, в том числе и в российской, выбор оптимального сочетания курсов бюджетно-налоговой и кредитно-денежной политики затрудняется рядом специфических обстоятельств. Во-первых, нередко отсутствует необходимый опыт макроэкономического регулирования вообще и опыт координации действий правительства и ЦБ, в частности. Во-вторых, объективно сложная проблема укрепления доверия к экономической политике правительства и ЦБ еще более усложняется в ситуации экономической нестабильности и недоверия к отдельным официальным лицам. В-третьих, нередко отсутствуют необходимые социальные условия для обеспечения успешного антиинфляционного сдерживания ценой увеличения безработицы. Например, отсутствие в России развитой инфраструктуры рынка труда, которая позволила бы вытесненным из производства работникам быстро получить новые профессии и новые рабочие места, делает социально рискованным проведение жесткой антиинфляционной политики по методике "шоковой терапии".

Сочетание указанных обстоятельств приводит к преобладанию произвольной макроэкономической политики правительства и ЦБ, которая не способствует укреплению доверия и препятствует рационализации экономических ожиданий. Однако, некоторые меры экономической политики, — например, установление валютного коридора — позволяют думать о том, что правительство и ЦБ начинают процесс "обучения" экономических агентов формам рационального поведения. В пользу вывода о возможном движении в сторону рационализации ожиданий свидетельствует и обилие макроэкономической информации в периодической печати, а также появление в структуре частных фирм специальных аналитических подразделений, призванных давать обоснованные, "рациональные" прогнозы будущего состояния экономики, исходя из которых негосударственный сектор будет принимать экономические решения.

В то же время, на фоне негибкости рынка труда усиливается тенденция к "жесткости" заработной платы и цен, корректировки которых значительно расходятся по времени. Снижение уровня инфляции и стабилизация доли бюджетного дефицита в ВВП России частично достигаются путем "задержек" в выплате заработной платы и накопления отсроченных платежей, а также активного долгового финансирования бюджетных расходов. В этой ситуации эффекты антиинфляционной политики вряд ли могут оказаться долговременными.

ЗАДАЧИ И ТЕСТЫ