2015-03-20

2015-03-20 1890

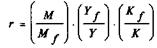

1890Так как, согласно классической концепции, основными факторами, определяющими динамику уровня цен (Р) в долгосрочном плане являются денежное предложение (М), реальный объем выпуска (Y) и поведенческий коэффициент (К), что следует из уравнения M=kּPּY, то эти же факторы определяют и долгосрочную динамику номинального курса обмена валют, которая компенсирует изменение в уровнях цен:

где r — цена иностранной валюты в единицах отечественной.

Из уравнения следует, что курс иностранной валюты относительно отечественной будет повышаться, если темп роста денежной массы внутри страны выше, чем за рубежом, если темп роста реального ВНП за рубежом выше, чем внутри страны, а также, если темп роста поведенческих коэффициентов за рубежом выше, чем в данной стране.

Динамика поведенческих коэффициентов К зависит от уровня рыночных процентных ставок внутри страны и за рубежом (i и if соответственно), от уровня ожидаемой инфляции внутри страны и за рубежом (πе и πe f), а также динамики сальдо торгового баланса и счета текущих операций данной страны.

При прочих равных условиях цена иностранной валюты в единицах отечественной возрастет (т.е. курс иностранной валюты возрастет), если:

— повысится предложение денег в данной стране (т.е. возрастет "внутренняя" денежная масса М);

— упадет предложение денег в иностранном государстве (M f);

— повысится реальный ВНП за рубежом (Y f);

— снизится реальный ВНП в данной стране (Y);

— повысятся процентные ставки за рубежом (if);

— снизятся процентные ставки в данной стране (i);

— повысится ожидаемая инфляция в данной стране (πе);

— понизится ожидаемая инфляция в иностранном государстве (πe f)

— ухудшится состояние торгового баланса и счета текущих операций данной страны.

В тех случаях, когда рост процентных ставок и рост выпуска сопровождаются усилением инфляционного напряжения, номинальный курс валюты будет иметь тенденцию к снижению, а не к росту. Аналогично, дефициты торгового баланса и счета текущих операций не всегда сопровождаются "ослаблением" национальной валюты. Наличие в стране благоприятного инвестиционного климата и значительный приток капитала могут способствовать быстрому росту импорта оборудования, сырья и других инвестиционных товаров, что способствует возникновению дефицита торгового баланса и текущего счета. Однако в этом случае будет происходить удорожание, а не обесценивание национальной валюты.

Использование теории паритета покупательной способности для прогнозирования динамики номинального обменного курса дает реалистичные результаты в долгосрочном периоде (начиная от 10 лет) при отсутствии резких ценовых шоков. Для составления краткосрочных прогнозов обычно используются экспертные оценки биржевых специалистов по конъюнктуре.

Макроэкономическая политика и динамика равновесного реального валютного курса

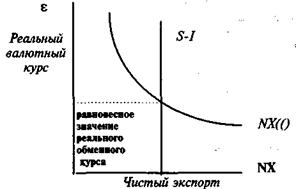

Факторы, определяющие равновесный реальный валютный курс.

Рис. 14.3. Равновесный реальный валютный курс

Равновесный реальный валютный курс (рис. 14.3) устанавливается на уровне, соответствующем точке пересечения вертикальной линии, обозначающей разность между сбережениями и инвестициями, и наклоненного вправо вниз графика чистого экспорта. В этой точке предложение национальной валюты в качестве кредитов за границу уравновешивает спрос на национальную валюту, предъявляемый иностранцами, приобретающими чистый экспорт из данной страны. Это означает, что реальный валютный курс уравновешивает предложение национальной валюты по операциям с капиталом и спрос на нее, предъявляемый для текущих операций.

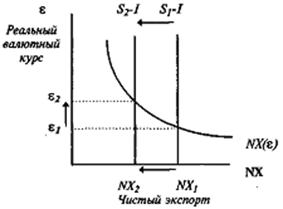

В малой открытой экономике, для которой внутренняя рыночная ставка процента определяется среднемировым уровнем, а мобильность капитала является совершенной, то есть отсутствуют какие-либо ограничения в движении потоков капитала, внутренняя фискальная экспансия способствует повышению равновесного реального валютного курса.

Рис.14.4. Снижение национальных сбережений

При увеличении государственных расходов (или снижении налогов) снижаются национальные сбережения и кривая (S — 1) смещается влево (рис. 14.4). Этот сдвиг означает снижение предложения национальной валюты для зарубежных инвестиций. Более низкое предложение валюты повышает ее реальный обменный курс. В результате отечественные товары дорожают относительно иностранных, что приводит к сокращению экспорта и увеличению импорта. В итоге образуется дефицит по счету текущих операций.

В случае, если снижение налогов вызывает рост инвестиций, кривая (S — I) снова смещается влево, хотя объем национальных сбережений не снижается. Инвестиционный налоговый кредит делает инвестиции в данной стране более привлекательными для иностранцев, что, в свою очередь, увеличивает равновесный реальный валютный курс и вызывает дефицит платежного баланса по текущим операциям.

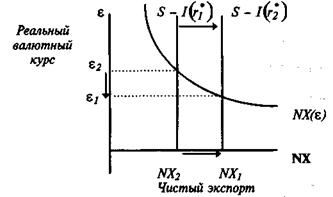

Стимулирующая бюджетно-налоговая политика в зарубежных странах

приводит, при прочих равных условиях, к сокращению уровня сбережений за

рубежом. Это повышает мировую ставку процента и снижает уровень инвестиций в малой открытой экономике.

Рис. 14.5. Рост национальных сбережений

В этом случае предложение национальной валюты для инвестиций за рубежом увеличивается и кривая (S — I) смещается вправо (рис. 14.5). Равновесное значение реального обменного курса снижается, отечественные товары относительно дешевеют и чистый экспорт увеличивается.

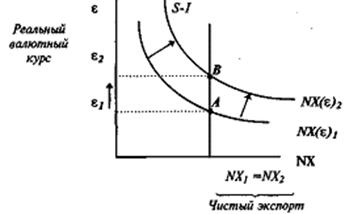

Протекционистская торговая политика (введение тарифов или квот на импорт) способствует увеличению чистого экспорта, что отражается сдвигом кривой NX( )1 в положение NX()2 (рис. 14.6).

)1 в положение NX()2 (рис. 14.6).

Рис. 14.6. Увеличение чистого экспорта

Равновесный реальный валютный курс повышается, отечественные товары относительно дорожают и чистый экспорт снижается, элиминируя его первоначальное увеличение, вызванное протекционистскими мерами. Таким образом, протекционистская торговая политика не влияет ни на счет текущих операций, ни на счет движения капитала. Однако она повышает равновесный реальный валютный курс и абсолютно сокращает размеры внешней торговли: в точке В общие объемы экспорта и импорта абсолютно меньше, чем в точке А, хотя величина чистого экспорта не изменилась.

Введение импортных ограничений сопровождается повышением уровня внутренних цен Pd. Поэтому в более долгом периоде номинальный курс валюты EN снижается настолько же, насколько возросли цены. В итоге возросший равновесный реальный валютный курс стабилизируется на уровне ε2, а не снижается обратно до уровня ε 1 вслед за спадом чистого экспорта. Снижение номинального курса в ответ на рост уровня цен восстанавливает паритет покупательной способности.