2015-03-20

2015-03-20 1119

1119Показатели рентабельности характеризуют эффективность работы организации в целом, доходность различных направлений деятельности, окупаемость затрат и т.д.. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными и используемыми ресурсами. Их используют для оценки деятельности предприятия и как инструмент инвестиционной политики в ценообразовании.

Символом R обозначен блок анализа рентабельности.

1. R 1 - Рентабельность продаж, формула 8.

Р пр. = Рб / В, (8)

где В — выручка от реализации продукции (работ, услуг);

Рб — прибыль от реализации продукции (работ, услуг) до налогообложения.

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции. Рост является следствием роста цен при постоянных затрат на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах. Уменьшение свидетельствует о снижении цен при постоянных затратах на производство или о росте затрат на производство при постоянных ценах, т. е. о снижении спроса на продукцию предприятия.

Расчет показателей рентабельности активов и собственного капитала

2. Общая рентабельность активов (авансированного капитала) 2R по бухгалтерской прибыли показывает эффективность использования всего имущества предприятия. Снижение R также свидетельствует о падающем спросе на продукцию предприятия и о перенакоплении активов, рассчитывается по формуле 9:

2R = Рб / К, (9)

где К –средняя величина итого бухгалтерского баланса

3. Рентабельность активов по чистой прибыли, формула 10:

3R = Рч / К, (10)

где Рч – чистая прибыль.

4. Рентабельность собственного капитала по чистой прибыли 4R показывает эффективность использования собственного капитала. Динамика R оказывает влияние на уровень котировки акций на фондовых биржах.

4 R = Рч / Сс, (11)

где Сс – средняя величина итога раздела 3 баланса «Капитал и резервы»

5. Рентабельность оборотных 5R и внеоборотных активов 6R отражает эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости средств. Рентабельность внеоборотных активов, формула 12.

6 R = Рб / Ф, (12)

где Ф – стоимость внеоборотных активов за период.

6. Рентабельность оборотных активов, формула 13.

5 R = Рб / Е, (13)

где Е - стоимость оборотных активов за период.

Произведем расчет, подставив данные в формулы 8 - 13:

1. Рпр. = Рб / В

За 2010 год 1374,6 / 5111* 100 = 26,89;

За 2011 год 893 / 5836* 100 = 15,3;

За 2012 год 555,8 / 6212 * 100= 8,95;

2 Рб / К * 100%

За 2010 год 1374,6/32983*100=4,17%;

За 2011 год 893/35169*100=2,54%;

За 2012 год 555,8/38334*100=1,45%;

3 Рч / К * 100%

За 2010 год 886,6/32983*100=2,69%;

За 2011 год 493/35169*100=1,4%;

За 2012 год 202,8/38334*100=0,53%;

4 Рч / Сс * 100%

За 2010 год 886,6/21553*100=4,11%;

За 2011 год 493/26740*100=1,84%;

За 2012 год 202,8/28166*100=0,72%;

5 Рб / Ф * 100%

За 2010 год 1374,6 / 21055*100=6,83%;

За 2011 год 893 / 26590*100=3,36%;

За 2012 год 555,8 /27727*100=2%;

6. Рб / Е * 100%

За 2010 год 1374,6/11928*100=11,52%;

За 2011 год 893/8579*100=10,41%;

За 2012 год 555,8/10607*100=5,24%;

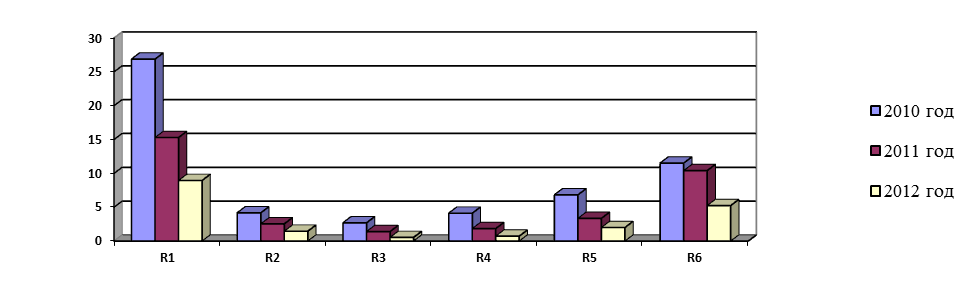

Показатели рентабельности ООО «XXX» обобщим в таблице (таблица 10).

Таблица 10 - Анализ рентабельности ООО «XXX» за 2010 и 2012 гг., %

| Коэффициенты | На 31.12.10 г. | На 31.12.11 г. | На 31.12.12 г. |

| 1R) Рентабельность продаж | 26,89 | 15,3 | 8,95 |

| 2R) Общая рентабельность активов | 4,17 | 2,54 | 1,45 |

| 3R) Рентабельность активов по чистой прибыли | 2,69 | 1,4 | 0,53 |

| 4R) Рентабельность собственного капитала по чистой прибыли | 4,11 | 1,84 | 0,72 |

| 5R) Рентабельность внеоборотных активов по балансовой прибыли | 6,83 | 3,36 | |

| 6R) Рентабельность оборотных активов по балансовой прибыли | 11,52 | 10,41 | 5,24 |

Динамика коэффициентов рентабельности организации ООО «XXX» представлена в виде диаграммы на рисунке 7:

Рисунок 7 - Динамика показателей рентабельности ООО «XXX»

по годам

Таким образом, по данным представленным в таблице 10 и рисунке 7 - динамика показателей рентабельности организации ООО «XXX», можно определить, что наблюдается снижение всех рассчитанных показателей.

Рентабельность продаж снизилась с 26,89% до 8,95%, а общая рентабельность активов снизилась с 4,17% в 2010 году до 1,45% в 2012 году, что является отрицательным моментом в деятельности организации. На большое отклонение в показателях повлияло снижение рентабельности внеоборотных активов на 4,83%.

Но рентабельность активов по чистой прибыли снизилась на 2,16% и составила 0,53% на конец 2012 года, этот момент является отрицательным в деятельности организации ООО «XXX».