2015-03-20

2015-03-20 453

4531.В зависимости от инициатора.2.Ценовое и ценностное.3 Нацеленное на горизонтальный и вертикальный эффект. 4.Проникающее и широко направленное воздействие. 5.Прямое и опосредованное или косвенное стимулирование. 6.Ориентированное на объем продаж или на коммуникационный эффект.

17. Бухгалтерский баланс. Четыре типа хозяйственных операций, влияющих на баланс.

Баланс – способ обобщения и группировки хоз. средств предприятия и их источников на определенную дату. Представляет собой двухстороннюю таблицу, включая отдельные разделы и статьи. Левая сторона – актив, содержит сведения о хоз. средствах предприятия (чем располагает предприятие) – материалы, деньги в кассе и на расчетном счету, земельные участки и здания. Правое – пассив, в котором отражаются источники образования хоз. средств (за счет чего предприятие сформировало хоз. средства – собственные средства: уставной капитал, резервный капитал, прибыль; заемные средства: кредиты и займы, кредитная задолженность перед поставщиками, задолженности по зарплате, задолженность по налогам и сборам). Бухгалтерская отчетность – общая картина имущественного и финансового состояния предприятия, а также отражение хозяйственной деятельности за отчетный период.

Хозяйственная операция - это событие, результатом которого являются изменения в составе имущества и источниках его формирования, т.е. в активе и пассиве баланса. Хозяйственные операции, совершающиеся в организации, по признаку их влияния на величину актива и пассива бухгалтерского баланса бывают четырех типов.

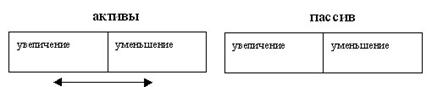

1) активный - изм-я происходят в активе баланса, одна статья ув., др. уменьшаются.

Операции первого типа изменяют состав имущества, т.е. затрагивают только актив баланса. В этом случае валюта баланса не изменяется.

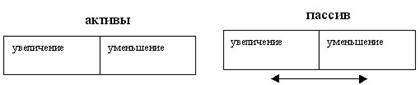

2) Пассивный - изменения происходят в пассиве баланса, одна статья увеличивается, другая уменьшается.

н/п: за счет прибыли отчетного года начислены дивиденды учредителями; переведем краткосрочный займ в долгосрочный

Операции второго типа изменяют источники формирования имущества организации, т.е. затрагивают только пассив баланса. В этом случае валюта баланса также не меняется.

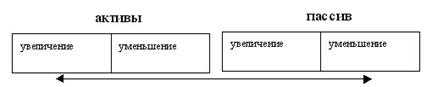

3) Изменения происходят как в активе, так и в пассиве в сторону увеличения

н/п: произведена поставка материалов от пост-ков; начислена з/п рабочим; за счет краткосрочного кредита приобретено основное средство. Причем валюта баланса по активу и пассиву возрастает на равную величину.

4) Активно-пассивный в сторону уменьшения: изменения происходят в А и П, статья А уменьшения, а П увеличения (на ту же сумму)

н/п: выплачена з/п, погашен краткосрочный кредит банка. Причем валюта баланса по активу и пассиву уменьшается на равную величину. Равенство валюты актива и пассива баланса при влиянии любого типа хозяйственной операции сохраняется.

18. Предмет и метод бухгалтерского учета. Счета и двойная запись.

Предмет и метод б/у. БУ представляет собой упорядоченную систему забора информации в денежном выражении об имуществе, обязательствах и их движении путем сплошного и непрерывного отражения хоз. операций. Особенности:

1)Сплошной и непрерывный вид учета 2)Документальность 3)Денежный измеритель является главным, натуральные и трудовые являются вспомогательными.

Вся отчетность на территории РФ отражается в рублевом эквиваленте.

Метод б/у представляет собой совокупность способов и приемов, с помощью которых познается предмет б/у. Способы отражения метода б/у называется элементами метода б/у:

1)Документация - письменное свидетельство о совершении хоз. операции или ее разрешние. 2)Инвентаризация – способ определения соответствия фактического наличия имущества с документативным для контроля за материально ответственными лицами. 3)Счета – способ группировки текущего отражения имущества организации, а также обязательств по экономически однородным признакам обусловленным преимуществом двойной записи. 4)Двойная запись – операции на счетах; гласит, что каждая хоз. операция, в одинаковой сумме отражается по дебиту одного и кредиту другого счета. 5)Бух. Баланс – форма отчетности номер один, которая обобщает и группирует хоз имущество организаций по видам и размещению, по источникам формирования. Баланс содержит информацию об имущественном состоянии организации на определенную отчетную дату. 6)Бух. Отчетность - единая система информации о финансовом положении хоз. субъекта. 7)Оценка – способ перевода натуральных и трудовых показателей в денежные. 8)Калькуляция- способ определения себестоимости готовой продукции, а также работ и услуг.