2015-03-20

2015-03-20 318

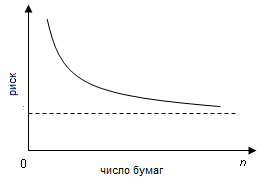

318При росте числа n видов ценных бумаг(объема портфеля), включаемых в портфель, риск портфеля ограничен и стремится к нулю

Общий риск портфеля состоит из систематического риска (недиверсифицируемого/рыночного/неспецифического), а также несистематического риска (диверсифицируемого/нерыночного/специфического). Рыночный риск вызван общими факторами, влияющими на все активы. Наиболее сильно влияют на систематический риск изменения таких показателей, как ВВП, инфляция, уровень процентных ставок, а также средний по экономике уровень корпоративной прибыли. Нерыночный риск связан с индивидуальными особенностями конкретного актива. Этот риск может быть уменьшен с помощью диверсификации.