2015-03-20

2015-03-20 808

808Существует пять основных теорий временной структуры процентных ставок:

· теория ожиданий,

· теория предпочтения ликвидности,

· теория об изменяющейся во времени премии за срок,

· теория сегментация рынков

· теория "предпочитаемой среды".

К настоящему времени практически преодолены противоречия между различными подходами к объяснению формы кривой доходности, и выбор конкретной теории зависит от предпосылок, целей и результатов конкретного исследования.

Теория ожиданий: В общем виде теория ожиданий предполагает, что долгосрочные процентные ставки отражают ожидания краткосрочных ставок. Различают два типа теории ожиданий: чистую теорию ожиданий и теорию ожиданий.

Чистая теория ожиданий утверждает, что долгосрочные процентные ставки равны среднему от ожидаемых краткосрочных процентных ставок. В первоначальном виде теория ожиданий предполагала совершенное предвидение и нейтральность инвесторов по отношению к риску. Это утверждение равносильно нескольким эквивалентным определениям.

1) Ожидаемая доходность от владения облигациями с любыми сроками до погашения за период времени  будет одинаковой и равна спот-ставке по облигации с сроком до погашения :

будет одинаковой и равна спот-ставке по облигации с сроком до погашения :

2) Спот-ставка по облигации, погашаемой через периодов равна ожидаемой ставке за период владения облигацией с большим сроком до погашения:

3) Доходность долгосрочной облигации равна среднему ожидаемых доходностей краткосрочных облигаций за весь срок до погашения:

4) Форвардная премия за срок равна нулю для любого срока до погашения (форвардная ставка равна ожидаемой спот-ставке):

Однако многие ученые указывали на то, что в данном виде теория ожиданий противоречит ряду требований. Развитие теории рациональных ожиданий позволило преодолеть возникшее противоречие. С этого времени теория ожиданий для временной структуры предполагала наличие ненулевой премии в зависимости от срока до погашения. Теория рациональных ожиданий применительно к временной структуре процентных ставок вошла в большинство учебников по теории финансов, макроэкономике и денежной теории под названием собственно теории ожиданий.

Согласно данной теории ожиданий ожидаемая избыточная доходность (премия за срок) равна постоянной величине, одинаковой для облигаций со всеми сроками до погашения,

,

,

т. е. форвардная премия за срок постоянна и одинакова для всех сроков до погашения:

Теория предпочтений ликвидности предполагает, что форвардная премия за срок постоянна во времени, но зависит от срока до погашения облигации,  .

.

Облигации с большим сроком до погашения рассматриваются как более рисковые, чем краткосрочные облигации, даже если мы рассматриваем один и тот же период владения облигациями. С ростом срока до погашения премия за ликвидность и, соответственно, ожидаемая ставка за период владения облигацией увеличиваются:

.

.

Теория предпочтения ликвидности объясняет (в той же логике, что и гипотеза ожиданий) однонаправленное движение краткосрочных и долгосрочных спот-ставок, положительный наклон кривой доходности. Однако она не может в полной мере объяснить отрицательный наклон кривой доходности. Согласно данной гипотезе, долгосрочные ставки могут быть ниже краткосрочных только в том случае, если краткосрочные ставки настолько сильно превышают средний уровень, что это перекрывает положительную премию за срок.

Дальнейшее развитие гипотезы было направлено на изучение свойств премии: является ли премия постоянной, либо она изменяется под воздействием других факторов.

Теория об изменяющейся во времени премии за срок учитывает возможность влияния экзогенных переменных состояния на уровень и знак форвардной премии за срок. Ожидаемая избыточная доходность от владения облигациями с разными сроками до погашения зависит как от срока до погашения, так и от экзогенных факторов, изменяющихся во времени. Таким образом, премия за срок зависит от срока до погашения облигации и изменяется во времени:

где z = z(t) – функция, описывающая изменение переменной состояния во времени.

Наибольшее распространение получило направление исследований, связывающих колебания и знак премии за срок с движением макроэкономических переменных и циклов экономической активности. В работах Барро, Плоссера, Турновски и Миллера, Ли изучались эффекты фискальной политики и государственных расходов на динамику краткосрочных и долгосрочных ставок. В частности, выполняется ли условие "эквивалентности Рикардо" для ставок с различными сроками до погашения облигации. Ряд экономистов рассматривали модели, связывающие цикличность потребления и структуру процентных ставок. Большое число работ посвящено объяснению наклона кривой доходности в контексте циклов экономической активности и ожиданий экономического роста или рецессии.

Теория сегментации рынков основывается на предположении о том, что различные инвесторы могут иметь различные предпочтения относительно желаемых сроков инвестирования, либо принуждены законодательно осуществлять вложения в облигации с определенными сроками до погашения. Т.е. рынок облигаций поделен на сегменты, в которых действуют определенные инвесторы. Каждый сегмент представляет собой нишу для каждого участника в силу экономических или законодательных ограничений. На рынке облигаций преобладают институциональные инвесторы, имеющие свои предпочтения.

Так, коммерческие банки инвестируют средства преимущественно в краткосрочные бумаги, чтобы иметь наиболее ликвидные активы для обслуживания требования по вкладам.

Страховые организации, которые застраховывают от несчастных случаев, сосредотачивают внимание на среднесрочных бумагах.

Организации, которые застраховывают жизнь, предпочитают долгосрочные инвестиции и т.д.

Поэтому на ставку процента влияет спрос и предложение финансовых ресурсов в рамках каждого сегмента, а не рынка в целом, т.е. нет прямой связи между уровнем кратко- средне- и долгосрочных ставок. Это не означает, что инвесторы не выходят за рамки своих ниш. В случае более выгодной ситуации в соседнем сегменте вкладчик, скорее всего, расширит границы своей ниши, но не значительно. Теория сегментации рынков объясняет форму кривой доходности преимущественно как результат взаимодействия спроса и предложения в каждом сегменте.

Кривая процентных доходов определяется взаимодействием спроса и предложения на различных сегментах рынка облигаций в зависимости от широкого спектра сроков погашения. Финансовые учреждения с четкими предпочтениями определения сроков занимают подобные сегменты и действенно являются причиной распределения рынка облигации на различные сегменты, которые основаны на сроках выплаты.

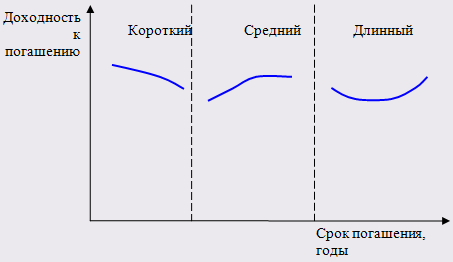

Эти предпочтения для определенного ряда сроков не абсолютны. В случаях, когда учреждения доминируют на рынке облигаций и никогда не изменяют выбранным предпочтениям относительно сроков, обратимся к прерывистой кривой процентных доходов, которая изображена на рис. 1.

Рис. 1. Особый случай на сегментированном рынке облигаций

Согласно теории сегментирования рынка (известной также как теории естественных предпочтений), учреждения предпочитают определенные сроки, но их предпочтения не абсолютны. В ситуации, которая рассмотрена на рис. 1, страховые компании, занимающиеся страхованием от несчастных случаев, могут улучшить свое положение путем принятия более коротких сроков, по сравнению с настоящими, наиболее длинными сроками. В обоих случаях процентные доходы по облигациям будут расти. Следует отметить, что такая прерывистая кривая процентных доходов не имеет места на реальном рынке.

Теория предпочитаемой среды отрицает наличие фундаментальных макроэкономических основ определения форвардной премии за срок. Предполагается, что инвестор, в первую очередь – непрофессиональный, имеет свой собственный горизонт инвестиций и предпочитает покупать облигации, срок до погашения которых не выходит за его пределы. Наблюдаемая на рынке временная структура доходности ценных бумаг является результатом принятия экономическими агентами множества независимых решений. В каждой из таких "сред" существуют свои спрос и предложение, что может приводить к любому знаку и изменению премии за срок. Таким образом, лишь облигации с близкими сроками до погашения могут рассматриваться как субституты и иметь одинаковую форвардную премию за срок. По своим объясняющим свойствам теория предпочитаемой среды близка теории сегментации рынков.

Данная теория не противоречит ни одному из перечисленных ранее предположений, объясняющих временную структуру процентных ставок.

11 Модели оценки стоимости акций

Оценка ценных бумаг собственной эмиссии, воплощенных в собственном капитале, в частности в его авансированной части, не влияет на оценку собственного капитала в целом. В то же время для бухгалтерского учета акции собственной эмиссии должны быть оценены по номинальной, рыночной, эмиссионной, выкупной, учетной (балансовой) и ликвидационной стоимости (рис. 4.4).

При основании общества оплата его акций проводится по их номинальной стоимости, а во время всех последующих выпусков - по эмиссионной цене. Это обусловлено тем, что собственный капитал АО выше уставного, поскольку в процессе существования акционерного общества стоимость его активов увеличивается вследствие инфляционных процессов, присоединения нераспределенной прибыли и т. п.

Специфика акций состоит в том, что для них вводятся несколько категорий стоимостей: рыночная, экономическая, номинальная, балансовая, эмиссионная, ликвидационная.

Рыночная стоимость определяется рыночной ценой акции в каждый текущий момент. Если эту цену умножить на количество акций, находящихся в обращении, получится рыночная стоимость собственных средств корпорации.

Экономическая стоимость акции представляет собой приведенную стоимость потоков денег, которые инвестор ожидает получить от акции в будущем. Иными словами, это дисконтированная стоимость будущего потока дивидендов и цены акции в момент ее продажи (акция обеспечивает только эти два вида денежных потоков).

Номинальная стоимость Рт - это официальная цена акции, установленная создателями АО в момент утверждения его устава; это доля уставного капитала, приходящаяся на одну акцию. Номинальная стоимость определяет минимальную стоимость акции, которая не может быть снижена путем выплаты дивидендов, это тот минимум, который могут получить владельцы акций в случае ликвидации АО. В связи с этим Рнои акций устанавливается обычно очень низкой. Умножив величину номинальной стоимости обыкновенной акции на количество акций данного эмитента (например, «Салюта») N, находящихся в обращении, получим величину уставного капитала «Салюта» - NPhom.

При первичном размещении дополнительных акций устанавливаемая цена размещения (эмиссионная стоимость) Р азм практически всегда превышает номинальную стоимость. Если было размещено дополнительно М акций «Салюта» по цене Р, то собственные средства «Салюта» возрастут на величину MP. При этом сумма МРти добавится к уставному капиталу, а М(Р - Рвдм) войдет во вторую часть собственных средств «Салюта» - добавочный капитал.

Наконец, по результатам года «Салют» может иметь чистую прибыль, часть которой выплачивается акционерам в виде дивиденда, а оставшаяся часть нераспределенная прибыль - реинвестируется. Накопленные суммы нераспределенной прибыли учитываются нарастающим итогом.

Общая сумма уставного капитала, добавочного капитала и нераспределенной прибыли составляет собственные средства АО и учитывается в разделе «капитал плюс резервы» пассива баланса.

Балансовая стоимость акции представляет собой величину, полученную делением суммы собственных средств фирмы на количество обыкновенных акций.

Балансовую стоимость акций определяют во время аудиторских проверок, если эмитент собирается пройти листинг для включения своих акций в список ценных бумаг, допущенных к биржевым торгам, а также во время ликвидации АО, чтобы определить долю собственности, приходящейся на акцию (если в составе капитала нет привилегированных акций). В ином случае определяется ликвидационная стоимость акций.

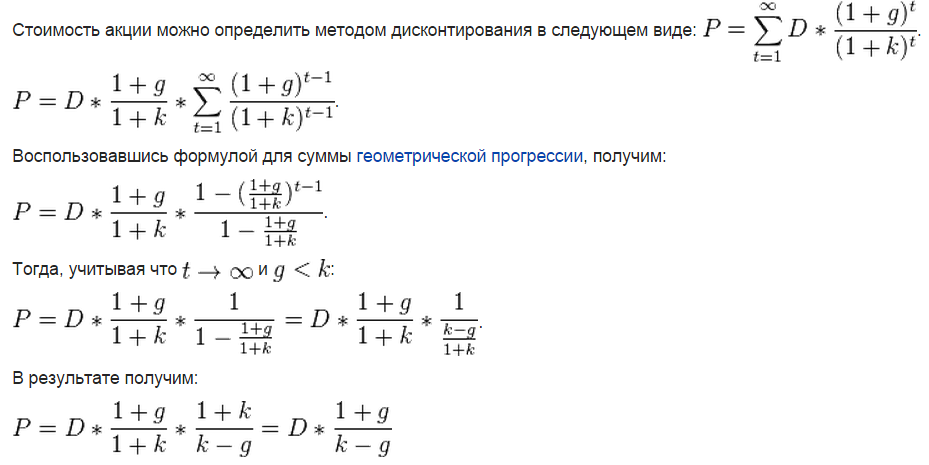

Существуют три теоретически! модели оценки акций: дисконтирования потока дивидендов, дисконтирования потока доходов и дисконтирования потока денег. Если используемые в этих моделях переменные величины подобраны правильно, то все модели дадут один и тот же результат. Наиболее часто используется модель дисконтирования дивидендов.

Представим, что в исходный момент времени t = 0 цена акции составляла Р0 р. По прошествии холдингового периода цена акции возросла до Рi р. и владельцу акции выплачивается дивиденд в размере D1 p. Тогда доходность акции за холдинговый период

(4.1)

(4.1)

Эту формулу можно преобразовать и найти величину Р0:

(4.2)

(4.2)

Норма отдачи к, которая в формуле (4.2) служит ставкой дисконта для вычисления приведенной стоимости акции, называется рыночной ставкой капитализации. В условиях эффективного рынка ставка капитализации отражает издержки упущенной возможности размещения денег в акцию.

Строго говоря, формула дисконтирования позволяет утверждать, что приведенная стоимость акции PV (определяющая ее цену в исходный момент времени) может быть представлена в виде

(4.3)

(4.3)

где: – D1,D2, D3,…,Dn – денежные потоки в момент 1,2,...,n;

– k1,k2,k3,…kn – рыночные ставки капитализации в момент 1,2,...,n;

– n – количество лет, в течение которых инвестор предполагает владеть акцией.

Формула (4.3) предполагает, что инвестор должен задать прогнозируемые величины денежных потоков D{ и ставок дисконта &, на п лет вперед, что делает задачу вычисления Р0 практически невыполнимой. Поэтому для построения приемлемой математической модели принимают существенные допущения и упрощения.

1. Будем считать, что кх = к2-... = к. Иными словами, инвесторы всегда одинаково оценивают риск, связанный с данной акцией. Это допущение не столь жесткое, поскольку аналогично поступают и при оценке реальных средств.

2. Предполагается, что любая величина Dt=Dt-1  (l+gt), где gt – ставка прироста ежегодных выплат в год t, Dt – сумма, выплачиваемая в год t, Dt-1 – сумма, выплачиваемая по акции годом раньше.

(l+gt), где gt – ставка прироста ежегодных выплат в год t, Dt – сумма, выплачиваемая в год t, Dt-1 – сумма, выплачиваемая по акции годом раньше.

Наиболее простая модель оценки стоимости акции предложена американским экономистом Майроном Гордоном в 1962 г. Для ее построения Гордон пошел на другие упрощения: *

• поскольку срок действия акции теоретически не ограничен, считаем, что поток денежных выплат представляет собой бесконечный поток дивидендов (ликвидационной суммы уже не будет, так как акция существует бесконечно долго). Иными словами, с учетом уже сделанных упрощений формулу (4.3) можно представить так:

(4.4)

(4.4)

Гордон предложил считать все величины g одинаковыми, т. е. дивиденды возрастают ежегодно в (1+g) раз, причем величина g не меняется до бесконечности. Иными словами:

D2-D, (l+g)

D3 = D2 (l+g) = D1 (l+g)2

D4 = D3 (l+g) = D2 (l+g)2 – Dt (l+g)3 и т. д.

С учетом этого допущения формула (4.5) примет вид:

(4.5)

(4.5)

Если же считать, что дивиденд D1 = D0 (l+g), где D0 – дивиденд, выплачиваемый годом раньше, то формула (4.6) может быть записана так:

(4.6)

(4.6)

Выражение (4.6) представляет собой бесконечно убывающую геометрическую прогрессию сумма членов которой

(4.7)

(4.7)

Итак, согласно модели Гордона, приведенная стоимость акции Р0 определяется делением величины ожидаемого по результатам текущего года дивиденда D{ на разность между рыночной ставкой капитализации к и ожидаемой ставкой прироста дивиденда g.

Модель Гордона позволяет быстро оценить текущую стоимость акций. Однако, прежде чем ее применять и на этой основе принимать инвестиционное решение, необходимо иметь в виду следующее: поскольку модель предполагает дисконтирование поступающих дивидендов вплоть до бесконечности, формула (4.7) очень чувствительна даже к небольшим изменениям исходных данных.

Помимо упоминавшихся упрощений и дополнений, модель Гордона предполагает, что:

- к должно быть всегда больше g, в противном случае цена акции становится неопределенной. Это требование вполне логично, так как темп прироста дивидендов g может в какой-то момент превысить требуемую норму отдачи акции к. Однако это не произойдет, если полагать выбранный срок дисконтирования бесконечным, ибо в данном случае дивиденды постоянно прирастали бы более высокими темпами, чем норма отдачи акции, что невозможно;

- фирма должна выплачивать дивиденды регулярно, в противном случае модель Гордона неприменима. Более того, требование неизменности величины g означает, что фирма направляет на выплату дивидендов всегда одну и ту же долю своего дохода;

- требование неизменности величин к и g вплоть до бесконечности ограничивает структуру капитала фирмы: считается, что единственным источником финансирования фирмы являются ее собственные средства, а внешние источники отсутствуют. Новый капитал поступает на фирму только за счет удерживаемой доли дохода, чем выше доля дивидендов в доходе фирмы, тем ниже уровень обновления капитала.

Конечно, весь набор ограничений в модели Гордона нереален, но он необходим для создания математической модели. Обратимся к формуле (4.8):

(4.8)

(4.8)

и выразим отсюда ставку капитализации:

(4.9)

(4.9)

Первое слагаемое D1/P0называют дивидендной доходностью, ее оценка не вызывает затруднений. Для оценки g можно применить следующий способ: пусть в течение года акция принесла прибыль Е1. Выплачиваемые дивиденды определяются долей выплат р: D1 = pE1 Например, если фирма выплачивает в виде дивиденда 40% годовых доходов на акцию, то р = 0,4 и D1 = 0,4Е1. Остальная часть идет на реинвестирование - на закупку нового или обновление старого оборудования. Эта часть определяется долей возврата b. Значит,, p=(1–b) и D1=(l–b) E1=:0,4 E1. Если предположить, что фирма использует только собственные средства, то норма отдачи реинвестированных доходов равняется отношению прибыли на акцию Е1 к балансовой стоимости акции; эту норму отдачи называют доходностью капитала (return on equity - ROE):

Можно доказать, что величина g=b ROE.Если подставить полученные выражения для D1и g в формулу (1.13), то получим:

(4.10)

(4.10)

Данная формула связывает две нормы отдачи: к- ставку капитализации, определяющую издержки упущенной возможности приобретения акции, т. е. норму отдачи наилучшего альтернативного средства такого же уровня риска, и ROE - доходность капитала. Взаимодействие этих двух величин с учетом дивидендной политики фирмы (что определяется величиной b влияет на текущую стоимость акции. Все акции условно можно разбить на три группы: нормальных компаний, растущих фирм и угасающих фирм.

Для нормальных фирм к = ROE. Значит, нормальная фирма и ее конкуренты выбрали возможности инвестировать собственные средства в проекты с NPV> 0 и вынуждены вкладывать деньги в инвестиции с NPV= 0. Поэтому ROE каждой фирмы уравниваются и приближаются к рыночной ставке капитализации к. Подставив к = ROE в формулу (4.10), получим

(4.11)

(4.11)

Эта формула позволяет сделать два вывода. Во-первых, ставку дисконта можно выразить через соотношение PJE, только если к = ROE (замечание существенное, поскольку величина PIE является одной из важных качественных характеристик акций, приводящихся в таблицах их котировки). При использовании в качестве ставки дисконта в формуле Гордона величины, обратной PIE, можно получить результат, далекий от истины, если кф ROE. Во-вторых, если фирма «нормальная», то инвесторам абсолютно безразлична ее дивидендная политика - они получают одинаковую отдачу от акции вне зависимости от соотношения дивидендов и ценового выигрыша.

Для растущей фирмы ROE > к, т. е. эта фирма имеет возможность инвестировать собственные средства в такие проекты, для которых NPV> 0. Иными словами, подобные фирмы имеют возможность приобретать капитальные ресурсы с издержками к процентов и получать от их эксплуатации норму отдачи ROE, превышающую к.

Наконец, для угасающей фирмы ROE < к, она не в состоянии реинвестировать деньги в проекты с NPV> 0. Подобные фирмы вынуждены значительно сокращать производство и, как правило, получают отдачу за счет более высокой доли дивиденда.

Необходимость рыночной оценки акций возникает при поглощении и слиянии общества, купле голосующего пакета акций, выдаче кредита под обеспечение акций, преобразовании ОАО в ЗАО, определении целесообразности купли раннее реализованных собственных акций, реорганизации и ликвидации общества.

В практике функционирования АО имеет место объединение компаний посредством обмена функциями. Существуют два варианта: 1 - обе компании сохраняются в неизменном виде, но происходит взаимный обмен акциями, таким образом, каждая компания владеет определенным количеством акций другой компании и ряд директоров входят«в советы директоров обеих компаний; 2 - происходит слияние двух компаний и акции одной обмениваются на акции другой. Обмен может происходить с доплатой или без нее.

С рыночной стоимостью, как правило, совпадает выкупная стоимость акций, кроме случаев, когда акционерное общество реорганизуется.

В заключение подчеркнем, что главная экономическая и финансовая цель акционерного общества - это обеспечение благосостояния акционеров. При этом одни компании стремятся продемонстрировать динамичный рост прибыли и стоимости акций, а другие стараются стабильно выплачивать высокие дивиденды. В России возможно и то и другое одновременно.

12.Почему дивиденды - основа оценки.

В самом деле, для любого инвестора предполагаемые потоки денежных средств по акции будут состоять из ожидаемых дивидендов и цены акции при ее продаже. Однако продажная цена, которую получает настоящий инвестор, будет зависеть от дивидендов, которые предполагает получить покупатель - следующий владелец акции. Следовательно, для всех настоящих и будущих инвесторов в целом предполагаемые потоки денежных средств должны основываться на ожидаемых в будущем дивидендах. Если посмотреть на это по – другому, то если фирма не ликвидируется и не поглощается, потоки денежных средств, которые она обеспечивает для всех инвесторов в совокупности, будут состоять только из потока дивидендов. Следовательно, стоимость акций фирмы должна определяться как приведенное значение этого потока.

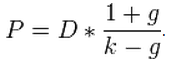

13. Если дивиденды по акциям увеличиваются с постоянным темпом прироста, то вычисления цены акции используют модель Гордона:

Р – цена акции,

D – дивиденд в базисном периоде,

g – темп прироста дивидендов.

Выражение k-g называется нормой капитализации. Норма капитализации не может быть отрицательной, следовательно ставка дисконтирования всегда будет больше темпа прироста стоимости дивиденда.

14. Приведенная стоимость инвестиций в акции не зависит от того, сколько инвестор ими владеет, так как подразумевается, что инвестор владеет ими бесконечно долгое время. Исходя из данного утверждения, а также что k>g, выводится формула Гордона: