2015-04-08

2015-04-08 8839

8839Среднее скользящее значение относится к категории аналитических инструментов, которые, как принято говорить, "следуют за тенденцией". Его назначение состоит в том, чтобы позволить определить время начала новой тенденции, а также предупредить о ее завершении или повороте. Методы скользящего среднего предназначены для отслеживания тенденций непосредственно в процессе их развития, их можно рассматривать как искривленные линии тренда. Однако методы скользящего среднего не предназначены для прогнозирования движений на рынке в том смысле, в котором это позволяет делать графический анализ, поскольку они всегда следуют за динамикой рынка, а не опережают ее. Иначе говоря, эти показатели, например, не прогнозируют динамику цен, а только реагируют на нее. Они всегда следуют за движениями цен на рынке и сигнализируют о начале новой тенденции, но только после того, как она появилась.

Построение скользящего среднего представляет собой специальный метод сглаживания показателей. Действительно, при усреднении ценовых показателей их кривая заметно сглаживается и наблюдать тенденцию развития рынка становится намного проще. Однако уже по самой своей природе скользящее среднее как бы отстает от динамики рынка. Краткосрочное скользящее среднее точнее передает движение цен, чем более продолжительное, т.е. вычисленное для более длинного интервала. Применение краткосрочного скользящего среднего позволяет сократить отставание во времени, однако полностью устранить его при использовании любого метода скользящих средних невозможно.

Простое скользящее среднее, определяемое как среднее арифметическое значение, вычисляется по следующей формуле, при условии что m — нечетное число:

(11.3)

(11.3)

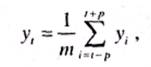

где у, — фактическое значение /-го уровня; m — число уровней, входящих в интервал сглаживания  - текущий уровень ряда динамики; i — порядковый номер уровня в интервале сглаживания; р — при нечетном m имеет значение р = ( m - 1)/2.

- текущий уровень ряда динамики; i — порядковый номер уровня в интервале сглаживания; р — при нечетном m имеет значение р = ( m - 1)/2.

Интервал сглаживания, т.е. число входящих в него уровней m, определяют по следующим правилам. Когда необходимо сгладить незначительные, беспорядочные колебания, интервал сглаживания берут большим, если же требуется сохранить более незначительные колебания и освободиться лишь от периодически повторяющихся выбросов — интервал сглаживания обычно уменьшают.

Метод простого скользящего среднего используется обычно в тех случаях, когда график временного ряда представляет собой прямую линию, поскольку при этом динамика исследуемого явления не искажается.

В том случае, когда тренд ряда имеет явно нелинейный характер и желательно сохранить незначительные колебания в динамике значений, этот метод не используется, так как его применение может привести к значительным искажениям исследуемого процесса. В таких случаях используется взвешенное скользящее среднее или методы экспоненциального сглаживания.

Практика показывает, что метод простого скользящего среднего позволяет выработать объективную стратегию и четко определенные правила, например, в сфере торговли. Именно поэтому данный метод положен в основу многих компьютерных систем для торговых организаций. Как же можно использовать метод скользящего среднего? Наиболее распространенные способы применения скользящего среднего таковы.

1. Сопоставление значения текущей цены со скользящим средним, используемым в этом случае как индикатор тенденции. Так, если цены находятся выше 65-дневного скользящего среднего, то на рынке имеется промежуточная (краткосрочная) восходящая тенденция. В случае более долгосрочной тенденции цены должны быть выше 40-недельного скользящего среднего.

2. Использование скользящего среднего как уровня поддержки или сопротивления. Закрытие цен выше данного скользящего среднего служит "бычьим" сигналом, закрытие ниже его — "медвежьим".

3. Отслеживание полосы скользящего среднего (другое часто используемое название — конверт). Эта полоса ограничивается двумя параллельными линиями, которые располагаются на определенную процентную величину выше и ниже кривой скользящего среднего. Эти границы могут служить индикаторами уровня поддержки или сопротивления соответственно.

4. Наблюдение за направлением наклона кривой скользящего среднего. Так, если после длительного подъема она выравнивается или поворачивает вниз, это может быть "медвежьим" сигналом.

5. Еще один простой метод наблюдения заключается в построении линий тренда по кривой скользящего среднего. Также иногда может быть целесообразно использование комбинации из двух скользящих средних.

Microsoft Excel располагает функцией Скользящее среднее (Moving Average), которая обычно используется для сглаживания уровней эмпирического временного ряда на основе метода простого скользящего среднего. Для вызова этой функции необходимо выбрать команду меню Tools^Data Analysis (Сервис1*Анализ данных). На экране раскроется окно Data Analysis, в котором следует выбрать значение Moving Average. В результате на экран будет выведено диалоговое окно Moving Average, представленное на рис. 11.1.

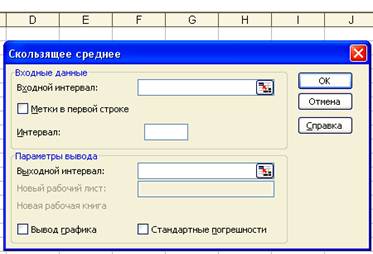

В диалоговом окне Скользящее среднее задаются следующие параметры.

1. Input Range (Входные данные) — в это поле вводится диапазон ячеек, содержащих значения исследуемого параметра.

2. Labels in First Row (Метки в первой строке) — данный флажок опции устанавливается в том случае, если первая строка/столбец входного диапазона содержит заголовок. Если заголовок отсутствует, флажок следует сбросить. В этом случае для данных выходного диапазона будут автоматически созданы стандартные названия.

3. Interval (Интервал) — в это поле вводится число уровней m, входящих в интервал сглаживания. По умолчанию v = 3.

4. Output options (Параметры вывода) — в этой группе, помимо указания диапазона ячеек для выходных данных в поле Output Range (Выходной диапазон), можно также потребовать автоматически построить график, для чего нужно установить флажок опции Chart Output (Вывод графика), и рассчитать стандартные погрешности, для чего необходимо установить флажок опции Standart Errors (Стандартные погрешности).

Рассмотрим конкретный пример. Допустим, за указанный период (1999-2002 гг.) необходимо выявить основную тенденцию изменения фактического объема выпуска продукции и характер сезонных колебаний этого показателя. Данные для примера представлены на рис. 11.2. На рис. 11.3 отображены вычисленные с помощью функции Moving Average (Скользящее среднее) значения сглаженных уровней и значения m=3.

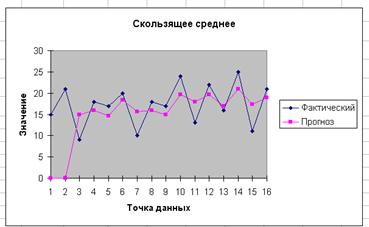

Ha puc. 11.4 rpaфически представлены фактические и прогнозируемые значения анализируемого ряда.

Рассчитанные сглаженные уровни не только дают представление об общей тенденции поведения изучаемого ряда, но и может быть также использованы для вычисления индексов сезонности IS, совокупность которых характеризует сезонную кривую исследуемого процесса. Средние индексы сезонности определяются по формуле

где  - исходные уровни ряда,

- исходные уровни ряда,  - сглаженные уровни ряда, u — число одноименных периодов.

- сглаженные уровни ряда, u — число одноименных периодов.

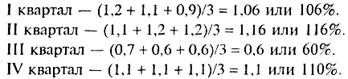

На рис. 11.3 представлены вычисленные значения  . Для получения средних индексов сезонности IX выполняется усреднение вычисленных значений , по одноименным кварталам.

. Для получения средних индексов сезонности IX выполняется усреднение вычисленных значений , по одноименным кварталам.

Вычисленные показатели являются средними индексами сезонных колебаний объема выпуска продукции по кварталам.