2015-04-12

2015-04-12 1386

1386Коэффициентный метод является непосредственной частью при анализе денежных притоков и оттоков на предприятии, так как изучаются уровни и их отклонения от плановых и от базисных значений различных относительных показателей и рассчитываются коэффициенты эффективности использования денежных средств организации.

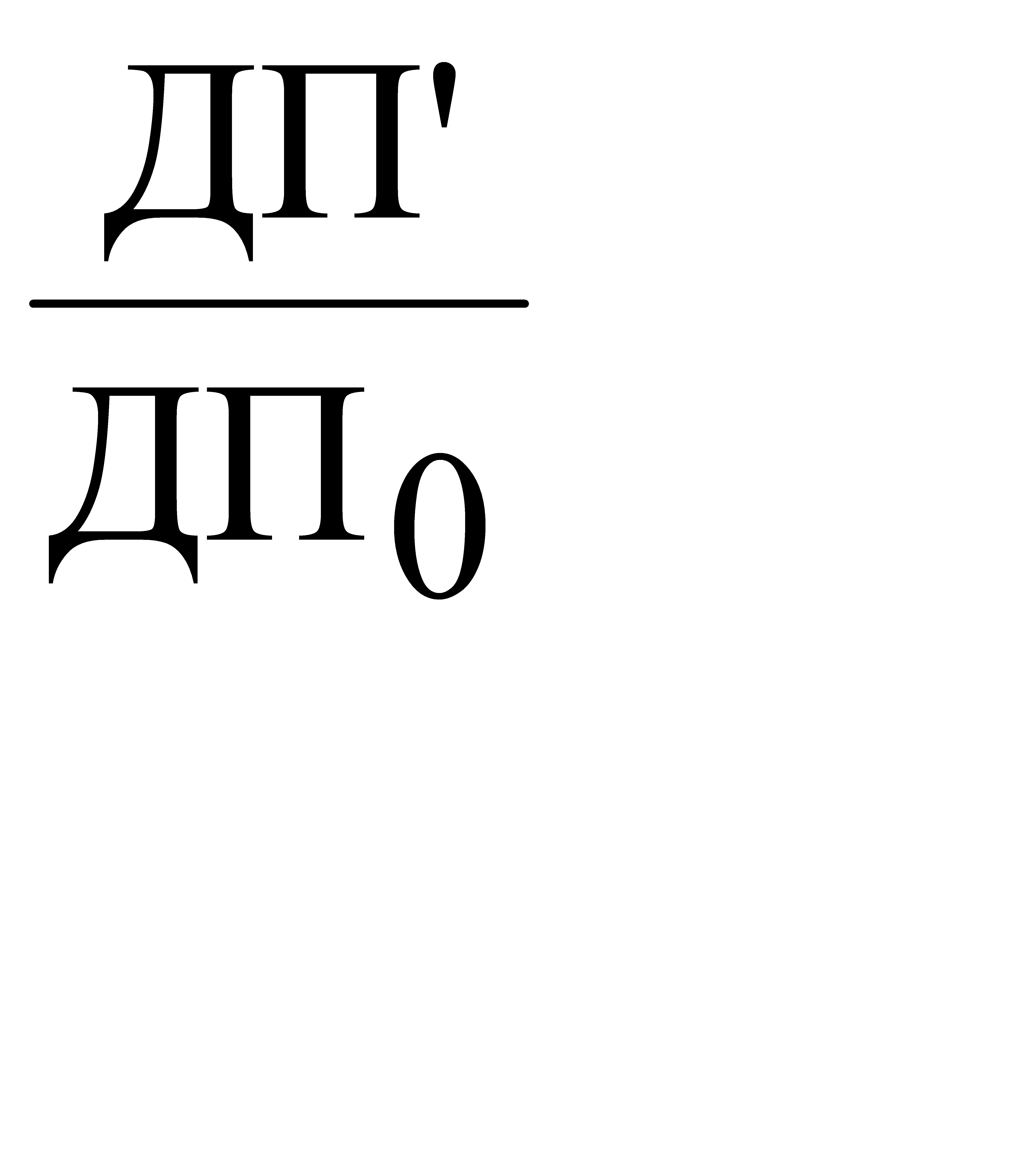

Одним из важнейших показателей при оценки денежных потоков на предприятии является коэффициент эффективности денежных потоков, рассчитываемый по формуле:

Кэдп =  , где

, где

Кэдп – коэффициент эффективности денежных потоков в анализируемом периоде;

ДП0 – отток денежных средств за анализируемый период, руб.

Произведем расчет:

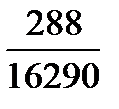

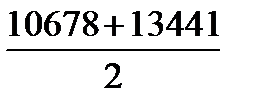

Кэдп2012 =  = 0,017

= 0,017

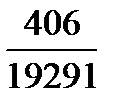

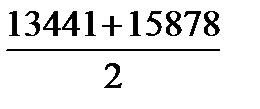

Кэдп2013 =  = 0,02

= 0,02

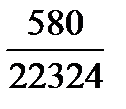

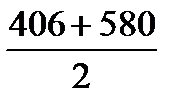

Кэдп2014 =  = 0,026

= 0,026

Значение коэффициента эффективности денежных потоков за рассматриваемый период имеет положительную тенденцию, управление денежными ресурсами ОАО «Смоленское бистро» становится эффективней, поскольку данный коэффициент в 2014 году увеличился по сравнению с 2012 годом в 0,009 раз.

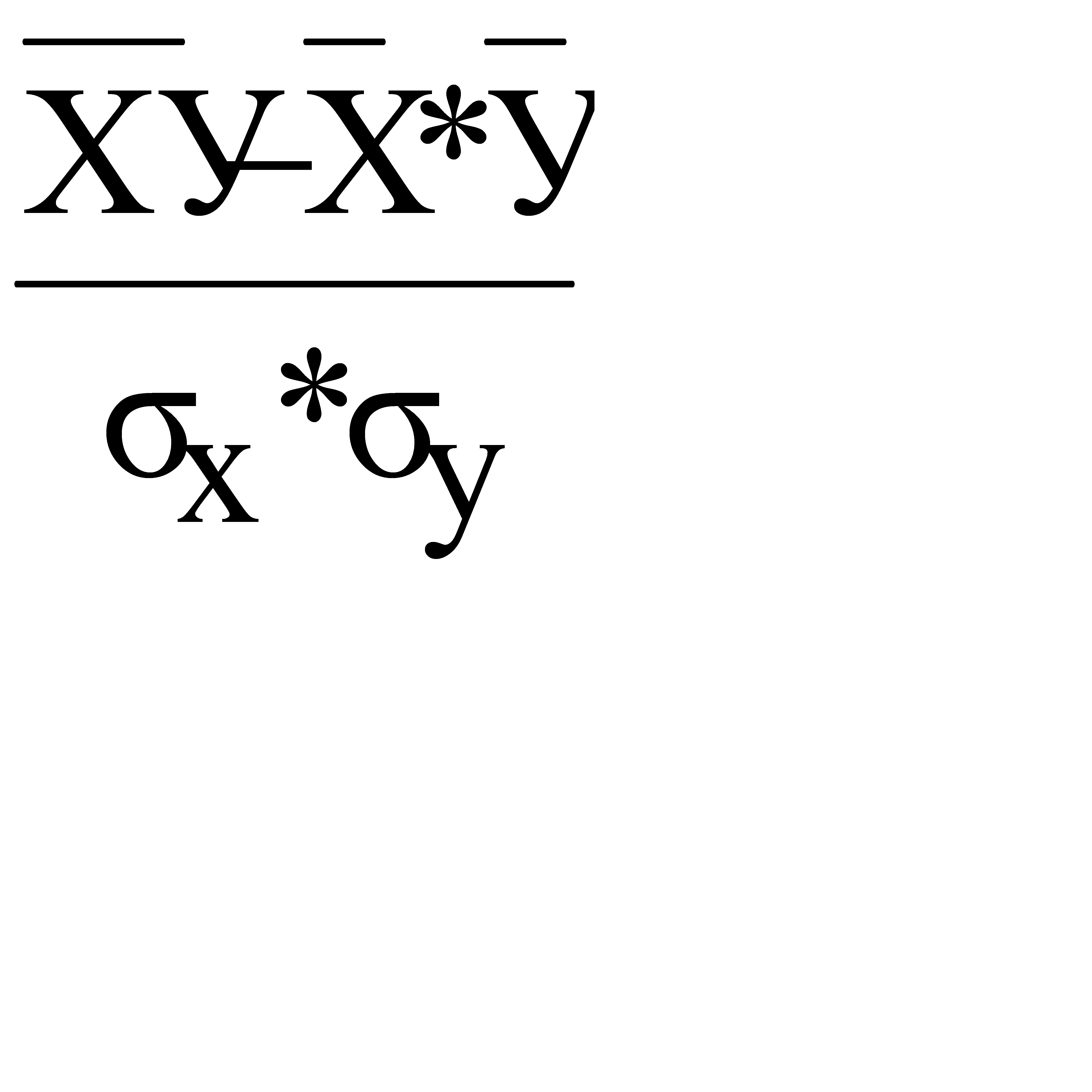

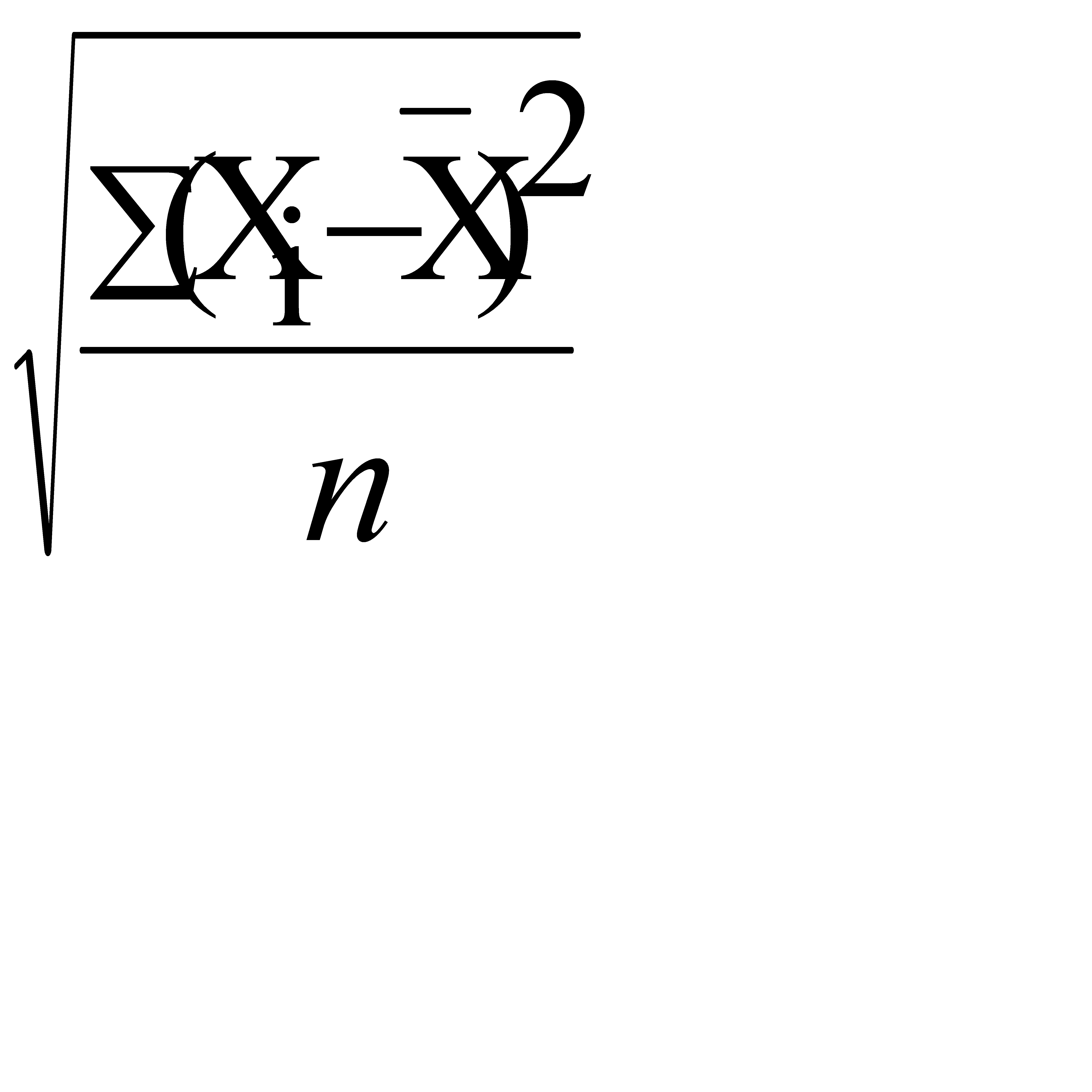

Определим степень синхронности (сбалансированности) денежных потоков за период 2012-2014 гг., определив коэффициент корреляции положительных и отрицательных денежных потоков по следующей формуле и на основе данных, приведенных в Таблице 2.8 –2.9.

r =

=

=

=

=  , где

, где

r – коэффициент корреляции положительных и отрицательных денежных потоков в анализируемом периоде;

Xi – сумма положительного денежного потока за i-й временной интервал;

Уi – сумма отрицательного денежного потока за i-й временной интервал;

Х – средняя величина притока денежных средств за временной интервал;

У – средняя величина оттока денежных средств за временной интервал;

n – количество временных интервалов в анализируемом периоде.

Чем ближе значение коэффициента корреляции денежных потоков к единице, тем меньше разброс колебаний между значениями положительных и отрицательных денежных потоков, следовательно, меньше риск возникновения ситуации неплатежеспособности, с одной стороны (в периоды превышение величин отрицательных денежных потоков над положительными), и избыточностью денежной массы – с другой стороны, свидетельствующей об упущенной выгоде размещения излишних денежных средств и о финансовых потерях организации от обесценения денежных средств в условиях инфляции (в периоды значительного превышения величин положительных денежных потоков над отрицательными).

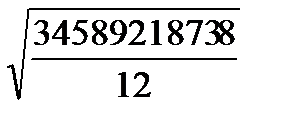

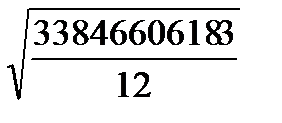

Для расчета этого показателя составим сначала таблицу 2.11, где осуществим предварительные расчеты необходимых величин.

=  = 53688,3

= 53688,3

=  = 53108,8

= 53108,8

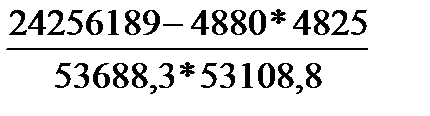

r =  = 0,000249

= 0,000249

По данным квартальной отчетности ОАО «Смоленское бистро» за 2012-2014гг. произведен расчет коэффициента корреляции положительных и отрицательных денежных потоков. Полученное значение коэффициента корреляции положительных и отрицательных денежных потоков за этот период составило 0,000249, что свидетельствует о несущественных ежеквартальных отклонениях между величинами положительных и отрицательных денежных потоков.

Следовательно, ОАО «Смоленское бистро» эффективно использует денежные средства, не допуская ни их излишнего накопления, ни дефицита в отдельные временные промежутки.

Таблица 2.12 – Расчет показателей для определения коэффициента корреляции денежных потоков ОАО «Смоленское бистро» за 2012-2014гг.

| Квар-талы | Положи-тельный поток, xi | Отрица-тельный поток, yi | У * X | (Хi-Хср)2 | (Уi-Уср)2 |

| 2012 год | |||||

| 2013 год | |||||

| 2014 год | |||||

| Σ | |||||

| В среднем | 2882434894,8 | 2820550515,25 |

В процессе проведения коэффициентного анализа денежных потоков особое внимание уделяется факторному анализу, то есть количественному измерению влияния различных объективных и субъективных факторов (причин), оказывающих прямое или косвенное воздействие на изменение рентабельности, эффективности использования денежных средств организации в анализируемом периоде.

Одним из этапов проведения факторного анализа денежных потоков является расчет влияния различных факторов на изменение величины коэффициента рентабельности положительного денежного потока по прибыли от продаж, определяемого по формуле: Рдп (п) =  .

.

Моделируя данный коэффициент рентабельности, взятый в качестве исходной факторной системы, с помощью приемов расширения и удлинения, можно получить конечную шестифакторную систему:

Рдп (п) =  ,

,

где N – выручка от продаж, руб.;

– средняяя величина капитала (активов), руб.,

– средняяя величина капитала (активов), руб.,

U – затраты на оплату труда с учетом начислений на заработную плату, руб.;

М – материальные затраты на производство и реализацию продукции, руб.;

А – начисленная амортизация за период, руб.,

– зарплатоемкость продаж (Х1),

– зарплатоемкость продаж (Х1),

– материалоемкость продаж (Х2),

– материалоемкость продаж (Х2),

– амортизациоемкость продаж (Х3),

– амортизациоемкость продаж (Х3),

– оборачиваемость капитала (активов) (Х4),

– оборачиваемость капитала (активов) (Х4),

– доля среднего остатка денежных средств в общем объеме положительного валового денежного потока (Х5).,

– доля среднего остатка денежных средств в общем объеме положительного валового денежного потока (Х5).,

– доля среднего остатка денежных средств в общем объеме капитала (активов) организации (Х6).

– доля среднего остатка денежных средств в общем объеме капитала (активов) организации (Х6).

Таблица 2.13 – Исходные данные для факторного анализа рентабельности денежных потоков ОАО «Смоленское бистро» за 2012-2014гг.

| Показатель | Услов- ные обозна чения | 2013г. | 2014г. | Отклонения | |

| Абсо лютные | Относи-тельные | ||||

| 1. Выручка от продаж, руб. | N | 103,1 | |||

| 2. Прибыль от продаж, руб. | PN | 150,37 | |||

| 3. Средняя величина активов (капитала), руб. |  | ( ) ) | ( ) ) | 16614,5 | 135,49 |

| 4. Средняя величина остатков денежных средств, руб. |  | ( ) ) | 761,5 ( ) ) | -86 | 91,7 |

| 5. Материальные затраты, руб. | M | 140,1 | |||

| 6. Затраты на оплату труда персонала с начислениями, руб. | U | 125,36 | |||

| 7. Сумма начисленной амортизации, руб. | A | 121,7 | |||

| 8. Положительный денежный поток, руб. | ДПП | 134,1 | |||

| 9. Зарплатоемкость | Х1 | 0,28 | 0,16 | 0,023 | 121,49 |

| 10. Материалоемкость | Х2 | 0,47 | 0,57 | 0,194 | 135,5 |

| 11. Амортизациоемкость | Х3 | 0,07 | 0,08 | 0,004 | 119,04 |

| 12. Оборачиваемость капитала (активов) | Х4 | 1,06 | 1,08 | -0,59 | 77,7 |

| 13. Доля ср. остатка денежных средств в общей сумме полож. валового денежного потока | Х5 | 0,02 | 0,03 | -0,0081 | 68,8 |

| 14. Доля ср. остатка ден. средств в общей сумме капитала (активов) | Х6 | 0,04 | 0,05 | 0,013 | |

| 15. Коэффициент рентабельности положительного валового денежного потока | Рдпв | 0,0954 | 0,1231 | -10,95 | 2,23 |

Факторная модель, характеризующая коэффициент рентабельности положительного валового денежного потока и имеет следующий вид:

Рдв =

Для того, чтобы рассчитать влияние на результативный показатель (Рдв) таких факторов, как Х1, Х2, Х3, Х4, Х5 и Х6, необходимо провести расчет за 2014 год в сравнении с 2013 годом, используя способ цепной подстановки.

Произведем расчет:

1. ΔРдв = ΔРдп2014 – ΔРдп2013 =0,1231-0,0954= 0,02772

2. ΔРдп(х1) =  – 0,0954 =0,159–0,0954 = 0,0636

– 0,0954 =0,159–0,0954 = 0,0636

3. ΔРдп(х2) =  – 0,159 =0,106-0,159= –0,053

– 0,159 =0,106-0,159= –0,053

4. ΔРдп(х3) =  – 0,106 = 0,1007-0,106= -0,0054

– 0,106 = 0,1007-0,106= -0,0054

5. ΔРдп(х4) =  – 0,1007 = 0,1026– 0,1007 = 0,0019

– 0,1007 = 0,1026– 0,1007 = 0,0019

6. ΔРдп(х5) =  – 0,1026=0,1539–0,1026= 0,0513

– 0,1026=0,1539–0,1026= 0,0513

7. ΔРдп(х6) =  – 0,1539 = 0,12312-0,1539= -0,0307

– 0,1539 = 0,12312-0,1539= -0,0307

Общая сумма влияния факторов на результативный показатель:

0,0636–0,053–0,0054+0,0019+0,0513–0,0307=0,02772, что соответствует отклонению по результативному показателю.

Как видно из расчетов, влияние факторов, включенных в аналитическую модель, были как положительными, так и отрицательными.

К числу положительно повлиявших факторов на изменение коэффициента рентабельности денежных потоков в 2014 году по сравнению с 2013 годом относятся факторы зарплатоемкости, Оборачиваемость капитала (активов) и доля среднего остатка денежных средств в общей сумме положительного валового денежного потока

К числу отрицательных факторов значительно повлиявших на изменение коэффициента рентабельности денежных потоков в 2014 году по сравнению с 2013 годом относятся факторы роста материалоемкости, амортизациоемкости, снижение доли среднего остатка денежных средств в общей сумме положительного валового денежного потока.

Устранение воздействия данных отрицательных факторов в деятельности ОАО «Смоленское бистро» позволит повысить рентабельность денежного потока и эффективность хозяйственной деятельности в целом.