2015-04-12

2015-04-12 1992

1992Прямой метод анализа движения денежных средств основан на анализе формы №4 бухгалтерской отчётности, «Отчета о движении денежных средств» (Приложение Д и Е), анализе положительных и отрицательных денежных потоков на предприятии, и включает в себя расчеты абсолютных и относительных отклонений необходимых величин за рассматриваемый период, а также расчет темпов роста, прироста и удельного веса отдельных показателей, оценке динамики исследуемых показателей.

При прямом методе, приведенном в предыдущем разделе, поток денежных средств определяется как разница между всеми притоками средств на предприятии и их оттоками. Остаток денежных средств на конец периода определяется как их остаток на начало с учетом их потока за данный период.

Основываясь на данных Приложений Д и Е была составлена таблица 2.5, в которой содержаться показатели характеризующие структуру денежных потоков ОАО «Смоленское бистро» за 2012- 2014 года, данные о фактическом поступлении и расходовании денежных средств, то есть о дебетовых и кредитовых оборотах по текущей деятельности предприятия.

Таблица 2.5 – Показатели движения денежных средств ОАО «Смоленское бистро» за 2012-2014 гг.

| Показатель | Сумма денежных средств, тыс. руб. | Темп роста, % | ||||||

| Абс. отклонение (+,-) 2014г. от 2012г. | Абс. отклонение (+,-) 2014г. от 2013г. | 2014г. от 2012г. | 2014г. от 2013г. | |||||

| 1. Ocтaток ден.ср-в на начало года | 201,3 | 142,8 | ||||||

| 2. Поступление ден.средств всего | 138,2 | 116,5 | ||||||

| 3. Расходование денежных средств всего | 137,04 | 115,7 | ||||||

| 4. Ocтaток денежных средств на конец года | 232,2 | 162,5 |

Увеличение объема денежных массы (как притока, так и оттока денежных средств) за рассматриваемый период связан с увеличением масштабов производства и реализации продукции на ОАО «Смоленское бистро».

Общая сумма поступления денежных средств в 2014 году возросла по сравнению с 2013 годом на 3222 тыс. руб., а темп роста составил 16,5%. Общая сумма отрицательного денежного потока в 2014 году увеличилась на 3033 тыс. руб. по сравнению с 2013 годом и составила 22324 тыс. руб., прирост составил 15,7%.

Анализируя показатели движения денежных средств на ОАО «Смоленское бистро», необходимо отметить, что операции по инвестиционной и финансовой деятельности на данном предприятии отсутствуют. Текущая деятельность предприятия обеспечивает всю совокупность сумм, как притоков, так и оттоков денежных средств предприятия.

При анализе данных поступлений и расходований денежных средств по текущей деятельности можно судить о превышении притока над оттоком в 2013 году на сумму 245 тыс. рублей и в 2014 году на сумму 189 тыс. рублей, что является положительным моментом для предприятия.

Таким образом, проанализировав данные Таблицу 2.5,, можно сказать, что на предприятии ОАО «Смоленское бистро» в 2014 году происходило достаточно рациональное управление денежными потоками, поэтому, для дальнейшего необходимо более детальный провести анализ структуры потоков денежных средств ОАО «Смоленское бистро» за 2012-2014 года (Таблица 2.6 и 2.7).

В Таблице 2.6 представлена структура притока денежных средств предприятии ОАО «Смоленское бистро», включающая показатели денежных поступлений по двум группам (таблица 6). Первая группа состоит из показателей денежных поступлений, которые, непосредственно участвуют в формировании финансового результата по операционная деятельность предприятия. Показатели второй группы состоят из поступления в виде доходов от финансовых, внереализационных операций, и продажи внеоборотных активов.

Таблица 2.6 – Структура притока денежных средств ОАО «Смоленское бистро» за 2012-2014 гг.

| Показатель | Сумма денежных средств, руб. | Темп роста, % | Удельный вес, % | |||||||||

| Отклонение (+,-) 2014г. от 2012г. | Отклонение (+, -) 2014г. от 2013г. | 2014г. от 2012г. | 2014г. от 2013г. | Отклонение (+,-) 2014г. от 2012г. | Отклонение (+,-) 2014г. от 2013г. | |||||||

| 1. Выручка от продаж и авансы | 138,4 | 17,1 | 90,8 | 90,4 | 90,9 | 0,1 | 0,5 | |||||

| 3.Дивиденды, проценты и прочие поступления | 137,1 | 110,8 | 9,2 | 9,6 | 9,1 | -0.1 | -0.5 | |||||

| 4. Всего поступило денежных средств | 138,2 | 116,5 | - | - |

По данным таблицы 2.6, приток денежных средств на ОАО «Смоленское бистро» в 2012-2014 годах в большей степени обусловлен выручкой от продаж и полученными предоплатами. Абсолютная величина прироста первой группы показателей в 2014 году увеличилась в сравнении с 2013 годом на 17,1%, что составляет 20625 тыс. рублей., в сравнении с 2012 годом прирост выручки от продаж и полученных авансов составляет 38,4%. Показание удельного веса поступлений по данной статье в 2014 году увеличился по сравнению с 2013г. на 0,5 %, по сравнению с 2012г. на 0,1 %, что означает приумножение собственных ресурсов на ОАО «Смоленское бистро» и указывает на благоприятную тенденцию к финансовой независимости от заемного капитала.

Сумма денежных поступлений от прочих видов деятельности организации в 2014 году возросла в сравнении с 2013 годом на 202 тыс. руб., а по сравнению с 2012г. и на 558 тыс. руб.. а удельный вес по второй группе уменьшился по сравнению с 2013г. на -0.5%, по сравнению с 2012г. – на 0.1%.

Анализ структуры потоков свидетельствуют об эффективности управленческих решений, которые принимаются на ОАО «Смоленское бистро».

Таблица 2.7 – Структура оттока денежных средств ОАО «Смоленское бистро» за 2012-2014 гг.

| Показатель | Сумма денежных средств, руб. | Темп роста, % | Удельный вес, % | |||||||||

| Отклонение (+,-) 2014г. от 2012г. | Отклонение (+, -) 2014г. от 2013г. | 2014г. от 2012г. | 2014г. от 2013г. | Отклонение (+,-) 2014г. от 2012г. | Отклонение (+,-) 2014г. от 2013г. | |||||||

| 1.Оплата товаров, работ, услуг, авансы и подочетные средства выданные | 102,1 | 118,8 | 61,2 | 44,4 | 45,6 | -15,6 | 1,2 | |||||

| 2. Оплата труда и начисления на оплату труда | -744 | -1128 | 77,5 | 69,4 | 20,3 | 19,2 | 11,5 | -8,8 | -7,7 | |||

| 5.Выплаченные дивиденды, %ы, и проч. | 317,5 | 136,2 | 18,5 | 36,4 | 42,9 | 24,4 | 6,5 | |||||

| 6.Всего израсходовано | 137,04 | 115,7 | - | - |

В Таблице 2.7 приведена структура оттока денежных средств ОАО «Смоленское бистро», по которой можно судить, что отток денежных средств в рассматриваемых периодах был обеспечен в основном за счет денежных средств, направленных на оплата товаров, работ, услуг, сырья и иных оборотных активов. По сравнению с 2013г. отрицательный поток по данной статье возрос на 1612 руб., а темп роста составил 18,8 % на 2014 год. Увеличение оттоков в виде выплаченных дивиденды, %ы, и прочее, составляют на 2014 год 42,9% удельного веса к общей сумме оттока.

Вследствие этого наблюдается уменьшение суммы оттоков в виде величины по оплате труда и начисления на оплату труда.(на 2014 год уменьшения по сравнению с 2013 годом составляют 7,7%, по сравнению с 2012 годом 8,8%). Уменьшение оттоков в виде выплаченных дивиденды, %ы, и прочее, Анализируя масштабы притоков и оттоков денежных средств ОАО «Смоленское бистро», можно сказать о том, что ростом отрицательного денежных является следствием роста величины «Выплаченные дивиденды, проценты, кредиты, займы и прочие».

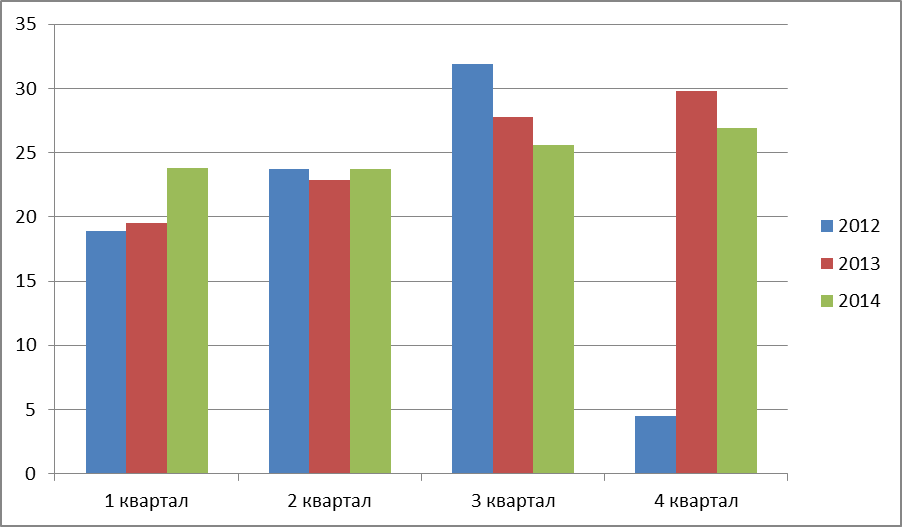

Большое внимание при анализа денежных притоков и оттоков необходимо уделить распределенным денежным потокам по кварталам, так как с помощью временных промежутков можно выявить сезонность производства и реализации продукции на ОАО «Смоленское бистро», выявить отклонения, имеющиеся максимальные значения показателей от средних величин по средствам анализа величин абсолютных и относительных показателей притоков, оттоков и остатков денежных средств. Основой для анализа послужит квартальная бухгалтерская отчетность, в которой представлены притоки и оттоки денежных средств по кварталам по ОАО «Смоленское бистро», за 2012-2014 года. (Таблица 2.8 и 2.9).

Таблица 2.8 – Распределение денежных потоков ОАО «Смоленское бистро» по 1-2 кварталам 2012-2014 гг.

| Показатель | 1 квартал | 2 квартал | |||||||||

| Отклонение (+, -) | Отклонение (+, -) | ||||||||||

| 2014г. от 2012г. | 2014г. от 2013г. | ||||||||||

| 2014г. От 2012г. | 2014 г. От 2013г. | ||||||||||

| 1. Остатки на начало периода, руб. | -95 | -176 | |||||||||

| 2. Приток, руб. | |||||||||||

| 3. Удельный вес притока, % | 18,9 | 19,5 | 23,8 | 23,7 | 22,9 | 23,7 | |||||

| 4. Отток, руб. | |||||||||||

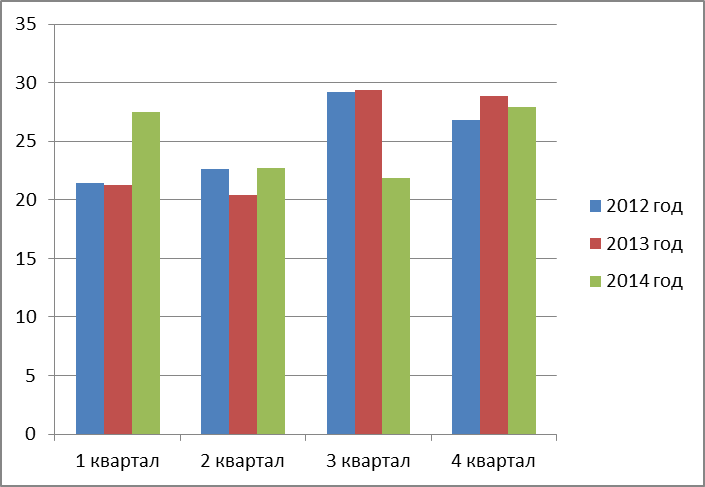

| 5. Удельный вес оттока, % | 21,4 | 21,3 | 27,5 | 22,6 | 20,4 | 22,7 | |||||

| 6. Остатки на конец периода, руб. | -95 | -176 |

Таблица 2.9 – Распределение денежных потоков ОАО «Смоленское бистро» по 3-4 кварталам 2012-2014 гг.

| Показатель | 3 квартал | 4 квартал | |||||||||

| Отклонение (+, -) | Отклонение (+, -) | ||||||||||

| 2014г. от 2012г. | 2014г. от 2013г. | ||||||||||

| 2014г. от 2012г. | 2014г. от 2012г. | ||||||||||

| 1. Остатки на начало периода, руб. | |||||||||||

| 2. Приток, руб. | |||||||||||

| 3. Удельный вес притока, % | 30,9 | 27,8 | 25,6 | 27,4 | 29,8 | 26,9 | |||||

| 4.Отток, руб. | |||||||||||

| 5. Удельный вес оттока, % | 29,2 | 29,4 | 21.9 | 26,8 | 28,9 | 27,9 | |||||

| 6. Остатки на конец периода, руб. |

Также, рассчитаем среднеквартальную величину денежных потоков за 2012-2014 года на основе Таблиц 2.8 и 2.9. (Таблица 2.10).

Таблица 2.10 - Среднеквартальную величину денежных потоков за 2012-2014 года

| 2012 год | 2013 год | 2014 год | |

| 1. Остатки на начало периода, руб. | 388,5 | ||

| 2. Приток, руб. | 4866,25 | 5671,75 | |

| 3. Удельный вес притока, % | 25,0 | 25,0 | 25,0 |

| 4.Отток, руб. | 4072,5 | 4822,75 | |

| 5. Удельный вес оттока, % | 25,0 | 25,0 | 25,0 |

| 6. Остатки на конец периода, руб. | 411,5 | 479,25 |

Неравномерное распределение денежных потоков ОАО «Смоленское бистро» за 2012, 2013 и 2014 года на предприятии показано на Рисунке 2.2, 2.3 и 2.4.

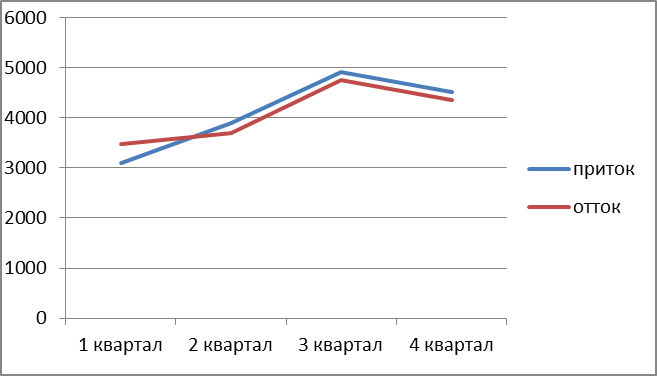

Рисунок 2.2 – График денежных потоков за 2012г.

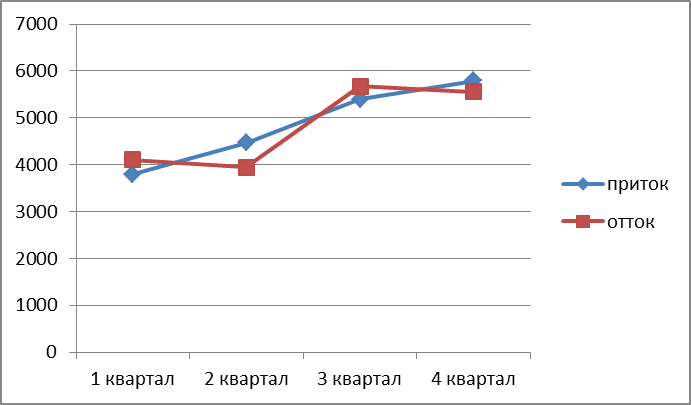

Рисунок 2.3 – График денежных потоков за 2013г.

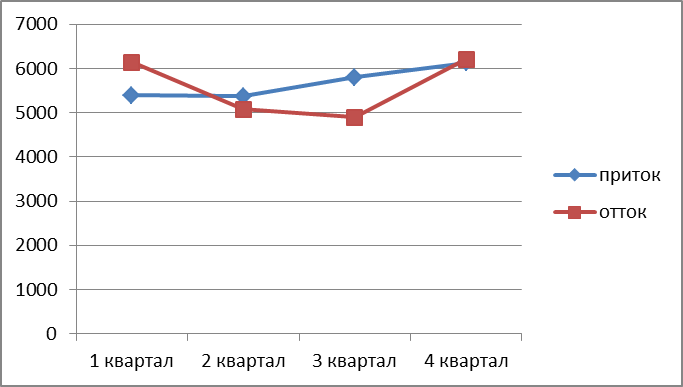

Рисунок 2.4 – График денежных потоков за 2014г.

Изображенные графики денежных потоков за 2012- 2014 года в ОАО «Смоленское бистро» позволили визуально оценить недостачу и избыток денежной наличности, в том или ином квартале, того или иного года.

Большой квартальный разброс прослеживается в 2014 году, так как при среднем значении положительного потока наличности, который составляет 4866,25 рублей, его минимальное значение в первом квартале составило 3800 рублей, а максимальное значение в четвертом квартале 5796 рублей. Разница между максимальным и минимальным значением притока за 2013 год составляет 1996 рублей (5796-3800), или 41,01% от среднеквартального значения притока наличности ((1996/4866,25)*100).

Среднеквартальное значение за 2012 год составляет 4102 рублей. В 2012 году разброс квартальных показателей притока наличности составил 1805 рублей (max.4907 -min.3102), или 44,0% от 4102 рублей((1805 /4102)*100).

В 2014 году среднеквартальное значение составляет 5671,75 рублей, а разброс притока денежных средств по кварталам 738 рублей (6125-5387) или 13,01% от 5671,75 рублей ((738/5671,75)*100).

Наибольший разброс значений оттока наличности присущ 2013 году, который составляет 1729 рублей (5678-3948) или 35,8% от среднеквартальной величины (1729/4822,75)*100).

В 2012 разброс значений оттока денежных средств составляет 1269 рублей (4754-3485), а в 2014 году 1309 рублей (6209-4900).

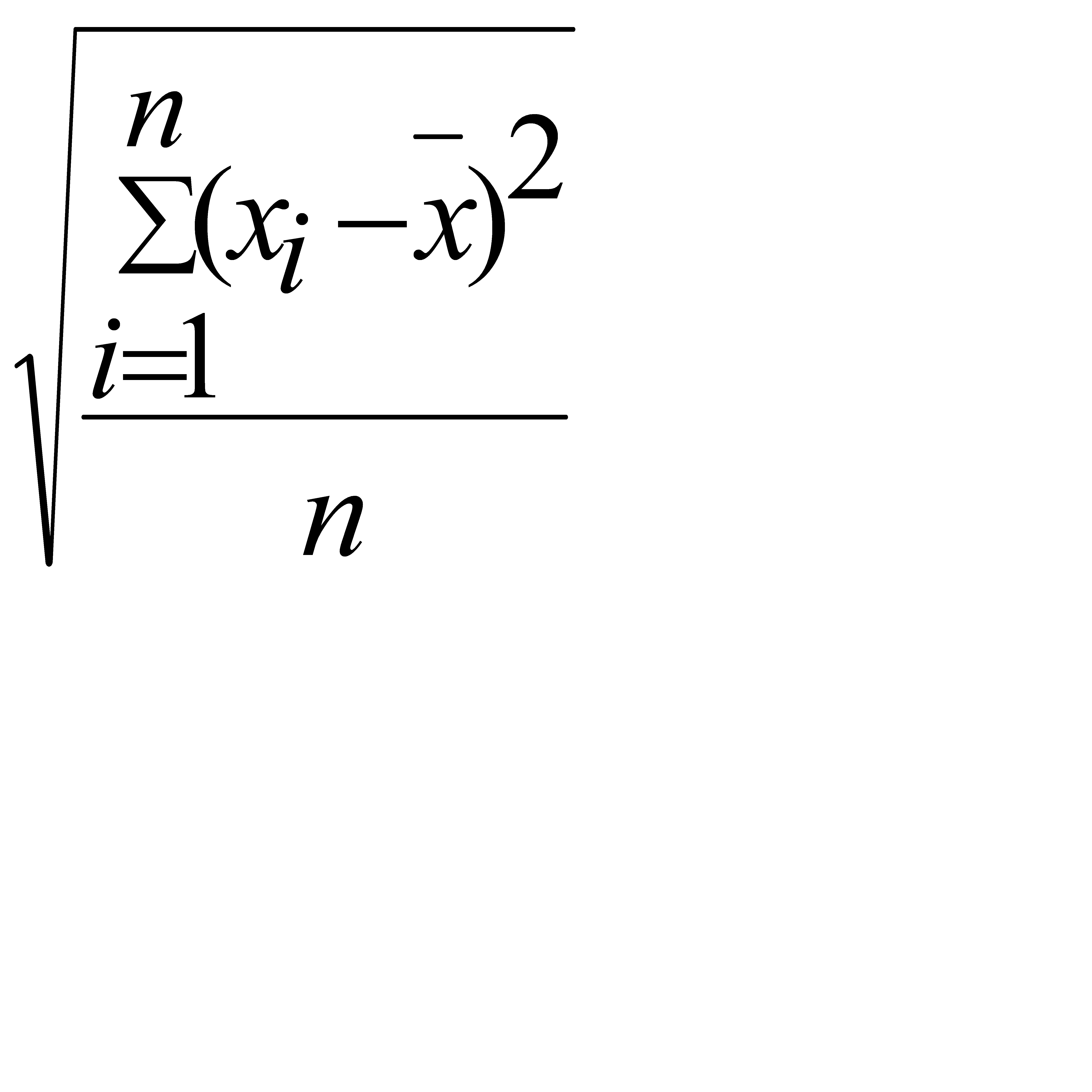

Следующим этапом в анализе денежных притоков и оттоков по прямому методу является определение равномерности распределения денежных потоков по кварталам за 2012- 2014 года. Для этого необходимо воспользоваться относительными величинами коэффициентов равномерности.

Коэффициент равномерности характеризует относительную величину среднеквадратических отклонений фактических значений показателей от их среднеарифметического значения. Коэффициент равномерности рассчитывается по формуле:

Крав = 1 -  , где

, где

s – среднеквадратичное отклонение фактических значений показателей от их среднеарифметического значения;

–среднеарифметическое значение фактических показателей совокупности данных.

–среднеарифметическое значение фактических показателей совокупности данных.

s =  , где

, где

– фактическое значение i-го показателя совокупности данных;

– фактическое значение i-го показателя совокупности данных;

n – количество показателей, принимаемых в расчет.

Чем ближе значение коэффициента равномерности к единице, тем более равномерно распределены фактические величины показателей относительно их среднеарифметического или среднеквадратического значений.

В Таблице 2.8 и 2. приведены значения удельного веса денежных потоков по кварталам за 2012- 2014 года, которые мы будем использовать в расчетах.

Рассчитаем коэффициенты равномерности притоков ОАО «Смоленское бистро» за 2012, 2013 и 2014 года:

- Коэффициент равномерности притока денежных средств за 2012 год:

1-

- Коэффициент равномерности притока денежных средств за 2013 год:

1-

- Коэффициент равномерности притока денежных средств за 2014 год:

1-

Рассчитаем коэффициенты равномерности оттоков ОАО «Смоленское бистро» за 2012, 2013 и 2014 года.

- Коэффициент равномерности оттока денежных средств за 2012 год:

1-

- Коэффициент равномерности оттока денежных средств за 2013 год:

1-

- Коэффициент равномерности оттока денежных средств за 2014 год:

1-

По данным расчетам можно сделать вывод, что в 2014 году коэффициент притока, и коэффициент оттока денежных средств выше соответствующих показателей за 2012 и 2013 года и более близки к максимально возможному значению, равному единице. Следовательно, можно сделать вывод о большей равномерности притоков и оттоков денежных средств ОАО «Смоленское бистро» в 2014г. по сравнению с 2012-2013гг., что положительно характеризует динамику этих показателей.

В заключение данного подпункта представлена иллюстрация в виде диаграмм распределения положительных и отрицательных денежных потоков по показателям удельных весов кварталов за 2012-2013 гг. (рисунках 2.5-2.6).

Рисунок 2.5 – Распределение притоков денежных средств по значениям удельного веса кварталов за 2012-2014 гг.

Рисунок 2.6 – Распределение оттоков денежных средств по значениям удельного веса кварталов за 2012-2014гг.