2015-04-12

2015-04-12 694

694Таблица 8.1 – Анализ рентабельности продаж с учетом времени обращения товарных групп

| Товарные группы | Рентабельность продаж | Оборачиваемость товаров в днях | Среднедневная рентабельность продаж, в % (гр.2÷гр.3) |

| А | 0,24 | ||

| Б | 0,6 |

Уровень рентабельности продаж в 2 раза выше у товара А, чем у товара Б. Однако оборачиваемость товара Б в 5 раз быстрее, чем у товара А. Организации выгоднее закупать и реализовать товар Б, по которому среднедневная рентабельность в 2,5 раза выше, чем по товару А (0,6 ÷ 0,24).

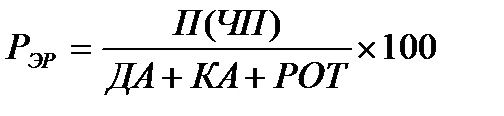

Показатель рентабельности продаж рассчитывается только по прибыли от реализации товаров, так как финансовые результаты от продажи основных средств и прочих активов, а также другие виды доходов и расходов не находятся в прямой зависимости от изменения объема товарооборота. Поэтому наряду с показателем рентабельности продаж рассчитывают такие обобщающие показатели рентабельности, как:

– рентабельность экономических ресурсов (8.16):

, (8.16)

, (8.16)

где П – прибыль до налогообложения;

ЧП – чистая прибыль;

РОТ – расходы на оплату труда;

ДА – долгосрочные активы;

КА – краткосрочные активы.

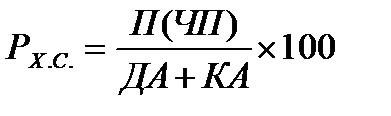

– рентабельность хозяйственных средств (8.17):

, (8.17)

, (8.17)

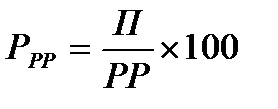

– рентабельность текущих затрат (8.18):

, (8.18)

, (8.18)

где РР – расходы на реализацию.

Указанные обобщающие показатели конкретизируются частными показателями:

– рентабельность основных средств;

– рентабельность оборотных средств;

– рентабельность расходов на оплату труда.