2015-04-12

2015-04-12 1151

1151Прибыль выражается в абсолютной сумме, которая не показывает на сколько эффективна деятельность организации. Для этого используется относительный показатель рентабельности. Его называют синтетическим показателем, отражающим многие стороны деятельности торговой организации за определенный период и характеризующим эффективность и прибыльность использования ресурсов и текущих затрат.

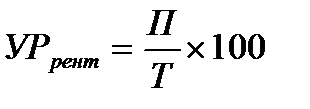

Показатель рентабельности определяется (8.11):

, (8.11)

, (8.11)

Он показывает какая прибыль получена в расчете на 1 рубль оборота или сколько процентов занимает прибыль в товарообороте.

Преимущество данного показателя заключается в его простоте, удобстве использования, т.к. уровень валовой прибыли и уровень расходов на реализацию также рассчитываются по отношению к товарообороту, что обеспечивает соразмерность относительных величин прибыли, доходов и расходов.

Значимость показателя рентабельности в условиях рыночных отношений определяется интересом к нему:

- Работников организации. Для коллектива организации повышение рентабельности означает укрепление финансового положения, а следовательно увеличение средств, направляемых на материальное стимулирование труда.

- Собственников данный показатель интересует с точки зрения прибыльности их учредительных и паевых взносов в составе общих вложений. При росте рентабельности возрастает интерес к предприятию у других потенциальных акционеров.

- Кредиторов и заемщиков данный показатель интересует с точки зрения реальности получения процентов по обязательствам, снижению риска не возврата заемных средств, платежеспособности клиента и возможности для дальнейшего развития.

- Государства. Динамика рентабельности торговых организаций изучается налоговыми службами и профессиональными ассоциациями.

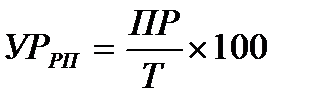

В организациях рассчитывается несколько видов показателей рентабельности. Для торговой организации общепринятым показателем является рентабельность продаж, который рассчитывается (8.12):

, (8.12)

, (8.12)

где ПР – прибыль от реализации.

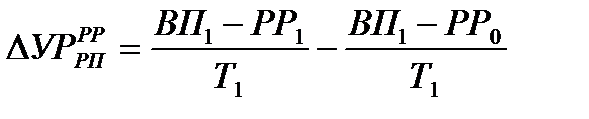

На показатель рентабельности продаж влияют следующие факторы:

– объем товарооборота;

– валовая прибыль;

Расчет влияния факторов:

– влияние объема товарооборота (8.13):

, (8.13)

, (8.13)

где ВП – сумма валовой прибыли;

РР – сумма расходов на реализацию;

Т0 и Т1 – товарооборот в базисном и отчетном периоде.

– влияние валовой прибыли (8.14):

, (8.14)

, (8.14)

– влияние расходов на реализацию (8.15):

, (8.15)

, (8.15)

Анализ рентабельности продаж проводится в динамике за ряд лет. Кроме того, изучают рентабельность отдельных партий товаров и товарных групп, и при этом учитывают их оборачиваемость.