2015-04-12

2015-04-12 709

709Анализ прибыли торговой организации проводится по отдельным ее видам. Одним из определяющих показателей прибыли в формировании прибыли до налогообложения является прибыль от реализации.

На прибыль от реализации оказывают влияние следующие факторы:

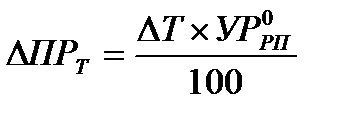

– изменение объема товарооборота (8.8):

, (8.7)

, (8.7)

где ∆ПР – изменение прибыли от реализации;

– уровень рентабельности продаж в базисном периоде.

– уровень рентабельности продаж в базисном периоде.

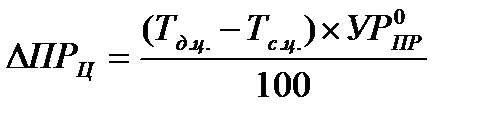

– в том числе за счет изменения цен (8.8):

, (8.8)

, (8.8)

где Тд.ц. и Тс.ц. – товарооборот в действующих и сопоставимых ценах.

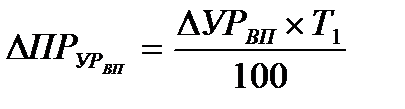

– изменение уровня валовой прибыли (УРВП) (8.9):

, (8.9)

, (8.9)

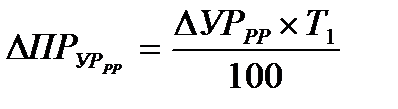

– изменение уровня расходов на реализацию (УРРР) (8.10):

, (8.10)

, (8.10)

На прибыль до налогообложения оказывают влияние доходы и расходы от разных видов деятельности:

– доходы и расходы по текущей деятельности;

– доходы и расходы по инвестиционной деятельности;

– доходы и расходы по финансовой деятельности;

– иные доходы и расходы.

Доходами по текущей деятельности является выручка от реализации товаров, а также прочие доходы по текущей деятельности.

Расходы по текущей деятельности включают в себя затраты, формирующие:

– себестоимость реализованных товаров;

– прочие расходы по текущей деятельности.

В состав прочих доходов и расходов по текущей деятельности включаются:

– доходы и расходы, связанные с реализацией и прочим выбытием запасов (за исключение товаров) и денежных средств;

– суммы излишков запасов, денежных средств, выявленных в результате инвентаризации;

– стоимость запасов, денежных средств, выполненных работ, оказанных услуг, полученных или переданных безвозмездно;

– доходы и расходы от уступки права требования;

– суммы недостач и потерь от порчи запасов, денежных средств;

– суммы создаваемых резервов под снижение стоимости запасов и восстанавливаемые суммы этих резервов;

– не компенсируемые виновниками потери от простоев по внешним причинам;

– штрафы, пени по платежам в бюджет по расчетам по социальному страхованию и социальному обеспечению;

– неустойки, штрафы, пени, предъявленные или признанные за нарушение условий договоров;

– расходы, связанные с рассмотрением дел суда

– прибыль (убыток) прошлых лет по текущей деятельности, выявленная в отчетном году;

– другие доходы и расходы.

В состав доходов и расходов по инвестиционной деятельности включаются:

– доходы и расходы, связанные с реализацией и прочим выбытием инвестиционных активов;

– суммы излишков инвестиционных активов, выявленных при инвентаризации;

– суммы недостач и потерь от порчи инвестиционных активов;

– доходы и расходы, связанные с участием в уставных фондах других организаций;

– доходы и расходы по финансовым вложениям в долговые ценные бумаги других организаций;

– стоимость инвестиционных активов, полученных или переданных безвозмездно;

– доходы и расходы, связанные с предоставлением во временное пользование инвестиционной недвижимости;

– проценты, причитающиеся к получению;

– прибыль (убыток) прошлых лет, выявленная в отчетном году;

– прочие доходы и расходы по инвестиционной деятельности.

В состав доходов и расходов по финансовой деятельности включаются:

– проценты, подлежащие к уплате за пользование кредитами и займами;

– расходы, связанные с получением во временное пользование имущества по договору финансовой аренды (лизинга);

– разницы между фактическими затратами на выкуп акций и их номинальной стоимостью или стоимостью, по которой указанные акции реализованы третьим лицам;

– курсовые разницы, возникающие от пересчета активов и обязательств, выраженные в иностранной валюте;

– прибыль прошлых лет, выявленная в отчетном году;

– прочих доходов и расходов по финансовой деятельности.

В состав иных доходов и расходов включаются:

– доходы и расходы, связанные с чрезвычайными ситуациями;

– прочие доходы и расходы, не связанные с текущей, инвестиционной и финансовой деятельностью.

Указанные виды доходов и расходов оказывают влияние на формирование прибыли до налогообложения, и их влияние измеряется прямым счетом.