2015-04-12

2015-04-12 642

642Анализ финансовых результатов деятельности оптовых организаций начинают с изучения валовой прибыли.

Основным источником формирования валовой прибыли оптовой организации являются оптовые надбавки к отпускным ценам на товары, которые устанавливаются по согласованию с покупателем.

Если оптовая организация осуществляет и розничную продажу товаров, то валовая прибыль изучается по видам деятельности.

Цель анализа финансовых результатов в оптовой торговле, как и в розничной, выявление резервов роста валовой прибыли.

В оптовой торговле основным направлением увеличения валовой прибыли является сокращение звенности товародвижения, поскольку в этом случае оптовая организация получит максимальную надбавку.

Значительный удельный вес в прибыли до налогообложения занимает сумма штрафов, пени, неустоек, полученных (уплаченных) за нарушение договорных поставок. В отдельных случаях оптовая организация получает прибыль за счет сумм штрафов, пени, неустоек, что не свидетельствует об эффективности работы оптовой базы.

Методика анализа прибыли оптовых организаций всех видов деятельности аналогична методике, применяемой при анализе финансовых результатов в организациях розничной торговли.

Заканчивается анализ обобщением и реализацией выявленных возможностей и резервов роста прибыли и рентабельности.

Особенности анализа финансовых результатов организаций общественного питания

Валовая прибыль организаций общепита зависит от изменения в составе товарооборота, то есть изменения доли в товарообороте продукции собственного производства и покупных товаров. По покупным товарам источником формирования валовой прибыли являются торговые надбавки (скидки), а по продукции собственного производства – наценки общепита.

Влияние изменения состава товарооборота и уровней валовой прибыли от продажи собственной продукции и покупных товаров на выполнение задания (динамику) среднего уровня валовой прибыли в целом по организации определяется при помощи процентных чисел с применением приема цепных подстановок (этот способ применяется, если в организации общепита ведется раздельный учет валовой прибыли (уровня валовой прибыли по продукции собственного производства и покупных товаров)).

Таблица 8.3 – Расчет влияния состава товарооборота и уровней валовой прибыли от реализации собственной продукции и покупных товаров на средний уровень валовой прибыли

| Состав товарооборота | Общий объем товарооборота в действующих ценах | Валовая прибыль | Процентные числа (5*7) | Средний уровень валовой прибыли при фактическом составе товарооборота и базисных уровнях валовой прибыли по отдельным видам реализации (итог гр.11÷100) | ||||||

| прошлый год | отчетный год | прошлый год | отчетный год | |||||||

| сумма, млн.р. | уд. вес, % | сумма, млн.р. | уд. вес, % | сумма, млн.р. | уровень, в % | сумма, млн.р. | уровень, в % | |||

| Продукция собственного производства | 78,6 | 79,6 | 64,658 | 63,409 | 5146,8 | - | ||||

| Покупные товары | 21,4 | 20,4 | 47,296 | 48,973 | 964,8 | - | ||||

| Итого | 60,947 | 60,459 | 6111,6 | 61,116 |

Таким образом общий уровень валовой прибыли изменился в отчетном периоде по сравнению с базисным на – 0,488 %, в том числе за счет:

- изменения состава товарооборота, в результате чего средний уровень валовой прибыли увеличится на 0,169 % (61,116-60,947);

- уровня валовой прибыли каждого вида продукции, в результате чего средний уровень валовой прибыли снизился на 0,657% (60,459-61,116).

Общее изменение среднего уровня валовой прибыли составило -0,488 % (0,169-0,657).

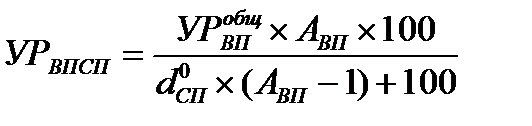

Если в организации отсутствует информация об уровне валовой прибыли по каждому виду реализации, то общий уровень валовой прибыли по реализации собственной продукции определяется по следующей формуле (8.19):

, (8.19)

, (8.19)

где  – средний (общий) уровень валовой прибыли в базисном периоде;

– средний (общий) уровень валовой прибыли в базисном периоде;

АВП - соотношение уровня валовой прибыли по продукции собственного производства к уровню валовой прибыли по покупным товарам (определяют исходя из данных о фактическом соотношении уровней валовой прибыли по реализации собственной продукции и продаже покупных товаров за прошлый или отчетный периоды);

- удельный вес собственной продукции в товарообороте в базисном периоде.

- удельный вес собственной продукции в товарообороте в базисном периоде.

Уровень валовой прибыли по покупным товарам определяется (8.20):

, (8.20)

, (8.20)

Расчет влияния других факторов и сама методика анализа финансовых результатов организаций общепита аналогична методике, применяемой в организациях розничной торговли.