2015-04-12

2015-04-12 2217

2217Такое явления как кредитный риск уходит своими корнями во времена появления первых кредиторов (позднее банков). Именно тогда и возникает вопрос доверия кредитора заемщику, вопрос вероятности не возврата ссуженной суммы. Как следствие в дальнейшем возникает необходимость управления кредитным риском. В 1997г. Базельский комитет по банковскому надзору в своем документе "Основополагающие принципы эффективного банковского надзора" назвал кредитный риск "основным видом финансового риска", т.е. для коммерческих банков управление кредитным риском является одной из приоритетных задач ввиду многих причин.

По определению кредитный риск представляет собой "возможность потерь вследствие неспособности контрагента выполнить свои контрактные обязательства". В общем виде для кредитора эти потери выражаются в потере суммы основного долга и невыплаченных процентов за вычетом суммы восстановленных денежных средств. Объектами кредитного риска являются практически все активы и финансовые инструменты, связанные с возвратом или поставкой банку конкретных финансовых активов.

Одной из наиболее распространенных форм проявления кредитного риска является дефолт - неисполнение заемщиком в силу неспособности (ухудшение финансового состояния, организацией менеджмента заемщика, деловая репутация и т.п.) или нежелания условий кредитного соглашения или рыночной сделки, то есть, неспособность заемщика своевременно погасить сумму основного долга и проценты, и при этом банку не удается воспользоваться обеспечением займа.

Учреждениями, специализирующимися на предоставлении кредитов, а, соответственно наиболее подверженных кредитному риску, традиционно являются банки.

Динамика кредитных вложений Банка России за последние годы свидетельствует о тенденции увеличения объемов кредитования по отношению к росту совокупных активов как в абсолютных так и в относительных показателях (рис. 1.1.1)

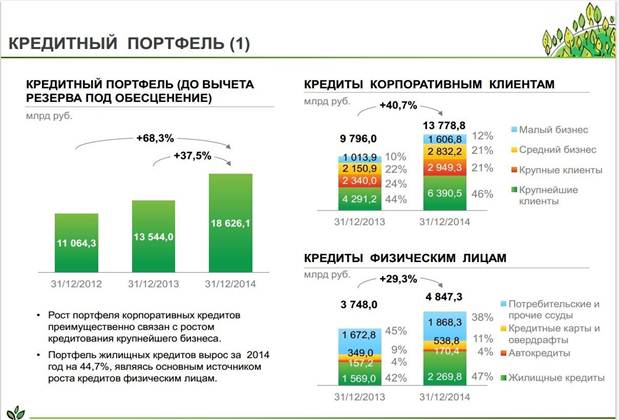

Рис. 1.2.1 – Динамика с структура активов по данным МСФО за 2014 г.

По статистике Центрального Банка России состояние на 31.12.2014г. совокупный кредитный портфель в системе российских банков возрос на 37,5 % и составил 18 626,1 млрд. руб., в то время как на 31.12.2013 кредитный портфель составлял 13544,0.

Кредиты корпоративным клиентам возросли на 40,7% и составили 13 778, 8 млрд. руб. на 31.12.2014г., тогда как на 31. 12. 2013 этот показатель составлял 9 796,0 млрд. руб.

Кредиты физическим лицам также возросли по сравнения с 2013 годом на 29,3 % и на 31.12.2014 составляли 4847,3 млрд. руб. Более подробно показатели представлены на рисунке (см. рис. 1.1.2).

Рис. 1.2.2 – Кредитный портфель ОАО «Сбербанк России»

Кредитование является наиболее прибыльной и одновременно наиболее рискованной частью банковских операций. Непогашение кредитов, особенно крупных, может привести банк к банкротству, а в силу его положения в экономике, к целому ряду банкротств, связанных с ним предприятий, банков и частных лиц. Поэтому управление кредитным риском является необходимой частью стратегии и тактики выживания и развития любого банка.

Следовательно, одной из главных стратегий любого банка для успешного осуществления своей деятельности является избежание и минимизация принимаемых на себя кредитных рисков, выработка оптимальной кредитной политики и подхода к процессу кредитования, выработка комплекса мер по управлению кредитным риском.

Кредитные риски возникают в большинстве операций, совершаемых на финансовых рынках. Это связано с процессом осуществления расчетов, так как при заключении сделки между банком и контрагентом на поставку финансового инструмента существует риск невыполнения контрагентом своих обязательств. Поэтому, говоря о кредитных рисках, следует понимать весьма широкую сферу их возможного проявления. Для большинства банков источником кредитного риска могут быть различного рода ссуды и приравненная к ссудной задолженность я. Тем не менее, они все чаще сталкиваются с кредитным риском и по другим финансовым операциям (гарантии, поручительства, облигации, сделки с производными инструментами и др.)

В зависимости от операций, осуществляемых и предлагаемых на финансовом рынке банками, меняется характер кредитных потерь. Например, при предоставлении кредита вся сумма сделки, включая проценты, подвергается риску возможных потерь. При беспоставочных форвардных сделках риск ограничивается разницей между ценой, оговоренной на момент заключения сделки, и рыночной ценой на момент ее исполнения.

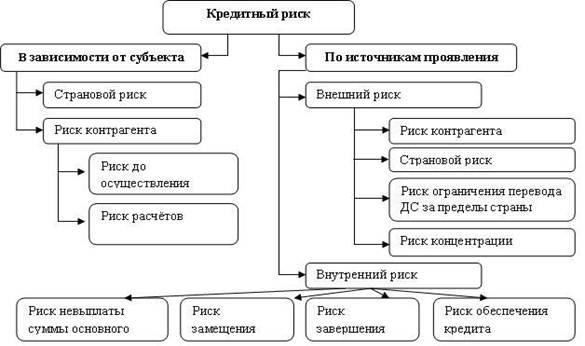

Существует множество классификаций кредитного риска. Одной из распространенных в риск-менеджменте является классификация профессора калифорнийского университета Филиппа Джориона. Автор рассматривает зависимость кредитного риска от двух основных факторов: от субъекта и источника проявления (см. рис 1.1.3).

Объектами кредитного риска по клиентским операциям обычно выступают:

· кредиты корпоративным клиентам;

· кредиты частным лицам;

· векселя корпоративных клиентов;

Рис. 1.2.3 – Зависимость кредитного риска.

· непокрытые аккредитивы, по которым наступает срок платежа;

· факторинговые операции;

· другие активные операции корпоративных и частных клиентов;

· открытые кредитные линии типа "овердрафт" и другие возобновляемые (револьверные) кредиты;

· выданные банком гарантии, авали и другие виды поручительств.

Объектами кредитного риска по банковским активным операциям обычно являются:

· межбанковские кредиты;

· долговые обязательства банков;

· государственные ценные бумаги РФ;

· ценные бумаги субъектов РФ и муниципальные;

· корпоративные долговые обязательства торгового портфеля банка;

· корпоративные долговые обязательства инвестиционного портфеля;

· другие финансовые инструменты, включая производные инструменты и срочные сделки, несущие кредитный риск неисполнения или непоставки.