2015-04-12

2015-04-12 920

920Налогооблагаемая прибыль рассчитывается как разность между прибылью отчетного года и суммой прибыли облагаемой по ставкам налога на доходы, налога на недвижимость, а также затратами и расходами учитываемыми при исчислении льгот по налогу на прибыль (льготируемая прибыль). Это будут факторы первого порядка.

Факторы второго порядка влияют на налогооблагаемую прибыль через факторы первого порядка. К ним относятся в частности факторы, влияющие на прибыль отчетного года (прибыль от реализации, от прочей реализации, внереализационные финансовые результаты). Расчет этих факторов производится сравнением фактических данных с планом или предыдущим годом, и при этом учитывается прямая связь фактора с налогооблагаемой прибылью.

При анализе налогов уплачиваемых за счет прибыли необходимо рассчитать их структуру, т.е. удельный вес в сумме общей прибыли и сравнить полученные фактические данные с базовыми или плановыми. Затем изучается отклонение в абсолютной сумме по сравнению с базовыми, плановыми данными каждого налога уплачиваемого из прибыли. Кроме того, необходимо на отчетную дату сопоставить сумму налогов по расчету с суммой внесенной в бюджет и установить либо задолженность предприятия перед бюджетом либо наоборот.

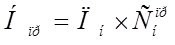

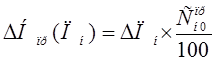

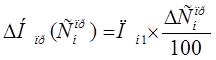

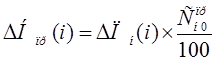

На изменение сумы налогов на прибыль влияют факторы первого и последующего порядка. К факторам первого порядка относятся изменения налогооблагаемой прибыли, изменение ставки налога на прибыль.

Метод абсолютных разниц:

,

,

,

,

.

.

Факторами второго и последующих порядков являются факторы изменения налогооблагаемой прибыли. Расчет уровня влияния факторов производится путем умножения изменения налогооблагаемой прибыли за счет каждого фактора на базовую (плановую) ставку налога на прибыль:

.

.