2015-04-12

2015-04-12 446

446Актив = Пассив

Актив = Собственный Капитал + Обязательства

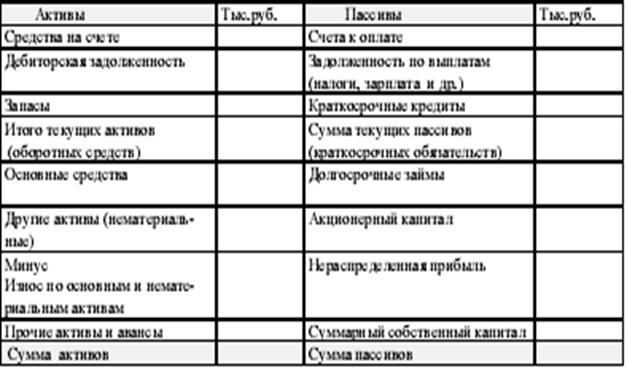

Прогнозный баланс составляется по укрупненной номенклатуре статей и включает в себя наиболее значимые для будущего бизнеса статьи и агрегированные счета.

Главная особенность формата прогнозного баланса - расположение статей активов и пассивов в порядке убывания ликвидности активов и степени срочности обязательств, в отличие от баланса, принятого в РФ, где все обстоит наоборот.

Примерный формат прогнозного баланса представлен в таблице.

Рисунок 16 - Связь между финансовыми документами

8.5 Инвестиционный план и финансирование проекта

Выделяют три основных варианта финансирования:

1) Финансирование из собственных средств;

2) Финансирование из заемных средств;

3) Смешанное финансирование.