2015-04-17

2015-04-17 889

889На рынке предприятия выступают как относительно обособленные товаропроизводители. От того, насколько правильно был оценен спрос на продукцию, определены товарная номенклатура, объем производства, ценовая политика, сегменты рынка реализации продукции, зависят финансовые результаты деятельности предприятия — доходы и прибыль.

Во второй части Налогового кодекса РФ определены основные категории: доходы и их виды, прибыль, порядок их расчета для различных предприятий. Доходы предприятия формируются как доходы от реализации товаров (работ, услуг) и имущественных прав (доходы от реализации) и внереализационные доходы.

Доходы от реализации состоят из выручки от реализации:

§ товаров (работ, услуг) собственного производства;

§ ценных бумаг, не обращающихся на организованном рынке;

§ покупных товаров;

§ финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

§ основных средств;

§ товаров (работ, услуг) обслуживающих производств и хозяйств;

§ другого имущества и имущественных прав.

Внереализационные доходы формируются от долевого участия в других организациях; от операций купли-продажи иностранной валюты; в виде штрафов, пени и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; от сдачи имущества в аренду (субаренду); от предоставления в пользование прав на результаты интеллектуальной деятельности; в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам; в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав; в виде положительной разницы, полученной от переоценки имущества (за исключением амортизируемого имущества, ценных бумаг); в виде сумм кредиторской задолженности (обязательства перед кредиторами); списанных в связи с истечением срока исковой давности; в виде доходов, полученных от операций с финансовыми инструментами срочных сделок, и другие обоснованные доходы.

Основным итоговым показателем, характеризующим результаты деятельности предприятия, является прибыль. Если доходы предприятия превышают его расходы, финансовый результат свидетельствует о получении прибыли.

Предприятие всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка от реализации продукцииравна себестоимости, то удается лишь возместить расходы на производство и реализацию продукции. При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит предприятие в достаточно сложное финансовое положение, не исключающее и банкротство.

Для предприятия прибыль является показателем, создающим стимул для инвестирования в те сферы, где можно добиться наибольшего прироста стоимости. Прибыль как категория рыночных отношений выполняет следующие функции:

§ характеризует экономический эффект, полученный в результате деятельности предприятия;

§ является основным элементом финансовых ресурсов предприятия;

§ является источником формирования бюджетов разных уровней.

Определенную роль играют и убытки. Они высвечивают ошибки и просчеты предприятия в направлениях использования финансовых средств, организации производства и сбыта продукции.

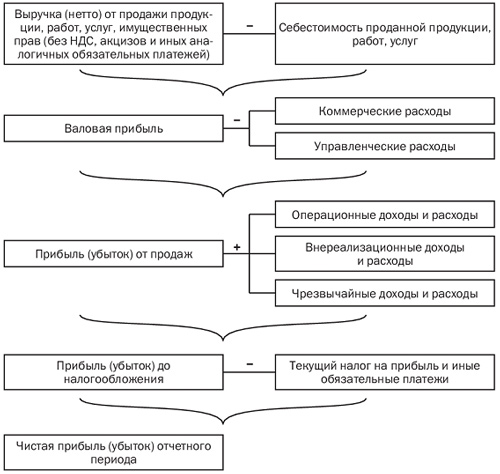

Процесс формирования прибыли представлен на рис. 20.2.

Рис. 20.2. Механизм формирования прибыли