2015-04-17

2015-04-17 1608

1608

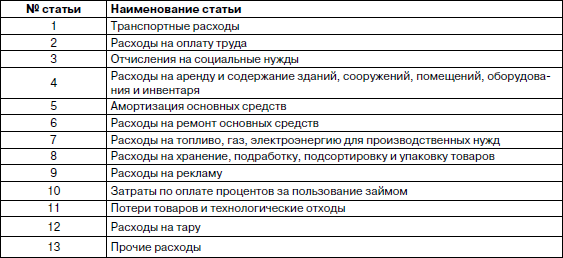

Организациям предоставляется право сокращать и расширять перечень статей в пределах затрат, предусмотренных соответствующими положениями по составу затрат.

При выборе перечня статей калькуляции на следующий год нужно принять во внимание их состав в истекшем году (для обеспечения сопоставимости) в аналогичных сторонних организациях (для сравнительной оценки), планируемые изменения в технике, технологии, организации производства и управления, их соответствие статьям затрат в управленческом учете и т. п.

18. Структура себестоимости и пути ее снижения.

Под Структурной себестоимостью Понимают процентное отношение элементов или статей затрат к их общей сумме. Изучение структуры себестоимости позволяет установить особенности производства отдельных продуктов. Оно используется для экономической характеристики отдельных производств и выявления основных направлений снижения себестоимости. Структура себестоимости по элементам затрат зависит от технологических особенностей производства, сырьевой и топливно-энергетической базы отрасли, характера отрасли (добывающая или перерабатывающая). В зависимости от удельного веса отдельных элементов затрат в себестоимости продукции все отрасли делятся на: 1) Материалоемкие (доля материальных затрат в себестоимости от 50 до 80 %). Химическая промышленность в целом является материалоемкой отраслью (удельный вес затрат на сырье и материалы: 64 %, в анилинокрасочной: 64,2%, в химико-фармацевтической: 85 -90%, пластмасс: 75 %, ПСМ: 46,7%, сборный железобетон: 56,2 %); 2) Трудоемкие, в структуре себестоимости продукции которых преобладают затраты на зарплату с отчислениями на социальное страхование. Химическая промышленность в целом не трудоемкая отрасль (удельный вес зарплаты = 12 %), но отдельные подотрасли являются трудоемкими, например, горно-химическая промышленность (зарплата с отчислениями = 35,4 %) ПСМ=23,3 %; 3) Капиталоемкие (фондоемкие) — Относительно высока доля амортизации ОПФ (это электроэнергетика, нефтедобывающая промышленность). В химической промышленности удельный вес амортизации в себестоимости продукции =11 %, но такие подотрасли, как азотная, горно-химическая промышленность можно отнести к фондоемким: амортизационные отчисления в себестоимости =16 — 18 %. ПСМ=9,7 %, цемент =13,9 %; 4) Энергоемкие — Характерна высокая доля энергетических затрат (например, цветная металлургия). В химической промышленности удельный вес энергозатрат в себестоимости продукции составляет 9,7 %, что вдвое выше, чем по промышленности в целом. В отдельных химических производствах удельный вес энергозатрат доходит до 30 % (азотная промышленность и производство соды и хромовых соединений) ПСМ=11,8 %, цементная=36,2 %. Структура себестоимости продукции изменяется под влиянием развития техники и совершенствования организации производства и труда. При этом доля живого труда уменьшается, а доля прошлого (овеществленного) труда возрастает. Анализ структуры себестоимости необходим для определения направлений снижения себестоимости. Источником снижения себестоимости является каждый элемент и каждая статья затрат, но для различных производств значение их различно. Оно определяется структурой себестоимости. Поскольку ПСМ является материалоемкой, а ряд ее производств энергоемкими, то основными резервами снижения себестоимости СМ является снижение Ме и We продукции. Важным резервом снижения себестоимости СМ является и рост производительности труда, поскольку удельный вес зарплаты в себестоимости СМ =23 % (довольно высокий). Использование этих резервов снижения затрат на производство продукции возможно за счет внедрения комплекса нововведений, вовлечения в производство ВМР и ВЭР, проведение строго режима экономии ресурсов, использования рациональных систем материального стимулирования за снижение себестоимости. Пути снижения Ме продукции могут быть следующие: - снижение веса строительных конструкций; - сокращение брака; - комплексное использование сырья; - снижение транспортных расходов за счет правильного выбора поставщиков и установления прямых длительных связей; - переход на малоотходные и безотходные технологии; - ликвидация непроизводительных расходов и потерь (брака, простоев, порчи материалов и продукции и т. п.). Снижение себестоимости — это важнейший источник увеличения прибыли предприятия.

|

|

|

|

|

|

19. Прибыль - основной показатель деятельности предприятия.

В условиях рыночной экономики получение прибыли является непосредственной целью деятельности предприятия. Прибыль создает определенные гарантии для дальнейшего существования и развития организации, выполнения обязательств перед собственниками, инвесторами, государством.