2015-04-17

2015-04-17 6289

6289Прибыль как финансовый результат выступает в следующих формах: валовая, от продаж, налогооблагаемая, чистая.

Важнейшая роль прибыли определяет необходимость правильного ее исчисления. На практике используется система показателей прибыли: расчетные, аналитические, для целей бухгалтерского и налогового учета.

Для управленческого учета, при планировании деятельности предприятия, оценки инвестиционных проектов прибыль определяется как разность доходов и расходов предприятия.

Например, экономическая прибыль - это разность между доходом предприятия и его экономическими издержками. Экономические издержки включают явные (бухгалтерские), которые отражаются полностью в бухгалтерском учете предприятия, и неявные (имплицитные) издержки, которые характеризуют альтернативные издержки использования ресурсов предприятия, т.е. не оплачиваемые издержки.

Маржинальная прибыль единицы продукции определяется как разность цены продукции (работ, услуг) и переменных затрат на единицу продукции. Расчетная чистая прибыль единицы продукции — это разность между ценой продукции и средними общими затратами (переменные плюс постоянные затраты на единицу продукции).

Прибыль от реализации продукции (работ, услуг) определяется как разность между выручкой, полученной от продажи товаров, произведенной продукции (работ, услуг) и себестоимостью этой продукции (работ, услуг).

Прибыль, полученная от реализации амортизируемого имущества, определяется как выручка от реализации этого имущества минус остаточная стоимость данного имущества и расходы, связанные с его реализацией. Прибыль от реализации прочего имущества равна разнице между полученным доходом от реализации соответствующего имущества, стоимости приобретения этого имущества и расходов, связанных с реализацией данного имущества.

Прибыль от реализации покупных товаров, предназначенных для последующей продажи, определяется как доход, полученный от реализации данных товаров, минус стоимость приобретенных товаров, определенных в соответствии с учетной политикой предприятия, и расходы, связанные с реализацией, хранением, обслуживанием и транспортировкой данных товаров.

Прибыль от продаж — это результат, полученный от реализации произведенной продукции (работ, услуг), имущества предприятия и товаров, предназначенных для продажи, и т.д. Ее определяют путем вычитания из валовой прибыли коммерческих и управленческих расходов.

Прибыль до налогообложения включает прибыль от продаж и разницу, полученную по операционным доходам и расходам, внереализационным доходам и расходам, чрезвычайным доходам и расходам.

Показатели прибыли могут определяться по различным направлениям деятельности предприятия, видам продукции, отдельным проектам. Сравнение соответствующих показателей прибыли, оценка их динамики позволяют обосновать управленческие решения, выработать стратегию развития предприятия; обосновать расходы на производство и реализацию продукции, производственную программу предприятия.

Для текущего анализа и учета исчисляется прибыль — сводная по бухгалтерской отчетности о деятельности и финансовых результатах предприятия и его филиалов, дочерних предприятий и других самостоятельных подразделений.

Объектом налогообложения признается прибыль, полученная налогоплательщиком.

Прибыль иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — это полученный через эти постоянные представительства доход, уменьшенный на величину произведенных этими представительствами расходов, определяемых в соответствии с Налоговым кодексом РФ.

Для иностранных организаций прибылью в целях налогообложения признается доход, полученный от источников в Российской Федерации. Доходы определяются в соответствии с Налоговым кодексом РФ.

Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет прибыль характеризует конечный финансовый результат деятельности предприятия и называется чистой прибылью.

20. Распределение и использование прибыли на предприятии.

Главное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся на предприятии, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление.

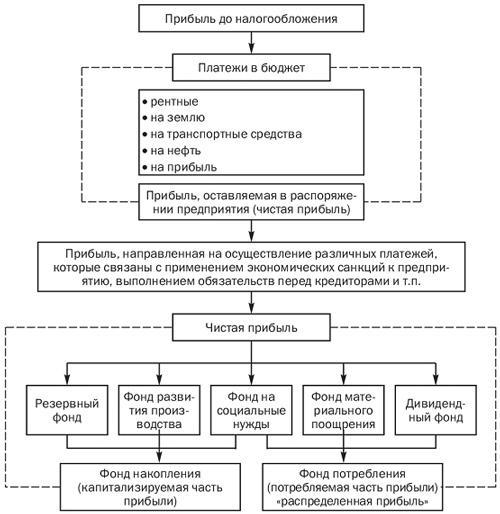

При распределении прибыли, определении основных направлений ее использования прежде всего учитывается состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т.п. Общая схема распределения прибыли предприятия приведена на рис. 20.4.

Рис. 20.4. Основные направления распределения прибыли

Важным аспектом распределения прибыли является определение пропорции деления прибыли на капитализируемую и потребляемую части, которая устанавливается в соответствии с учредительными документами, интересами учредителей, а также определяется в зависимости от стратегии развития бизнеса.

Для каждой организационно-правовой формы предприятия законодательно установлен соответствующий механизм распределения прибыли, остающейся в распоряжении предприятия, основанный на особенностях внутреннего устройства и регулирования деятельности предприятий соответствующих форм собственности.

На любом предприятии объектом распределения является балансовая прибыль предприятия. Под се распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Определение же направлений расходования прибыли, остающейся в распоряжении предприятия, структуры формируемых фондов, процесс их использования находятся в компетенции самого предприятия.

Государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на инновации, капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений непроизводственной сферы и т.п. Законодательство ограничивает размер резервного фонда предприятия, регулирует порядок формирования резерва по сомнительным долгам.

Порядок распределения и использования прибыли предприятия фиксируется в его учредительных документах и определяется положением, которое разрабатывается соответствующими подразделениями экономических и финансовых служб и утверждается руководящим органом предприятия.