2015-04-17

2015-04-17 9454

9454Под распределением прибыли понимается порядок и направления ее использования, определяемый законодательством, целями и задачами предприятия, интересами учредителей — собственников предприятия. Распределение прибыли основывается на следующих принципах:

§ выполнение обязательств перед государством;

§ обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах;

§ накопление собственного капитала, обеспечивающего процесс непрерывного развития бизнеса;

§ выполнение обязательств перед учредителями, инвесторами, кредиторами и др.

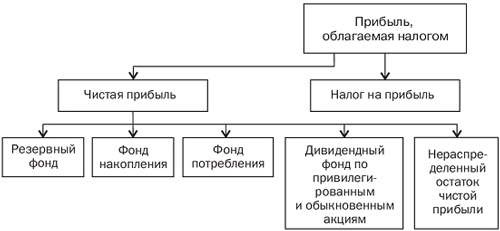

Основные направления распределения прибыли представлены на рис. 20.4.

Прибыль полного товарищества распределяется между участниками в соответствии с учредительным договором, в котором определяются доли его участников.

Порядок распределения прибыли зависит от того, на какой срок создано товарищество. Если товарищество создано на конкретный срок, в целях реализации определенного проекта, то чистая прибыль распределяется между участниками в соответствии с их долями в складочном капитале.

В том случае, когда товарищество создано на длительный или неопределенный срок, из прибыли могут формироваться различные фонды (рис. 20.5).

Рис. 20.5. Распределение прибыли товарищества

В коммандитном товариществе из балансовой прибыли в первую очередь вносятся в бюджет различные сборы и налог на прибыль, исчисленный в соответствии с порядком, установленным для юридических лиц. Затем из чистой прибыли выплачивается доход для вкладчиков (коммандитистов), так как они внесли свои вклады в складочный капитал, но в текущей деятельности товарищества не участвуют и не несут полную ответственность за результаты. Затем формируются необходимые для развития предприятия фонды. Прибыль, идущая на выплаты участникам товарищества, делится в соответствии с их долевым участием в складочном капитале. Остаток прибыли распределяется между действительными членами (полными товарищами).

Если прибыль не получена или получена в меньшем объеме, нежели предполагалось, то возможны следующие варианты:

§ при отрицательных финансовых результатах действительные члены обязаны отдать вкладчикам их долю прибыли, продав имущество товарищества;

§ при недостаточности средств может быть принято решение о невыплате пайщикам прибыли.

Прибыль общества с ограниченной ответственностью облагается налогом и распределяется в общем порядке, установленном для юридических лиц. Чистая прибыль может распределяться на резервный фонд, который в соответствии с законом об обществах с ограниченной ответственностью рекомендуется формировать для своевременного выполнения обязательств перед учредителями, выходящими из их состава, а также делиться на две части — фонд накопления и фонд потребления. Фонд накопления включает те фонды, которые по решению учредителей идут на развитие предприятия, инвестиционные проекты. Фонд потребления может состоять из фонда социального развития, материального поощрения и той части, которая идет на выплату учредителям (она распределяется пропорционально их долям в уставном капитале).

Наиболее сложным является порядок распределения прибыли акционерных обществ. Общие механизмы распределения прибыли и порядок выплаты дивидендов фиксируются в уставе общества.

Для определения ставки дивидендов необходимо рассчитать потенциальный размер прибыли, которая может быть выплачена акционерам без ущерба для деятельности АО.

Общий порядок распределения прибыли АО представлен на рис. 20.6.

Политика АО в области распределения прибыли обычно вырабатывается советом директоров и подлежит утверждению на общем собрании акционеров.

При планировании распределения чистой прибыли АО необходимо учитывать виды выпущенных акций. Так, по привилегированным акциям предусматривается обязательная выплата дивидендов по утвержденным ставкам. Вопрос о выплате дивидендов по обыкновенным акциям решается в зависимости от финансовых результатов деятельности общества и с учетом перспектив его развития. В целях развития предприятия при недостаточности прибыли может быть принято решение о реинвестировании дивидендов по обыкновенным акциям и невыплате доходов их владельцам в текущем году. Распределение прибыли на капитализируемую часть и дивиденды является важнейшим моментом финансового планирования, гак как от этого зависит развитие АО и его возможности выплачивать дивиденды в будущем. Слишком высокие дивиденды могут привести к «проеданию» капитала, затормозить развитие бизнеса. В то же время невыплата дивидендов снижает рыночный курс акций общества и создает сложности при размещении очередного выпуска акций, ущемляет интересы собственников-акционеров.

Рис. 20.6. Распределение прибыли акционерного общества

Государственные предприятия, функционирующие на территории Российской Федерации, могут осуществлять свою деятельность как унитарные предприятия на праве хозяйственного ведения или на праве оперативного управления (федеральное казенное предприятие). Распределение прибыли этих субъектов экономической деятельности имеет свою специфику.

Унитарное предприятие (УП) — государственное или муниципальное предприятие, не наделенное правом собственности на закрепленное за ним собственником имущество (имущество неделимо и не может быть распределено по вкладам).

УП на праве хозяйственного ведения создаются по решению уполномоченного государственного (муниципального) органа. Оно владеет, пользуется и распоряжается имуществом. Собственник решает вопросы создания, реорганизации и ликвидации предприятия; определения предмета и целей деятельности; контроля за использованием и сохранностью имущества. Собственник имеет право на получение части прибыли. Он не отвечает по обязательствам предприятия.

УП на праве оперативного управления (федеральное казенное предприятие) владеет и пользуется имуществом в соответствии с целями своей деятельности. Оно может распоряжаться имуществом лишь с согласия собственника. Собственник (Российская Федерация) несет субсидиарную ответственность по обязательствам казенного предприятия.

Порядок распределения прибыли на казенных предприятиях регулируется Типовым уставом казенною завода (фабрики, хозяйства) и Порядком планирования и финансирования деятельности казенных заводов, утвержденными Правительством РФ.

В соответствии с этими документами прибыль от реализации продукции (работ, услуг), произведенной в соответствии с планом-заказом и в результате разрешенной ему самостоятельной хозяйственной деятельности, направляется на финансирование мероприятий, обеспечивающих выполнение плана-заказа, плана развития завода и на другие производственные цели, а также на со- циапьное развитие по нормативам, ежегодно устанавливаемым уполномоченным органом. Порядок установления таких нормативов утверждается Министерством финансов РФ. Свободный остаток прибыли, остающийся после ее направления на указанные цели, подлежит изъятию в доход федерального бюджета.

21. Рентабельность: понятие, виды, пути повышения.

Рентабельность есть относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности, прибыльности.

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы.

Вся предпринимательская деятельность в условиях рыночных отношений делится на три вида: операционную (основную), инвестиционную (вложения средств в акции, другие ценные бумаги, капитальные вложения), финансовую (получение и уплата дивидендов, процентов и т.п.).

В соответствии с этим в анализе финансовых показателей используются следующие группы показателей относительной доходности: рентабельность продукции, работ, услуг; рентабельность производственных фондов; рентабельность всего имущества (всех активов); рентабельность вложений (инвестиций) и ценных бумаг.

Доходность продукции (работ, услуг) характеризуется показателями: рентабельность реализации (оборота, продаж), рентабельность выпущенной продукции, рентабельность отдельных изделий.

Рентабельность реализации (оборота, продаж) (Rпродаж (оборота)) определяется отношением прибыли от реализации продукции (работ, услуг) (Пр) или чистой прибыли к величине выручки от реализации продукции (работ, услуг) без НДС и акцизов (Вр), выраженным в процентах:

Rпродаж (оборота) = (Пр / Вр) х 100%. (5)

Данный показатель характеризует эффективность предпринимательской деятельности: сколько прибыли имеет хозяйствующий субъект с рубля продаж, выполненных работ, оказанных услуг.

Рентабельность товарного выпуска и отдельных видов продукции (Rтв) определяется отношением прибыли от выпуска продукции или изделия определенного вида (Пв) к себестоимости товарного выпуска продукции (Ств):

Rтв = (Пв / Ств) х 100%. (6)

Данный показатель характеризует абсолютную сумму (в копейках) или уровень (в процентах) прибыли на один рубль затраченных средств.

Источниками информации для анализа показателей рентабельности продукции, работ, услуг являются данные формы № 2 бухгалтерской отчетности, учетные регистры хозяйствующего субъекта.

Изменения в уровне рентабельности реализации (оборота) происходят под влиянием изменений в структуре реализованной продукции и изменения рентабельности отдельных видов изделий.

Рентабельность отдельных видов изделий зависит от: уровня продажных цен, уровня себестоимости продукции.

Анализ осуществляется в такой последовательности.

Определяют уровень рентабельности реализации по плану, фактически за отчетный год, за предыдущий год. Затем определяют объект анализа: из фактического уровня рентабельности за отчетный год вычесть плановый уровень рентабельности за отчетный год.

22. Сметная стоимость строительной продукции.

В настоящее время порядок формирования сметной стоимости определяется Методическими указаниями по определению стоимости строительной продукции на территории РФ, разработанными Управлением ценообразования и сметного нормирования в строительстве и жилищно-коммунальном хозяйстве Госстроя России и Межрегиональным центром по ценообразования в строительстве и промышленности строительных материалов Госстроя России, введенными в действие с 1 июля 1999 года.

Указанные методические рекомендации обязательны к применению для всех предприятий и организаций, осуществляющих строительство с привлечением средств бюджета и целевых внебюджетных фондов, а для строек, финансирование которых осуществляется за счет собственных средств организаций, они носят рекомендательный характер.

Основанием для определения сметной стоимости служат:

• проект и рабочая документация (чертежи, ведомости объемов строительных и монтажных работ), спецификации и ведомости на оборудование; основные решения по организации и очередности строительства; пояснительные записки к проектным материалам);

• действующая сметно-нормативная база, введенная в действие с 1 января 1990 года (возможно также использование сметных норм и цен 1984 г.). В случае отсутствия необходимых сметных нормативов, а также для специализированных строек могут использоваться индивидуальные сметные нормы.

Сметная стоимость строительства в соответствии с технологической структурой капитальных вложений и порядком осуществления деятельности строительно-монтажных организаций определяется по следующим элементам:

• строительные работы;

• монтажные работы;

• затраты на приобретение (изготовление) основного и вспомогательного технологического оборудования, мебели и инвентаря;

• прочие затраты (проектно-изыскательские и научно-исследовательские работы, подготовка эксплуатационных кадров, содержание службы заказчика- застройщика).

На практике строительные и монтажные работы при расчете сметной стоимости объединяют в одну статью.

Сметная стоимость строительно-монтажных работ определяется путем сложения прямых затрат, накладных расходов и плановых накоплений.

Ссмр = ПЗ + НР + ПН.

Прямые затраты включают стоимость оплаты труда рабочих; стоимость материалов, деталей и конструкций; расходы по эксплуатации строительных машин и механизмов. Затраты определяются непосредственно прямым счетом на основании физических объемов по конструкциям, видам работ и сметных норм и цен.

Сметные затраты по оплате труда (Зот) определяются исходя из трудоемкости работ (Т, чел.-час.), определяемой по нормам; среднего месячного размера оплаты труда 1 рабочего (Змес, руб.) и среднемесячного количества часов (t, час./мес.):

Зот = Т х Змес / t

Сметная стоимость материальных ресурсов определяется исходя из данных о нормативной потребности в материалах, деталях и конструкциях в физических единицах измерения (Рм) и соответствующих цен на данный вид материальных ресурсов (Цм):

Зм = Σ(Рм х Цм).

Сметные затраты на эксплуатацию строительных машин и оборудования определяются исходя из данных о времени использования необходимых машин в соответствии с действующими нормами (в маш.-часах) и цены 1 маш.-часа эксплуатации машин. Для определения цены 1 маш.-часа можно использовать формулу:

Цмаш.-час. = (Зед + Згод + Зэкспл) х Кнр,

где Зед - единовременные затраты на 1 маш.-час; руб./маш.-час.;

Згод - годовые затраты на 1 маш.-час; руб./маш.-час.;

Зэкспл - эксплуатационные затраты на 1 маш.-час; руб./маш.-час.;

Кнр - коэффициент, учитывающий накладные расходы управлений и баз по эксплуатации строительных машин.

Единовременные затраты учитывают стоимость перебазировки машин с базы на строительную площадку или с одной строительной площадки на другую. В их состав также входят затраты по монтажу, демонтажу, погрузке-разгрузке перебазируемых машин, а также затраты по использованию монтажных средств.

Годовые затраты соответствуют амортизационным отчислениям.

К эксплуатационным расходам относятся заработная плата рабочих, занятых управлением и обслуживанием машин, затраты на электроэнергию, топливо, смазочные материалы, содержание и ремонт временных рельсовых путей и ряд других затрат.

Накладные расходы в строительстве включают затраты на управление и обслуживание контракта и связаны с обеспечением необходимых условий для функционирования процесса строительного производства. При определении сметной стоимости накладные расходы рассчитываются косвенным способом на основе:

1. общеотраслевых укрупненных нормативов по основным видам строительства;

2. нормативов накладных расходов по видам строительных и монтажных работ;

3. индивидуальной нормы накладных расходов для конкретной организации.

Величина плановых накоплений может определяться на основе индивидуальной нормы для конкретной организации или рекомендуемых общеотраслевых нормативов в размере 50% величины оплаты труда рабочих или 12% суммы сметных прямых затрат и накладных расходов.

Сметная документация на строительство включает локальные и объектные сметы. Локальные сметы составляются на отдельные виды строительно-монтажных работ, в них производится группировка данных в разделы по отдельным элементам здания (сооружения), видам работ и устройств. Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства. По зданиям и сооружениям целесообразно производить разделение на подземную часть (так называемые работы «нулевого цикла») и надземную часть.

Ранее нами указывалось на необходимость организации учета затрат на производство строительно-монтажных работ в разрезе отдельных технологических комплексов. В связи с этим считаем целесообразным при составлении локальных смет на этапе проектирования и планирования строительства информацию о сметной стоимости группировать в разделы, соответствующие выделенным технологическим комплексам. Такая группировка позволит проводить оперативный анализ отклонений фактических затрат от сметных, возникающих в процессе реализации договора подряда.

Объектные сметы составляются путем суммирования данных локальных сметных расчетов и представляют собой информацию о полной сметной стоимости объекта, необходимой для осуществления расчетов между заказчиком и подрядчиком. Дополнительно в смете на объект указывается сумма средств на покрытие лимитированных затрат, в том числе:

• на удорожание работ в зимнее время, стоимость временных сооружений и другие затраты в соответствующем проценте от итога каждого вида работ или итога строительно-монтажных работ по всем локальным сметам;

• часть резерва средств на непредвиденные расходы, в размере, согласованном между подрядчиком и заказчиком.

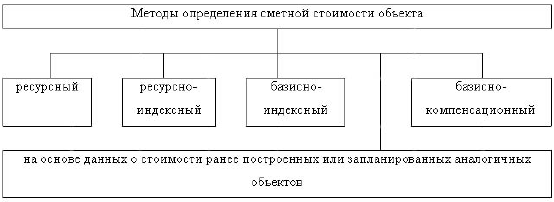

При определении сметной стоимости инвестором (заказчиком) и подрядчиком могут применяться различные методы, выбор которого в каждом конкретном случае зависит от условий контракта и общей экономической ситуации (рис. 1.9).

Рис. 1.9. Методы определения сметной стоимости

Ресурсный метод - калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. При составлении смет используются натуральные измерители расхода материалов и конструкций, затрат времени эксплуатации машин и оборудования, затраты труда рабочих, а цены на указанные ресурсы принимаются текущие (т.е. на момент составления смет). Использование данного метода позволяет определить сметную стоимость объекта на любой момент времени.

Ресурсно-индексный метод предполагает дополнительное использование индексов цен на ресурсы, используемые при осуществлении строительства.

Базисно-индексный метод основан на применении системы текущих и прогнозных индексов по отношению к стоимости строительства, определенной в базисном уровне. Для приведения в уровень текущих (прогнозных) цен базисная стоимость объекта по отдельным строкам сметы и каждому из элементов технологической структуры капитальных вложений умножается на соответствующий индекс по отрасли (подотрасли), виду работ с последующим суммированием итогов сметы.

Базисно-компенсационный метод - это суммирование стоимости, исчисленной в базисном уровне сметных цен, и дополнительных затрат, связанных с ростом цен на используемые в строительстве ресурсы, с уточнением указанных расчетов в процессе строительства в зависимости от реального изменения цен.

В качестве еще одного метода определения сметной стоимости может использоваться информация о стоимости ранее построенных или запроектированных аналогичных объектов.

Следует отметить, что формирование цены определяется организационной формой осуществления строительства.

При заключении между заказчиком и подрядчиком прямых двусторонних договоров цена, определяемая в договоре подряда, формируется на основе сметной стоимости, рассчитанной проектировщиком по поручению заказчика при согласовании с подрядчиком. Все возникающие в процессе строительства отклонения от сметы регулируются сторонами, каждая из которых имеет противоположные интересы. В договоре, как правило, предусматриваются все необходимые условия изменения сметной стоимости, возмещение непредвиденных расходов и т.п., поэтому при грамотном его составлении риск подрядчика остается минимальным недостатком такой практики является возможность завышения сметной стоимости, а, следовательно, и цены объекта.

При осуществлении строительства «под ключ» цена строительной продукции определяется в одностороннем порядке, поскольку функции заказчика выполняет подрядчик. В этом случае на формирование цены будет оказывать непосредственное влияние наличие финансирования строительства со стороны инвесторов, если в качестве источников финансирования полностью или частично выступают средства бюджетов и внебюджетных фондов, то сметная стоимость определяется в строгом соответствии с требованиями Методических рекомендаций Госстроя РФ. Величина прибыли, которую получит подрядчик, может быть увеличена на сумму экономии используемых для строительства ресурсов по отношению к смете.

Однако финансирование строительства чаще всего осуществляется за счет собственных средств организаций или физических лиц. В этом случае, подрядчик может стремиться к завышению цены, полагая, что чем большая цена установлена, тем большая прибыль будет получена.

Как правило, это касается жилищного строительства генеральный подрядчик, ведущий строительство жилого дома, выступает и заказчиком, и, частично или полностью, инвестором одновременно. На этапе возведения объекта могут быть привлечены средства физических или юридических лиц на условиях долевого участия. Цены, в этом случае, определяет подрядчик, однако в условиях конкурентной борьбы они должны складываться под влиянием спроса и предложения.

При заключении прямых двусторонних договоров между заказчиком и подрядчиком сметная стоимость формируется по согласованию между двумя сторонами. В этом случае риск подрядчика зависит преимущественно от объективных факторов. Как правило, на практике имеет место завышение сметной стоимости со стороны подрядчика или на стадии проектирования, или в процессе строительства.

Подавляющее большинство специалистов утверждают, что в настоящее время действующая система сметного ценообразования и нормирования в строительстве устарела и приводит к значительным искажениям показателей себестоимости строительно-монтажных работ.

Однако, как считают Волков Б.А., Яныгин В.Ю. и другие, «в нынешних условиях создание полноценного аналога сметной документации, существовавшей при плановой экономике, в принципе невозможно в силу ряда причин. Первая из них заключается в свободном ценообразовании на ресурсы, в результате чего любой современный справочник теряет свежесть уже через полгода и становится практически непригодным через год из-за постоянного изменения рыночной конъюнктуры. Вторая причина заключается в том, что за прошедшее время частично изменилась технология строительства, появились новые машины, стройматериалы и конструкции. Эти изменения затронули разные организации в различной степени». Поэтому, подобно любой системе нормативов, новые сметные нормы имели бы усредненный характер, но при этом они могут быть малопригодны для условий, в которых приходится работать конкретной фирме.

Основным инструментом оптимизации цены становятся торги, как организационная форма строительства, позволяющая создать условия конкуренции при размещении заказа. Торги широко и активно используются в международной практике и в последнее время все большее распространение получают в РФ. Опыт проведения торгов показывает, что при прочих равных условиях цена контракта по результатам тендера находится в обратной зависимости от числа оферентов. В большинстве случаев договорная цена на строительство, складывающаяся в результате соперничества на торгах подрядчиков, субподрядчиков, поставщиков оборудования и конструкций, оказывается в среднем на 5-30% ниже. Торги дают возможность заказчикам выбора наиболее выгодных предложений как в отношении цены, так и других коммерческих и технических условий. Следует отметить, что при переходе на систему торгов реальные стимулы для развития получают строительные организации, имеющие более высокий уровень организации управления, использующих передовые технологии, практикующих более гибкую ценовую политику. Совершенно очевидно, что чем меньшая цена будет предложена подрядчиком, тем больше шансов у строительной организации выиграть торги. Однако, занижение цены, в свою очередь, может привести к возникновению убытков. Во избежание данной ситуации менеджеры должны располагать информацией о максимальном уровне снижения цены, о размерах возможных непредвиденных потерь и т.п.

При принятии решения об участии в торгах подрядчик должен определить цену контракта, по которой он будет продавать свою будущую продукцию. При этом следует просчитывать несколько вариантов цены: от «вольготной» до «жесткой». В основу цены контракта может быть положена сметная стоимость, рассчитанная по укрупненным показателям.

23. Порядок и правила составления сметной документации на монтаж.

Создание объекта строительства осуществляется в непрерывном инвестиционном процессе с момента возникновения идеи до сдачи объекта в эксплуатацию.

Важными критериями являются бизнес-план и сметная документация, по которой оцениваются экономическая эффективность, различные аспекты и возможности, заложенные в проекте, ожидаемые расходы, доходы, анализируется окупаемость инвестиций и прибыль.

Основной задачей проектно-сметной документации являются:

1. этапы проектной подготовки строительства, порядок разработки согласования и утверждения обоснований инвестиций, их состав, оценку эффективности инвестиций;

2. порядок разработки согласования и утверждения проектной документации, ее состав и содержание, ТЭП (технико-экономические показатели) проектов, техническое и тарифное нормирование;

3. состав правила и порядок разработки сметной документации.

Этапы проектной подготовки строительства:

1. Формирование инвестиционного замысла – ходатайство о намерениях;

2. Обоснование инвестиций (разработка, экспертиза, утверждение) – акт выбора объекта;

3. Проектная документация (разработка, экспертиза, утверждение) – акт об изъятии объекта.

Порядок разработки, согласования и утверждения проектной документации устанавливается «Инструкцией о порядке разработки согласования, утверждения и составе проектной документации на строительство предприятий, зданий и сооружений». СНиП 11-01-95

Проектная документация разрабатывается преимущественно на конкурсной основе, в том числе через торги подряда (тендеры).

Смета – комплекс расчетов для определения размеров затрат необходимых для строительства.

В соответствии с технологической структурой инвестиций в основной капитал в сметной стоимости строительства выделяют следующие элементы:

1. Стоимость строительных работ

2. Стоимость работ по монтажу оборудования (монтажных работ)

3. Затраты на приобретение (изготовление) оборудования мебели и инвентаря.

Сметы, составляемые заказчиком и инвестором, могут быть выполнены различными методами в зависимости от договорных отношений, общей экономической ситуацией и условий тендера.

Виды сметной документации:

1. Локальные сметы. Относится к первичным сметным документам и составляется на отдельные виды работ и затрат по зданиям или общеплощадочных работ на основе объемов определяется при разработке рабочей документации.

2. Локальный сметный расчет. Составляется в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании рабочей документации.

3. Объектные сметы. Объединяют в своем составе стоимость работ на объект в целом, составляется на основании локальных смет и относится к сметным документациям, на основе, которой формируются договорные цены.

4. Сметные расчеты на отдельные виды затрат. Составляется в тех случаях, когда требуется определить в целом по строительству лимит средств необходимых для возмещения затрат, которые не учтены сметными нормативами.

5. Сводный сметный расчет. Составляют на основании объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды работ

Методы расчета сметной стоимости строительной продукции:

1. Ресурсный метод. Этот метод позволяет наиболее точно определить сметную стоимость строительной продукции на любой период времени, в том числе учитывать дополнительные затраты на ресурсы в ходе осуществления строительства. Подходит для всех стадий проектно-сметной документации. Недостаток этого метода – во многом возрастает трудоемкость и объем строительной документации.

2. Ресурсно-индексный. Сочетание ресурсного метода с системой индексов на ресурсе применяемых в строительстве. При этом используется ежемесячная информация центров по ценообразованию в строительстве.

3. Базисно – индексный. Основан на использовании системы текущих и прогнозных индексов по отношению к стоимости определений в базисном уровне. Определение стоимости по этому методу гарантирует заказчику расходы, не превышающие среднерегиональный уровень.

4. Аналоговый. Используется при наличии банка данных о стоимости ранее построенных или запроектированных объектов, аналогичных проектируемым или строящимся в данный момент.

24. Приемка, хранение и складирования материалов, сырья и т.д.

2.1. Складирование материалов - технологический процесс приемки, выгрузки, размещения на хранение, хранения и выдачи материалов в производство, при этом:

2.1.1. Материалы, доставляемые железнодорожным транспортом, должны выгружаться на складе в любое время суток.

Материалы, доставляемые автомобильным транспортом, должны приниматься на складе в рабочее время в соответствии с договором с поставщиком или транспортной организацией.

Задержка транспортных средств на складе не допускается;

2.1.2. При поступлении грузов в открытом подвижном составе (железнодорожном или автомобильном) на складе должна быть осуществлена проверка их состояния;

2.1.3. При поступлении грузов в крытом подвижном составе на складе перед снятием пломб должен быть проведен внешний осмотр. При обнаружении дефекта пломбы должна быть проведена проверка всего груза по счету-фактуре поставщика;

2.1.4. Принятые грузы на складе должны быть отсортированы, распакованы, приняты и уложены на места хранения;

2.1.5. Способы укладки грузов, материалов на складе зависят от их формы, массы, свойств;

2.1.6. Отпускаемые со склада материалы должны предварительно отбираться, комплектоваться, упаковываться.

2.2. Применяемые при складировании материалов процессы должны соответствовать требованиям ГОСТ 12.3.002, ГОСТ 12.3.020 и предусматривать:

2.2.1. Устранение непосредственного контакта работников с исходными материалами, заготовками, полуфабрикатами, готовой продукцией и отходами производства, оказывающими вредное на них воздействие;

2.2.2. Замену процессов и операций с возможным воздействием вредных и опасных производственных факторов на работника, на процессы и операции, при которых указанные факторы либо отсутствуют, либо имеют меньшую интенсивность воздействия;

2.2.3. Механизацию или дистанционное управление операциями и процессами при наличии опасных и вредных производственных факторов;

2.2.4. Рациональную организацию производства работ по складированию материалов;

2.2.5. Применение средств индивидуальной защиты.

2.3. Требования безопасности к производственным процессам складирования материалов должны быть изложены в технологической документации.

2.4. Складирование грузов следует выполнять с соблюдением требований ГОСТ 12.1.007, ГОСТ 12.3.002, ГОСТ 12.3.009, ГОСТ 12.3.010, ГОСТ 12.3.020, ГОСТ 19433, Правил устройства и безопасной эксплуатации грузоподъемных кранов, настоящего Положения, Правил перевозки опасных грузов автомобильным транспортом, Правил безопасности при перевозке опасных грузов железнодорожным транспортом и другой нормативной технической документации, утвержденной в установленном порядке.

2.5. Операции складирования грузов, материалов на складах и погрузочно-разгрузочных площадках должны производиться в соответствии с технологической планировкой, техническими условиями на груз и с соблюдением действующих санитарных норм и противопожарных правил.

2.6. При складировании материалов должно обеспечиваться:

2.6.1. Рациональное использование площадей;

2.6.2. Сохранность качества материалов;

2.6.3. Возможность беспрепятственного осмотра и погрузки любой единицы груза;

2.6.4. Безопасность производства работы;

2.6.5. Максимальное использование средств механизации и автоматизации.

2.7. Использование грузозахватных устройств, создающих опасность повреждения груза, тары или падения груза, не допускается.

2.8. Строповку складируемых грузов следует производить инвентарными стропами или специальными грузозахватными устройствами, изготовленными по утвержденному проекту (чертежу).

2.9. Не допускается строповка груза, находящегося в неустойчивом положении, а также поправка положения стропов и других строповочных приспособлений на приподнятом грузе.

2.10. Разгрузка транспортных средств с эстакад, не имеющих отбойных брусьев, не допускается.

2.11. В целях обеспечения безопасности работников и сохранения целостности упаковки запрещается при подъеме металла в пачках (пакетах) зачаливать их за обвязку.

2.12. Во избежание опрокидывания запрещается загружать двусторонние стеллажи только с одной стороны.

2.13. Размотку, намотку, резку, навеску каната необходимо производить так, чтобы не образовывались затянутые петли - жучки.

При резке каната рекомендуется предварительно место рубки в 3-3,5 диаметра каната с обеих сторон обвязать мягкой отожженной проволокой на длину обмотки не менее 4-5 диаметров каната.

Начальный конец обмоточной проволоки должен быть загнут и введен в прядь каната, а ходовой конец по завершению обмотки пропущен под витки и обрезан. Только после заделки образуемых после рубки концов каната можно приступать к его рубке. Рубку необходимо производить на стальной плите острым кузнечным зубилом.

2.14. Работы по приемке, сортировке, разгрузке и разделке металлического лома должны быть механизированы и производиться в соответствии с требованиями ГОСТ 2787.0 и НРБ-96.

2.15. Выдача в производство лома с закрытыми полостями (пустотелых предметов) без специальной проверки и их вскрытия запрещается.

2.16. Разгрузка огнеупоров на складе, как правило, должна быть механизирована.

2.17. При разгрузке железнодорожных вагонов разгружаемые материалы необходимо располагать с таким расчетом, чтобы расстояние между габаритами подвижного состава и грузом было не менее 1 м, а между грузом и задней стенкой поворотной кабины железнодорожного крана - не менее 0,8 м.

2.18. Запрещается передвижение вагонов, находящихся под погрузкой или выгрузкой, без предварительного удаления из них работников.

Вагоны, находящиеся под погрузкой или выгрузкой, должны быть отцеплены от локомотива, застопорены башмаками с обеих сторон, и зона производства работ должна быть блокирована от подачи на эти пути подвижного состава.

2.19. При нахождении на железнодорожных путях работающих кранов на железнодорожном ходу, подвижной состав должен подаваться составителем только после накладки на рельсы тормозных башмаков для остановки вагонов. Маневры с вагонами, погрузка или выгрузка которых не закончена, допускается производить только по согласованию с руководителем погрузочно-разгрузочных работ.

2.20. Не разрешается нахождение на железнодорожных путях и эстакадах работников, не имеющих отношения к разгрузке вагонов. Соответствующие плакаты и знаки должны быть вывешены на видных местах вблизи зоны производства работ.

2.21. Подача вагонов для разгрузки сырья и топлива в приемные устройства и на склады должна производиться механизированной тягой.

2.22. Погрузка, разгрузка, укладка и транспортировка тары с нефтепродуктами должны быть механизированы.

2.23. При отсутствии средств механизации скатывать и накатывать бочки на транспортные средства следует по деревянным накатам, снабженным на концах металлическими полукольцевыми захватами.

2.24. Резервуары перед заполнением должны быть проверены. Особое внимание должно быть обращено на проверку исправности днища, сварных швов, корпуса резервуара, дыхательных и предохранительных клапанов, герметичности вентилей и другого оборудования.

2.25. При получении опасных грузов необходимо руководствоваться требованиями ГОСТ 19433. При этом:

2.25.1. Работы с грузами, перевозимыми автомобильным транспортом, должны выполняться в соответствии с требованиями Правил перевозки опасных грузов автомобильным транспортом и РД 3112199-0199;

2.25.2. Работы с грузами, перевозимыми железнодорожным транспортом, должны выполняться в соответствии с требованиями Правил безопасности при перевозке опасных грузов железнодорожным транспортом.

2.26. Действие Правил перевозки опасных грузов автомобильным транспортом не распространяется на технологические перемещения опасных грузов автомобильным транспортом внутри организации, если такие перемещения осуществляются без выхода на автомобильные дороги общего пользования, а также улицы городов и населенных пунктов, ведомственные дороги, разрешающие движение транспортных средств общего пользования, а также на перевозки ограниченного количества опасных веществ на одном транспортном средстве, перевозку которых можно считать как перевозку неопасного груза, определяемого количественно в требованиях по безопасной перевозке конкретного вида опасного груза.

2.27. Действие Правил безопасности при перевозке опасных грузов железнодорожным транспортом не распространяется на технологические перевозки опасных грузов внутри организации, применяющей их, осуществляющей их производство, обработку, хранение или уничтожение, а также на перевозки радиоактивных веществ.

2.28. Разгрузка опасных грузов с транспортных средств должна производиться под контролем ответственного лица грузополучателя, как правило, силами и средствами грузополучателя с соблюдением мер предосторожности, не допуская толчков, ударов, чрезмерного давления на тару с применением механизмов и инструментов, не дающих при работе искр.

2.29. Погрузочно-разгрузочные операции с опасными грузами должны производиться на специально оборудованных постах одновременно не более одного транспортного средства без права доступа в эту зону посторонних лиц. У автомобильного транспорта при этом должен быть заглушен двигатель, а водитель должен находиться за пределами зоны погрузки-разгрузки, если он не управляет грузоподъемными средствами, приводимыми в действие от двигателя транспортного средства.

2.30. Грузополучатели опасных грузов, перевозимых железнодорожным транспортом, должны иметь соответствующую лицензию органов госгортехнадзора на выгрузку этого груза. Выгрузка должна производиться с соблюдением требований Устава железных дорог, Правил безопасности при перевозке опасных грузов железнодорожным транспортом и другой нормативной технической документации.

2.31. Перед началом выгрузки опасных грузов на сливно-наливной эстакаде локомотив должен быть выведен из зоны производства работ, вагоны-цистерны надежно закреплены с обеих сторон тормозными башмаками, а стрелки переведены в положение, исключающее возможность попадания на путь выгрузки вагонов другого подвижного состава.

При невозможности перевода стрелок в положение, исключающее попадание подвижного состава на путь выгрузки, должны предусматриваться другие технические меры, исключающие такую возможность.

2.32. Запрещается погрузка и выгрузка опасных грузов, перевозимых наливом, в местах общего пользования, а также на специально выделенных местах, но не имеющих соответствующей оснастки и приспособлений для погрузки и выгрузки этих грузов.

2.33. Запрещается производить погрузку и выгрузку взрыво- и пожароопасных грузов во время грозы.

2.34. Погрузка и разгрузка опасных грузов ручным способом должны производиться с соблюдением мер личной безопасности привлекаемых к выполнению этих работ работников.

2.35. Места (посты) для погрузки, выгрузки опасных грузов, а также места для стоянки автомобилей с этими грузами должны выбираться с таким учетом, чтобы они были не ближе 125 метров от жилых и производственных строений, грузовых складов и не ближе 50 метров от магистральных дорог.

2.36. Перевозка неочищенной после транспортировки опасного груза порожней тары должна производиться в том же порядке, что и перевозка данного опасного груза.

2.37. Очистка порожней тары должна производиться с соблюдением мер безопасности и с применением средств индивидуальной защиты.

2.38. Грузополучатель после выгрузки опасного груза должен произвести очистку транспортного средства (контейнера) от остатков этого груза и, при необходимости, их дегазацию, дезактивацию или дезинфекцию.

2.39. Запрещается слив нефтепродуктов при неисправностях в трубопроводной системе, арматуре, насосных агрегатах, при недостаточной освещенности.

2.40. Слив нефтепродуктов должен производиться по утвержденным схемам и с соблюдением мер безопасности при производстве работ и противопожарной безопасности.

2.41. Для слива из цистерн масел и вязких нефтепродуктов должен применяться нижний слив. При подготовке к сливу необходимо проверить герметичность соединения рукавов.

2.42. При пользовании сливными рукавами необходимо следить за тем, чтобы в них не попадали грязь, пыль, песок, вода. Запрещается сливные рукава прокладывать по земле, они должны укладываться на специальные стойки.

2.43. Для открытия сливных приборов запрещается применение ломов, молотков, кувалд и другого инструмента, дающего при ударах искры. Слив нефтепродуктов из неисправных цистерн следует производить через верх.

2.44. Светлые нефтепродукты надлежит сливать через горловину цистерн (верх). При сливе через горловину приемный рукав с сеткой-фильтром должен быть опущен в цистерну так, чтобы фильтр на 25-30 мм не доходил до нижней образующей цистерны. Рукав, опущенный в горловину цистерны, необходимо закрепить, крышку прикрыть, на горловину цистерны накинуть брезентовый чехол.

2.45. При сливе утечка нефтепродуктов (через соединения, сальники, задвижки и др.) не допускается.

2.46. В холодное время года вязкие нефтепродукты необходимо предварительно подогревать паром с доведением до необходимой степени текучести.

При подогреве в железнодорожной цистерне змеевики следует включать в работу только после полного их погружения.

Включение пара должно производиться до начала слива.

2.47. В процессе слива нефтепродуктов необходимо периодически контролировать уровень жидкости в резервуарах (первый замер - через 5 минут после начала слива, повторные - не реже чем через каждый час).

Если при заполнении емкостей выявятся какие-либо отклонения, необходимо их устранить или, если необходимо, прекратить слив.

2.48. Контролировать наполнение резервуаров необходимо для того, чтобы в резервуарах оставался свободный объем для компенсации температурного объемного расширения (резервуары должны заливаться до уровня на 150-200 мм ниже кромки наливного отверстия).

2.49. После слива необходимо произвести очистку железнодорожной цистерны от остатков продукта.

2.50. Задание на перекачку нефтепродуктов из одной емкости в другую оформляется указанием, записываемым заведующим складом в специальную книгу, хранимую в насосной станции. Перекачку должны производить машинисты склада, несущие ответственность за эксплуатацию насосных агрегатов и за перекачку нефтепродуктов.

2.51. Перед началом работы насосов для перекачки нефтепродуктов должна быть включена приточно-вытяжная вентиляция.

2.52. Насосы для перекачки нефтепродуктов перед включением должны быть сообщены хотя бы с одним резервуаром.

2.53. Резервуар, из которого производится перекачка, следует отключить только после того, когда будет полностью открыта задвижка другого резервуара, в который производится перекачка.

2.54. Одновременное открытие (закрытие) задвижек резервуара, из которого производится перекачка, и другого резервуара, в который производится перекачка, запрещается.

2.55. Перед пуском насоса необходимо проверить правильность открытия соответствующих задвижек на трубопроводах и хлопушек в резервуарах.

2.56. После пуска насоса при достижении на напорной линии рабочего давления необходимо, следя за показаниями контрольно-измерительных приборов, открыть задвижку на напорной магистрали.

2.57. Во избежание гидравлического удара, могущего привести к аварии на трубопроводе, открывать задвижки и вентили следует медленно.

2.58. При обнаружении загазованности воздуха выше ПДК в помещении насосной станции, в которой отсутствует автоматическое включение вентиляции от датчиков газоанализаторов, необходимо прекратить перекачку нефтепродуктов и обеспечить активное вентилирование помещения.

2.59. Лотки, канавы, сборники, колодцы необходимо по мере загрязнения (не реже одного раза в месяц) очищать и промывать водой.

2.60. Отогревание замерзших вентилей баллонов допускается производить горячей водой или смоченной в горячей воде ветошью. Пользование открытым пламенем или паром для отогревания вентилей баллонов запрещается.

2.61. Для проверки герметичности вентилей баллонов следует применять мыльную пену.

2.62. При обнаружении утечки газа из баллонов необходимо под руководством лица, ответственного за безопасность производства работ, срочно выполнить следующее:

2.62.1. Баллоны с негорючими и неядовитыми газами удалить из помещения склада и уложить на землю до полного прекращения выделений газов;

2.62.2. Баллоны с горючими газами удалить на расстояние не менее 100 м от жилых или производственных помещений, уложить на землю до полного прекращения выделения газов, приняв необходимые меры по исключению возможности их воспламенения;

2.62.3. Баллоны с ядовитыми газами удалить от жилых или производственных помещений на расстояние не менее 100 м, уложить их на землю вентилями вниз и принять меры по вызову специалистов станции наполнения для возврата на станцию баллонов с неисправными вентилями;

2.62.4. Баллоны с аммиаком необходимо опустить вентилями в емкости с водой, баллоны с хлором, сернистым газом, сернистым ангидридом опустить вентилями в емкости с известковым раствором;

2.62.5. По окончании выделений газов из баллонов (прекращение появления пузырьков на поверхности жидкости) насыщенные жидкости необходимо из емкостей слить в ямы, расположенные на расстоянии не менее 500 м от жилых помещений и источников воды, и засыпать песком или землей.

2.63. Перекачка жидкого хлора в емкости для хранения и из танка хранения для промышленного применения может осуществляться вытеснительной подачей с использованием сухого сжатого воздуха или азота, или специальными насосами. При этом давление сжатого воздуха или азота в системе вытеснительной подачи должно быть больше, чем давление хлора в танке, но не должно превышать 16 кгс/см2.

2.64. Перед каждым приемом жидкого хлора трубопровод должен быть продут сухим воздухом или азотом.

2.65. Передавливание хлора при открытом вентиле на линии сжатого воздуха запрещается. Если при подаче сжатого воздуха вентили на воздухопроводе не открываются или открываются туго, они должны быть подогреты горячей водой или паром.

2.66. Во избежание при перекачке чрезмерного повышения давления в хлоропроводе запрещается закрытие арматуры на входе и выходе хлоропровода. Закрытие арматуры с обоих концов хлоропровода допускается только после полного опорожнения его от жидкого хлора.

2.67. При перерывах в потреблении жидкого хлора не более суток допускается оставлять продукт в трубопроводе. При этом запорная арматура на складском танке, из которого передавливается хлор, должна оставаться открытой.

2.68. При перерывах в потреблении жидкого хлора свыше суток трубопроводы должны быть освобождены от хлора и продуты сухим воздухом или азотом.

2.69. При работе с едкими веществами запрещается:

2.69.1. Ремонтировать сосуды до полного освобождения их от содержащихся в них веществ с обязательной промывкой их водой;

2.69.2. Хранить на складах кислоты и другие едкие жидкости без соответствующей упаковки;

2.69.3. Производить в складских помещениях какие-либо работы с применением открытого огня без разрешения руководителя объекта и представителя пожарной охраны;

2.69.4. Переносить наполненные баллоны одним работником;

2.69.5. Катать бочки с едкими веществами и подвергать их резким толчкам;

2.69.6. Переливать кислоту из бутыли в другую посуду без специальной установки, обеспечивающей фиксацию наклона бутыли.

2.70. Транспортирование стеклянной тары (бутылей) с едкими веществами допускается в деревянных ящиках с мягкой прокладкой, а также в плетеных корзинах. Ящики и корзины должны быть снабжены ручками для переноски.

2.71. Тара для транспортирования кислот и щелочей должна быть из материалов, стойких к воздействию этих веществ. Переноска и перевозка емкостей с едкими жидкостями должна производиться с использованием специальных носилок, тележек.

2.72. При работе с едким натром (каустической содой) необходимо соблюдать следующие правила:

2.72.1. Едкий натр должен храниться в железных барабанах;

2.72.2. Перед открытием барабана с едким натром его необходимо обстучать со всех сторон молотком для того, чтобы отделить сплавившуюся массу едкого натра от стенок барабана.

2.73. Дробление и помол извести в складских помещениях допускается производить на специальных дробильно-помольных установках, оборудованных эффективными аспирационными системами.

2.74. Ремонт металлических резервуаров, в которых хранились легковоспламеняющиеся и горючие нефтепродукты, с применением электро- или газосварки должен производиться по наряду-допуску после их соответствующей подготовки.

2.75. Огневые работы на складах хранения и участках приготовления экзотермических смесей должны производиться как при работах с повышенной опасностью - по наряду-допуску.

25. Общие понятия о сметном нормировании в строительстве.