2015-04-17

2015-04-17 330

330Цицерон, философ

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

Прибыль как важнейшая экономическая категория выполняет ряд важнейших функций.

Во-первых, прибыль является показателем эффективности деятельности предприятия.

Во-вторых, прибыль обладает стимулирующей функцией, она является основным источником прироста собственного капитала.

В-третьих, прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся на предприятии после уплаты налогов и выплаты дивидендов, а также других первоочередных отчислений, осуществляются материальное поощрение, предоставляются социальные льготы работникам.

В-четвертых, прибыль является источником формирования доходов бюджетов различного уровня. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджета.

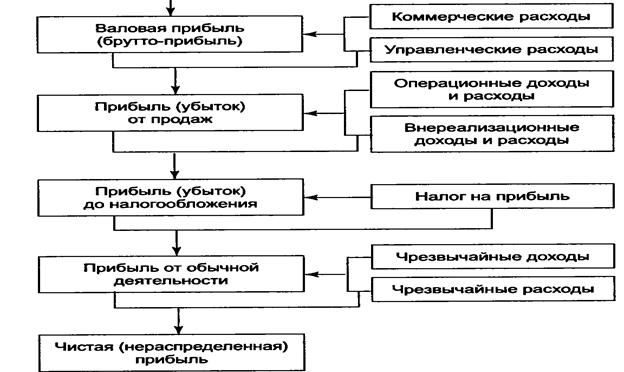

В соответствии с бухгалтерской отчетностью предприятий в форме № 2 «Отчет о прибылях и убытках» определяются следующие виды прибыли, используемые в настоящее время:

• валовая прибыль

• прибыль для целей налогообложения

• чистая прибыль

Валовая прибыль определяется как разница между выручкой от продажи товаров (работ, услуг) и полной производственной себестоимостью реализованной продукции.

Прибыль для целей налогообложения рассчитывается следующим образом: к прибыли от реализации прибавляются (вычитаются) сальдо операционных и внереализационных доходов и расходов. Чистая прибыль (нераспределенная прибыль), остающаяся в распоряжении предприятия, определяется с учетом сальдо чрезвычайных доходов и расходов.