2015-04-01

2015-04-01 5354

5354Ключевыми компонентами при определении величины финансового результата в бухгалтерском учете являются доходы и расходы.

Важность этих учетных категорий объясняется тем, что:

- доходы и расходы являются базовыми показателями бухгалтерской (финансовой) отчетности организации;

- определение доходов и расходов является необходимым с точки зрения представления достоверной информации пользователям;

- без понятия доходов и расходов невозможно определить финансовые результаты деятельности организации;

- способ классификации доходов и расходов ориентирован на потребности отражения информации в отчете о прибылях и убытках;

- законодательно признанный порядок учета доходов и расходов позволит однозначно трактовать его всеми лицами, заинтересованными в состоянии дел предприятия [38].

В практике России понятие дохода было распространено лишь до 1917 года. Под доходом понимался финансовый результат деятельности предприятия, приводящий к увеличению его активов. Затем понятие дохода было заменено понятием выручки от реализации продукции (работ, услуг). Выручка от реализации продукции (работ, услуг) определялась как объем продаж за определенный отчетный период в стоимостном выражении. В 30-х годах в отечественную практику был введен счет «Реализация», на котором стали отражать полученные организацией доходы.

В отечественной экономической литературе понятие дохода стало использоваться лишь с позиции макроэкономического значения, например, национальный доход.

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности Минфин РФ утвердил положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Так, в учетную теорию и практику вернулось понятие «доход».

Определение дохода в современной российской экономике основывается на концепции прироста. Данная концепция определяет доход как поток экономических выгод, которые увеличивают собственный капитал собственника, не считая вложений учредителей. Понятие дохода определено через понятие капитала, которого пока еще нет в системе нормативного регулирования бухгалтерского учета в Российской Федерации [40]. Категорию капитала как элемента финансовых отчетов необходимо утвердить в отечественной системе бухгалтерского учета.

Глава 25 «Налог на прибыль организаций» НК РФ не содержит трактовок понятий «доходы» и «расходы» несмотря на то, что они являются ключевыми для правильного исчисления налога на прибыль. В данной ситуации следует обратиться к первой части НК РФ.

В соответствии со ст. 41 «Принципы определения доходов» доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главой 25 Налогового кодекса. Таким образом, налоговое законодательство так же, как и бухгалтерское, под доходами понимает экономическую выгоду. Однако НК не увязывает экономическую выгоду с увеличением капитала организации, а оговаривает различные ситуации получения экономических выгод, которые не учитываются в целях исчисления налога на прибыль (статья 251). Список налоговых доходов, не учитываемых для целей налогообложения, закрыт, поэтому любые поступления экономических выгод, не поименованные в данном списке, учитываются для целей исчисления налога на прибыль.

В ПБУ 9/99 все доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделены на два вида:

- доходы от обычных видов деятельности;

- прочие доходы [12].

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. Перечень доходов, признаваемых прочими поступлениями, представлен в статье 7 ПБУ 9/99. Перечень статей прочих доходов является открытым. Тем самым, для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями, исходя из требований ПБУ 9/99, характера своей деятельности, вида доходов и условий их получения.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Следует обратить внимание на то, что выручка определяется от продажи, а не от реализации продукции, товаров (работ услуг). Использование термина «продажа» соответствует нормам гражданского законодательства.

Кроме того, в зависимости от предмета деятельности организации выручкой могут являться следующие поступления:

- арендная плата – для организаций, предметом деятельности которых является предоставление за плату своих активов в аренду сторонним лицам;

- плата за пользование объектами интеллектуальной собственности (лицензионные платежи) – для организаций, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы, и других видов интеллектуальной собственности;

- доходы от участия в уставных капиталах других организаций – для организаций, предметом деятельности которых является участие в уставных капиталах других организаций.

Перечисленные поступления признаются выручкой, только если соответствующие виды деятельности являются предметом деятельности организации.

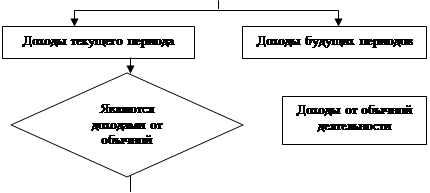

Классификация поступлений экономических выгод по видам доходов в соответствии с ПБУ 9/99 представлена на рис.1.

До недавнего времени прочие доходы в бухгалтерских стандартах имели дополнительное деление на операционные, внереализационные и чрезвычайные.

По поводу имевшихся различий в классификации доходов и расходов, учитываемых при формировании прибыли, проф. Патров В.В. отмечал: «Для целей бухгалтерского учета все доходы и расходы разделялись на четыре группы: по обычным видам деятельности, операционные, внереализационные и чрезвычайные. Наличие первой и последней групп расходов и доходов возражений не вызывало». Это объяснялось тем, что п. 22 ПБУ 4/99 было предусмотрено подразделение доходов и расходов на обычные и чрезвычайные. Далее автор указывает на то, что в бухгалтерских стандартах ПБУ 9/99 и ПБУ 10/99 отсутствовало определение второй и третьей групп доходов и расходов. Там был приведен только их перечень. «Дать четкое их определение вообще невозможно хотя бы потому, что любой вид операционных доходов и расходов не связан с реализацией продукции, товаров (работ, услуг) и, следовательно, является внереализационным. В этом отношении разработчики Налогового кодекса РФ поступили правильно, подразделив все доходы и расходы на две группы».

|

Да

Нет

Нет

|

Да Нет

Да

|

|

Рис. 1. Поступление экономических выгод в бухгалтерском учете

Рис. 1. Поступление экономических выгод в бухгалтерском учете

Минфин России упростил классификацию доходов и расходов в бухгалтерском учете. Теперь прочие доходы и расходы не нужно делить на операционные, внереализационные и чрезвычайные. На это указывают приказы Минфина РФ от 18 сентября 2006 г. № 115н и № 116н.

Изменения в ПБУ вызваны стремлением законодателей сблизить российский бухгалтерский учет с налоговым, а также с правилами, установленными МСФО.

Изменения в классификации доходов и расходов привели, естественно, и к обновлению отчета о прибылях и убытках. Поэтому в действующей редакции ПБУ 4/99 указано, что доходы и расходы в форме № 2 должны показываться с подразделением на обычные и прочие [11].

Методика определения дохода должна включать в себя ряд последовательных процедур. Во-первых, должно осуществляться разграничение операций на операции, приводящие к образованию доходов и не приводящие к таковым. Например, предварительная оплата товаров или услуг, сумма авансов в счет оплаты продукции не рассматриваются как операции, приносящие доход.

При исчислении дохода следует исключать из общей суммы поступлений те, которые принадлежат третьим лицам. К таким поступлениям относят суммы налогов, предъявленные налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Юридический момент признания дохода играет важную роль в процессе его определения. Операции по получению дохода должны быть оформлены соответствующими первичными документами. Только в этом случае доход считается документально подтвержденным.

В процессе определения дохода следует учитывать, получен ли такой доход на регулярной (систематической) основе или носит случайный характер. При отнесении поступлений к той или иной группе доходов следует учитывать требование существенности в бухгалтерском учете. Несмотря на то что в российской практике установлен предел существенности в 5%, не стоит прямолинейно следовать числовым выражениям. Предлагаем исходить из того, какое влияние оказывает та или иная хозяйственная операция на финансовый результат, денежные потоки и финансовое положение предприятия. Если последствия операций существенно влияют на финансовый результат организации, то такие поступления следует относить к доходам от обычных видов деятельности.

Получение дохода тесно связано с осуществлением расходов. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) очень полезно с точки зрения нового понимания таких экономических категорий, как расходы, затраты и себестоимость.

Понятие расхода также связано с изменением капитала. Чтобы считаться расходом, выбытие (отток) активов должно уменьшить капитал. Например, оплату кредиторской задолженности можно признать выбытием активов в виде денежных средств. Однако уменьшения капитала при этом не произойдет, так как активы и обязательства уменьшаются одновременно на одинаковую величину, значит, их разность остается неизменной. Поступление готовой продукции означает равновеликий прирост одних активов и уменьшение других, поэтому капитал вновь остается неизменным.

Представленные операции позволяют заключить, что капитал организации будет уменьшен, если выбытию активов не соответствует адекватное сокращение обязательств или поступление других активов, либо если обязательства прирастают без адекватного притока активов. Так, присуждение или признание штрафов означает увеличение обязательств без поступления каких-либо активов, что, бесспорно, приведет к уменьшению капитала организации. А вот начисление амортизации расходом признано быть не может, поскольку сопровождается равновеликим приростом другого актива – стоимости незавершенного производства.

В отличие от расходов затраты в момент их признания не оказывают влияния на прибыль. Если бы осуществление затрат было связано с показателем прибыли, стал бы бессмысленным один из наиболее важных бухгалтерских процессов – калькулирование себестоимости продукции, которая формируется в производстве, но признается расходом в момент продажи этой продукции. Только в момент продажи могут быть отражены доходы, расходы и прибыль от продажи. В ходе производственного цикла эти показатели не могут быть признаны в силу того, что характеризуют процесс обращения и еще не существуют до продажи готовых изделий. Производственная бухгалтерия как раз и основана на необходимости исчислить себестоимость без влияния каких-либо прибылей и убытков или, как указано во всех учетных стандартах, по сумме фактических затрат.

Осуществление затрат – это уменьшение одних активов с условием равновеликого прироста других активов либо прирост активов и обязательств на одну и ту же величину. Это «перетекание» стоимости отражается на калькуляционных счетах. Иными словами, затраты – это принятая к учету стоимостная оценка использованных ресурсов различного вида (материальных, трудовых и прочих) [37].

Затраты осуществляются в течение определенного периода времени, по окончании которого они приводят к образованию активов (оборотных и внеоборотных) либо расходов. Для создания актива, выполнения работы или оказания услуги должно быть израсходовано достаточно большое количество различных ресурсов. Это и заставляет учетного работника делать калькуляцию.

Затраты, не приведшие к образованию оборотного или внеоборотного актива, признаются расходом. Также расходом признается списание оборотного актива, не связанное с его производственным потреблением, или списание внеоборотного актива по любым причинам.

В статье 252 Налогового кодекса Российской Федерации указывается, что «расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком» [2]. Расходами считаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Под обоснованными расходами понимаются экономически оправданные затраты, выраженные в денежной оценке. С этой целью по некоторым затратам для целей налогообложения определены лимиты (нормы расхода), в пределах которых они подлежат признанию. Такие нормы существуют по расходам на рекламу, представительским расходам и др.

Документально подтвержденные расходы – это затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, обычаями делового оборота, а также документами, косвенно подтверждающими произведенные расходы. Данное условие признания расходов в налогообложении не отличается от их признания в бухгалтерском учете, поскольку все записи в учетных регистрах осуществляются только на основе правильно оформленных первичных документов.

Как видим, НК РФ отождествляет понятия «расходы» и «затраты». Однако в налоговом законодательстве определения этих категорий отсутствуют. К руководству можно принять ст. 11 НК РФ, согласно которой «институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в настоящем Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено настоящим Кодексом» [2]. Понятия «расходы» и «затраты» являются бухгалтерскими терминами, следовательно, для их трактовки нужно использовать положения по бухгалтерскому учету. В данной ситуации ПБУ 10/99 не выручит, определение понятия «затраты» в нем отсутствует. Таким образом, можно сказать, что налоговое законодательство оперирует термином, значение которого законодательно не урегулировано.

Порядок подразделения расходов по направлениям деятельности организации идентичен порядку разделения доходов: по обычным видам деятельности и прочие расходы.

К расходам по обычным видам деятельности относят расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг (п. 5 ПБУ 10/99).

Что касается расходов, связанных с предоставлением за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, с участием в уставных капиталах других организаций, то правила их отнесения к расходам по обычным видам деятельности или к прочим расходам такие же, как и для отражения доходов.

Новым для отечественной теории и практики бухгалтерского учета является разделение расходов по обычным видам деятельности на две группы:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также для продажи (перепродажи) товаров.

Такое разделение соответствует МСФО и связано с новым пониманием категории расходов в условиях рынка.

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими. Перечень расходов, признаваемых прочими, представлен в статье 11 ПБУ 10/99. Следует обратить внимание на то, что перечень статей прочих расходов является открытым.

Для целей формирования финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг. Она формируется на базе расходов по обычным видам деятельности, признанных как в отчетном периоде, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров.

Организации могут включать коммерческие и управленческие расходы полностью в себестоимость проданных товаров, продукции, работ, услуг в том отчетном году, в котором они были признаны в качестве расходов по обычным видам деятельности (п. 9 ПБУ 10/99).

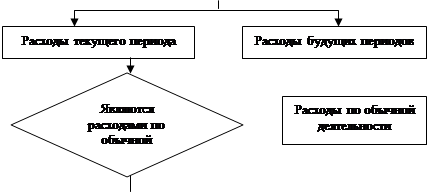

Классификация выбытия экономических выгод по видам расходов в соответствии с ПБУ 10/99 представлена на рис. 2.

Проблема признания расходов имеет большое значение для достоверного отражения имущественного и финансового положения, организации. Поэтому следует рассмотреть порядок признания расходов, который определен в разделе IV «Признание расходов» ПБУ 10/99. Условия для признания расходов соответствуют тем условиям, которые сформулированы в МСФО:

- расходы должны производиться в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота, которые бы подтверждали обоснованность произведенных расходов и правомерность записей, сделанных на бухгалтерских счетах;

- сумма расходов должна быть определена, так расходы принимаются к учету в сумме фактически уплаченных (подлежащих уплате) денежных средств по условиям договора или переданных (подлежащих передаче) материальных ценностей по цене их обычной продажи;

- организация должна оплатить или принять на себя обязанности оплатить данные расходы, то есть необходимо наличие уверенности в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации [38].

|

Да

|

| |||

|

Да Нет

| |||

|

Да

|

|

Рис. 2. Выбытие экономических выгод в бухгалтерском учете

Как и для доходов, для расходов определен перечень операций, которые не приводят к уменьшению капитала организации.

1. Оплата внеоборотных активов, уже полученных организацией. В данной ситуации отток экономических выгод погашает адекватное обязательство организации. Очевидно, что капитал в этом случае не испытывает изменений.

2. Предварительная оплата активов (работ, услуг). Происходит отток экономических выгод, однако, пока поставщиком (подрядчиком) не выполнены условия сделки взамен выбывших денежных средств или иного актива, у организации появляется обязательство поставщика (подрядчика). Пока договорные условия не будут выполнены, организация имеет полное право на возврат уплаченных вперед сумм.

3. Перечисление средств по договору комиссии в пользу комитента. В такой ситуации будет погашаться задолженность комиссионера перед комитентом по перечислению средств согласно условиям договора. Следовательно, отток экономической выгоды будет сопровождаться погашением обязательства и не будет затрагивать капитал организации.

4. Выбытие активов в счет погашения кредита или займа, полученного организацией. В данном варианте также происходит отток экономических выгод с равным по величине уменьшением обязательства перед кредитной организацией или заимодавцем. Никаких изменений в величине капитала организации при этом не происходит. Следовательно, данное выбытие активов, как и предыдущие, не признается расходом организации.

Не менее важной проблемой при отражении расходов в бухгалтерской отчетности является определение момента их признания. Пунктом 19 ПБУ 10/99 предусмотрены следующие положения:

- расходы признаются с учетом их связи с доходами (поступлениями). Это означает, что доходы признаются только одновременно с соответствующими им расходами (расходами, понесенными в целях извлечения этих доходов), и наоборот. Данный принцип ярко выражен на производственных предприятиях, поскольку готовая продукция списывается на расходы отчетного периода только в момент ее продажи;

- когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, признание расходов должно производиться путем их обоснованного распределения между отчетными периодами. Здесь можно привести пример с расходами на освоение новых видов продукции. Очевидно, что этот вид расходов обеспечивает получение доходов в течение нескольких отчетных периодов, однако, заранее сказать, сколько будет выпущено новой продукции и какую долю затрат необходимо списать на расходы в каждом отчетном периоде, невозможно;

- когда расходы связаны с возникновением обязательств, не обусловленных признанием соответствующих активов (например, начисление налогов), то они признаются в момент возникновения данных обязательств;

- расходы признаются независимо от того, как они принимаются для целей расчета налогооблагаемой базы. Данное положение приобрело особую важность в связи с вступлением в действие главы 25 НК РФ.

Учет расходов в бухгалтерском учете и для целей налогообложения строится по одним и тем же правилам, но отличается лишь принципами группировки расходов по их видам, элементам и статьям затрат. Классификация расходов по статьям затрат организуется в бухгалтерском учете для целей управления. Данная группировка позволяет определить назначение расходов и их роль, организовать контроль над расходами, является основой аналитического учета затрат и составления калькуляций себестоимости единицы продукции. Перечень статей затрат дифференцирован с учетом специфики каждой отрасли и устанавливается организацией самостоятельно.

Таким образом, ПБУ 10/99 дает предприятиям некоторую свободу в выборе многих положений формирования и учета расходов на изготовление и продажу продукции, продажу товаров, выполнение работ и оказание услуг. Однако не следует забывать, что некоторые вопросы в этой области пока регулируются отраслевыми методическими рекомендациями, изданными в середине 70-х годов. Поэтому очень важен процесс приведения в соответствие разнообразных методических рекомендаций и отечественных учетных стандартов.

Определение категорий доходов и расходов в системе нормативного регулирования бухгалтерского учета играет особую роль для отражения сущности хозяйственных операций, формирования достоверного финансового результата.

Разделение доходов и расходов на относящиеся к обычным видам деятельности и прочие имеет большое практическое значение, так как позволяет предприятиям самостоятельно отражать те или иные поступления в зависимости от того, на какой основе они получены и с учетом требования существенности. На основании таких условий предприятие сможет отражать доходы (расходы) по соответствующим бухгалтерским счетам. В свою очередь, это будет влиять на структуру финансового результата и размеры налоговых платежей организации.

В основе формирования размера и состава дохода предприятия должен лежать подход, который заключается в том, что все поступления в результате основной и вспомогательной деятельности, приводящие к увеличению собственного капитала, относятся к доходам предприятия. Такая позиция соответствует экономическому пониманию дохода и его определению в соответствии с МСФО.

При отражении расходов необходимо руководствоваться принципом временной определенности фактов хозяйственной деятельности, то есть относить расходы к тому отчетному периоду, в котором они произошли, независимо от времени оплаты.

Ясность, наглядность и достоверность отражения доходов и расходов представляет собой важнейшую задачу бухгалтерского учета.

Контрольные вопросы

1. Каковы различные трактовки понятия «финансовый результат»?

2. Какое значение имеет прибыль для различных групп пользователей?

3. Каковы отличительные особенности коммерческой и некоммерческой организации?

4. Что вкладывается в понятие «доходы» в бухгалтерском учете?

5. Каковы различия терминов «бухгалтерская» и «экономическая» прибыль?

6. По каким признакам можно классифицировать прибыль организации?

7. Как характеризуется прибыль в зависимости от состава элементов?

8. Каков порядок формирования финансовых результатов на основании структуры отчета о прибылях и убытках формы № 2?

9. Как развивалось в отечественной теории понятие «доходы»?

10. Каким образом классифицируются расходы в зависимости от их характера, условий осуществления и направлений деятельности организации?

11. Каковы различия терминов «расходы» и «затраты»?

12. Какие методы признания выручки применяются в бухгалтерском учете?

13. Что считается расходами по требованиям налогового законодательства?

14. Каков порядок признания расходов, отражаемых в бухгалтерском учете?