2015-04-01

2015-04-01 5541

5541В соответствии с п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации финансовый результат отчетного периода отражается в бухгалтерском балансе как нераспределенная прибыль (непокрытый убыток). Она представляет собой конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения [17].

Прибыль, отражаемая в разделе III бухгалтерского баланса, складывается из двух частей: чистой прибыли отчетного года (сальдо счета 99 «Прибыли и убытки») и нераспределенной прибыли (сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)»). Первая часть является важнейшим финансовым показателем, характеризующим итоги деятельности организации в отчетном году, а вторая представляет собой характеристику накопившейся за годы существования организации части прибыли, оставшейся нераспределенной и направленной на пополнение собственных источников средств организации.

Обе части прибыли объединены в отчетности, что вполне закономерно. И та, и другая подлежат (после налогообложения) распределению согласно решению собственников организации, в соответствии с ее уставом и задачами развития.

В настоящее время в учете и отчетности понятия «нераспределенная прибыль» и «чистая прибыль» часто отождествляются. Однако это разнохарактерные категории.

Прибыль чистая – прибыль, доступная к распределению собственниками [40]. Чистая прибыль – это категория, присущая только данному отчетному периоду и представляющая собой превышение доходов организации в текущем отчетном периоде (году) над ее расходами.

Прибыль нераспределенная – прибыль, которая не была распределена собственниками при формировании фондов, резервов и выплате дивидендов, т.е. осталась «обезличенно» реинвестированной в активы организации. Эта категория неразрывно взаимосвязана с собственными источниками – капиталом организации. Она представляет собой средства, инвестированные в деятельность организации, т.е. прибыль, оставшуюся в распоряжении организации с начала ее деятельности за минусом выплат собственникам, образования резервного капитала и осуществления других выплат за счет чистой прибыли в соответствии с законодательством [42].

Согласно Инструкции к Плану счетов эти категории прибыли формируются на различных счетах бухгалтерского учета. Чистая прибыль собирается на счете 99 «Прибыли и убытки», и к концу отчетного года представляет собой прибыль организации, оставшуюся после уплаты налога на прибыль (ЕНВД, ЕСХН, упрощенного налога), налоговых санкций по платежам в бюджет и т.п. Поскольку показатель чистой прибыли формируется только по итогам финансового года, сумма, которую организация отражает по статье «чистая прибыль (убыток) отчетного периода» формы № 2, в промежуточной отчетности определяется расчетным путем, а бухгалтерская проводка: Дебет счета 99 «Прибыли и убытки», Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в течение года не составляется.

Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации предназначен включенный в раздел VII «Капитал» Плана счетов счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Сущность указанного счета заключается в аккумулировании невыплаченной в форме доходов (дивидендов) либо нераспределенной прибыли, которая остается в обороте у организации в качестве внутреннего источника финансирования.

В последнем случае оставление прибыли в распоряжении организации вовсе не означает, что за счет этой прибыли можно списывать какие-либо непроизводственные расходы. В соответствии с ПБУ 10/99 все произведенные организацией расходы отражаются либо в составе расходов по обычным видам деятельности, либо в составе прочих расходов. Таким образом, оставшуюся в ее распоряжении прибыль организация продолжает числить на счете 84 «Нераспределенная прибыль (непокрытый убыток)», используя эту сумму только в качестве теоретического источника свободных оборотных средств.

Нераспределенная прибыль является важнейшим источником финансирования, источником повышения материального благосостояния собственников организации, а процесс распределения (использования) прибыли является неотъемлемой частью системы управления прибылью.

В соответствии с российским законодательством чистая прибыль, полученная в результате финансово-хозяйственной деятельности, может быть направлена на: формирование резервного капитала организации; покрытие убытков прошлых лет; производственное развитие организации; выплату дивидендов (доходов) и другие цели.

Практическая деятельность многих организаций России характеризуется ситуацией, при которой процесс распределения прибыли отчетного периода ограничивается лишь обязательными налоговыми выплатами и наличием прибыли без какой-либо детализации по направлениям целевого использования. Однако характером распределения прибыли во многом определяется эффективность управления организацией. От того, каким образом будет распределена прибыль прошедшего года, во многом зависит перспектива получения прибыли в текущем году. Это влияние проявляется в различных формах обратной связи распределения прибыли с ее формированием в предстоящем периоде. Вопросы формирования нераспределенной прибыли в составе собственного капитала организации нельзя ограничивать только рамками включения в него чистой прибыли отчетного периода. Само наличие прибыли предполагает ее распределение по различным направлениям.

К примеру, в организациях потребительской кооперации чистая прибыль, полученная от предпринимательской деятельности, может выступать источником формирования резервного и иных фондов, а также кооперативных выплат. В современных условиях очень незначительное число потребительских обществ распределяет прибыль между пайщиками.

Основная часть прибыли организаций потребительской кооперации направляется ими на содержание социальной сферы обслуживаемых территорий, материальное поощрение и социальную защиту своего персонала, финансирование производственного развития.

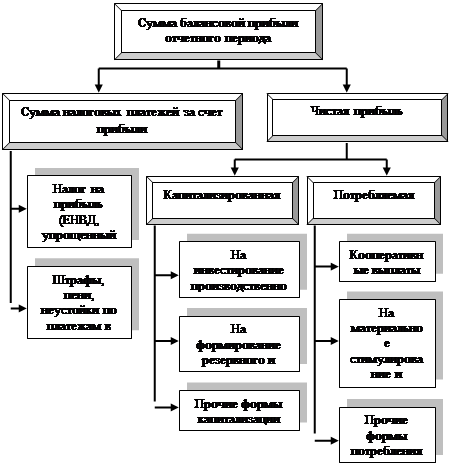

Распределение прибыли предприятий потребительской кооперации показано на рис. 4, из которого видно, что одна ее часть в виде налогов и сборов поступает в бюджет государства и используется на нужды общества. Другая часть – чистая прибыль – остается в распоряжении предприятия и является основой его экономического развития.

Рис. 4. Схема распределения прибыли предприятий

потребительской кооперации

Погашение непокрытого убытка и распределение прибыли в организациях потребительской кооперации осуществляется по итогам года в соответствии с Уставом и другими внутренними документами, утверждается на собраниях пайщиков, участников, членов соответствующих организаций или соответствующими Советами и не может осуществляться единоличным распоряжением (приказом) руководителя организации.

Действующая нормативная база регулирования бухгалтерского учета предполагает, во-первых, применение бесфондового метода использования прибыли, во-вторых, предполагает ограниченное использование дебета счета 84 «Нераспределенная прибыль (непокрытый убыток)». Это определяется тем, что нераспределенная прибыль, накопленная за все время существования организации, является составляющей капитала организации.

Принять решение о том, на какие цели использовать полученную за отчетный период прибыль (обычно речь идет о годовой прибыли) в обществе с ограниченной ответственностью вправе только общее собрание его участников, а в акционерном обществе – общее собрание акционеров. Решение по указанному вопросу относится к исключительной компетенции общего собрания участников (акционеров) общества.

Как правило, чистая прибыль, полученная по результатам финансового года, направляется на выплату дивидендов участникам или акционерам общества и на пополнение резервного фонда. Если у организации есть непокрытые убытки прошлых лет, по решению участников (акционеров) общества чистая прибыль отчетного года может быть направлена на погашение таких убытков. Однако до проведения годового собрания участников (акционеров) общества бухгалтер не вправе делать какие-либо проводки по распределению чистой прибыли в бухгалтерском учете. Например, при наличии убытков прошлых лет и прибыли отчетного года он не имеет права зачесть эти показатели.

Исключением из данного правила являются случаи, когда непосредственно в уставе общества указаны цели, на которые должна быть направлена чистая прибыль и фиксированная величина (в процентном выражении или в виде определенной суммы) отчислений на них. Тогда, не дожидаясь соответствующего решения общего собрания участников (акционеров), бухгалтер отражает в учете распределение чистой прибыли на такие цели: ежегодные отчисления в резервный фонд или частичное погашение убытков прошлых лет. Естественно, о факте распределения прибыли и конкретных суммах отчислений необходимо проинформировать участников (акционеров) общества до проведения годового собрания [33].

По решению собственников чистая прибыль организации также может быть направлена:

- на увеличение (при условии внесения соответствующих изменений в учредительные документы) уставного капитала организации;

- создание фондов специального назначения (фонда накопления, фонда производственного и социального развития, фонда потребления, благотворительного фонда, фонда социальной сферы, фонда акционирования работников общества и др.);

- оставлена в распоряжении организации.

Решение о распределении чистой прибыли общества на конкретные цели оформляется протоколом общего собрания участников (акционеров). Этот документ служит основанием для внесения соответствующих записей в бухгалтерский учет.

По правилам, закрепленным в Инструкции к Плану счетов, аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» должен обеспечивать наличие информации о направлениях использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться [18]. Тем самым организация имеет право открыть к этому счету необходимые ей субсчета.

Если часть прибыли отчетного года направляется на выплату дивидендов участникам (акционерам) организации, то в бухгалтерском учете для обобщения информации обо всех видах расчетов с учредителями организации (акционерами акционерного общества, участниками общества с ограниченной ответственностью, вкладчиками товарищества, членами кооператива и т.п.) применяется счет 75 «Расчеты с учредителями», к которому могут открываться субсчета: 75/1 «Расчеты по вкладам в уставный (складочный) капитал» и 75/2 «Расчеты по выплате доходов».

Расчеты с учредителями - юридическими лицами и физическими лицами, не являющимися работниками данной организации, производятся только с применением счета 75 «Расчеты с учредителями». По кредиту счета 75/2 «Расчеты по выплате доходов» отражается начисление дивидендов в корреспонденции со счетом 84, субсчет «Нераспределенная прибыль отчетного года».

В том случае, если учредители - физические лица одновременно являются сотрудниками данной организации, начисление им дивидендов отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Выплата начисленных сумм отражается по дебету счетов 70 «Расчеты с персоналом по оплате труда», 75/2 «Расчеты по выплате доходов» и кредиту соответствующего счета учета денежных средств, как правило, счетов 50 «Касса» или 51 «Расчетные счета».

Рассмотрим пример отражения в бухгалтерском учете начисления дивидендов учредителям.

Пример:

Учредителями ООО «Продукты» являются:

- юридическое лицо (ЗАО «Перспектива»), которому принадлежит 20% акций организации;

- физическое лицо (Иванов И.И.), являющееся сотрудником организации (50% акций);

- физическое лицо (Петров П.П.), не являющееся сотрудником организации (30% акций).

Предположим, ООО «Продукты» по итогам отчетного года получило чистую прибыль в размере 150 000 руб. Общим собранием учредителей было принято решение часть этой прибыли в размере 100 000 руб. распределить в виде дивидендов.

При этом каждому из учредителей причитаются следующие суммы дивидендов:

- ЗАО «Перспектива» – 20 000 руб. (100 000 руб. x 20%);

- Иванов И.И. – 50 000 руб. (100 000 руб. x 50%);

- Петров П.П. – 30 000 руб. (100 000 руб. x 30%).

В бухгалтерском учете организации расчеты с учредителями отражены следующими проводками:

Дебет счета 84, субсчет «Нераспределенная прибыль отчетного года», Кредит счета 75/2 «Расчеты по выплате доходов» – 70 000 руб. (100 000 – 30 000) – отражена в учете прибыль, подлежащая выплате в качестве дивидендов учредителям (за исключением физического лица, являющегося сотрудником ООО «Продукты»);

Дебет счета 84, субсчет «Нераспределенная прибыль отчетного года», Кредит счета 70 «Расчеты с персоналом по оплате труда» – 30 000 руб. – отражена в учете прибыль, подлежащая выплате в качестве дивидендов учредителю - физическому лицу, являющемуся сотрудником организации.

С сумм, начисленных дивидендов, организация – источник выплаты этого дохода (ООО «Продукты») должна удержать налог на прибыль в размере 9% (п. 3 ст. 284 НК РФ).

Дебет счета 75/2 «Расчеты по выплате доходов», Кредит счета 68, субсчет «Расчеты по налогу на прибыль с сумм дивидендов» – 1800 руб. (20 000 руб. x 9%) –- удержан налог на прибыль с сумм дивидендов, причитающихся к выплате ЗАО «Перспектива»;

Дебет счета 75/2 «Расчеты по выплате доходов», Кредит счета 68, субсчет «Расчеты по налогу на прибыль с сумм дивидендов» –- 4500 руб. (50 000 руб. x 9%) –- удержан налог с сумм дивидендов, причитающихся Иванову И.И. (физическому лицу, не являющемуся сотрудником организации);

Дебет счета 70 «Расчеты с персоналом по оплате труда», Кредит счета 68, субсчет «Расчеты по налогу на прибыль с сумм дивидендов» –- 2700 руб. (30 000 руб. x 9%) –- удержан налог с суммы дивидендов, причитающихся к выплате Петрову П.П., являющемуся сотрудником ООО «Продукты».

Соответственно, учредителям выплачиваются дивиденды за минусом сумм удержанных налогов:

Дебет счета 75/2 «Расчеты по выплате доходов» Кредит счета 51 «Расчетные счета» –- 18 200 руб. (20 000 – 1 800) –- перечислены дивиденды ЗАО «Перспектива» (за вычетом сумм удержанного налога);

Дебет счета 75/2 «Расчеты по выплате доходов», Кредит счета 50 «Касса» –- 45 500 руб. (50 000 –- 4500) –- выплачены дивиденды Иванову И.И. (за вычетом сумм удержанного налога);

Дебет счета 70 «Расчеты с персоналом по оплате труда», Кредит счета 50 «Касса» –- 27 300 руб. (30 000 –- 2700) –- выплачены дивиденды Петрову П.П. (за вычетом сумм удержанного налога).

Дивиденды по привилегированным акциям определенных типов могут также выплачиваться за счет специальных фондов акционерного общества, сформированных ранее для этих целей.

Возникает вопрос, в какой момент должны быть сделаны записи по начислению дивидендов учредителям – 31 декабря отчетного года или на дату проведения общего собрания участников (акционеров) общества, то есть уже в следующем году?

Объявление годовых дивидендов по результатам деятельности организации за отчетный год относится к категории событий после отчетной даты [10]. При наступлении события после отчетной даты сведения о нем следует раскрыть в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Однако никаких записей в бухгалтерском учете в отчетном периоде производить не нужно (п. 10 ПБУ 7/98). Проводки по начислению дивидендов организации следует отразить только в том периоде, в котором общее собрание участников (акционеров) примет решение о направлении прибыли на выплату дивидендов. Иными словами, эти записи будут сделаны в следующем году.

Пример:

Годовое собрание участников ООО «Продукты» состоялось 4 марта 2010 года. На нем утверждена отчетность организации за 2009 год и принято решение об использовании чистой прибыли, полученной в 2009 году. Часть прибыли в размере 100 000 руб. было решено распределить между участниками общества пропорционально их долям в уставном капитале.

Информацию об объявленных дивидендах за 2009 год ООО «Продукты» раскрыло в пояснительной записке к годовой бухгалтерской отчетности, а в бухгалтерском учете за 2009 год никаких дополнительных записей не делало. Начисление дивидендов компания отразила записью от 4 марта 2010 года:

Дебет счета 84, субсчет «Нераспределенная прибыль отчетного года», Кредит счетов 70 «Расчеты с персоналом по оплате труда», 75/2 «Расчеты по выплате доходов» –- 100 000 руб. –- учтена задолженность перед участниками по выплате дивидендов за 2009 год.

При выплате организацией дивидендов важна величина чистых активов. Общество с ограниченной ответственностью не вправе принимать решение о распределении своей прибыли между участниками, если на момент вынесения такого решения стоимость его чистых активов меньше уставного капитала и резервного фонда или станет меньше их размера в результате принятия данного решения [7].

Акционерное общество не вправе принимать решение (объявлять) о выплате дивидендов по акциям, если:

- стоимость чистых активов общества меньше его уставного капитала и резервного фонда;

- в результате выплаты дивидендов стоимость чистых активов общества станет меньше его уставного капитала и резервного фонда;

- на день принятия решения о выплате дивидендов стоимость чистых активов общества меньше его уставного капитала, резервного фонда и величины превышения ликвидационной стоимости размещенных привилегированных акций над их номинальной стоимостью;

- в результате выплаты дивидендов стоимость чистых активов общества станет меньше его уставного капитала, резервного фонда и величины превышения ликвидационной стоимости размещенных привилегированных акций над их номинальной стоимостью [6].

Порядок оценки стоимости чистых активов акционерных обществ утвержден совместным Приказом Минфина России № 10н и Федеральной комиссии по рынку ценных бумаг № 03-6/пз от 29.01.2003 г. Общества с ограниченной ответственностью также могут руководствоваться этим документом. Ведь отдельный нормативный акт для них не разработан.

Кроме распределения прибыли на выплату дивидендов, чистая прибыль направляется на пополнение резервного капитала организации. Обязанность формировать этот капитал установлена только для акционерных обществ. Общества с ограниченной ответственностью вправе создавать резервный фонд в добровольном порядке.

Акционерные общества формируют резервный капитал по правилам, изложенным в п. 1 ст. 35 Федерального закона от 26.12.1995 г. № 208-ФЗ. Размер фонда оговаривается в уставе общества, но его величина не может быть менее 5% от уставного капитала.

Резервный фонд акционерного общества формируется путем обязательных ежегодных отчислений, которые производятся до достижения установленной величины резервного фонда. Минимальный размер ежегодных отчислений составляет 5% от чистой прибыли, а конкретный размер отчислений указывается в уставе.

Резервный фонд можно использовать только на те цели, которые перечислены в п. 1 ст. 35 Закона № 208-ФЗ. В частности, этот капитал предназначен для покрытия убытков акционерного общества, а также для погашения облигаций и выкупа акций общества при отсутствии иных средств.

Формирование и использование средств резервного фонда учитываются на пассивном счете 82 «Резервный капитал». Поскольку размер ежегодных отчислений в резервный фонд устанавливается в уставе организации, бухгалтер вправе, не дожидаясь годового собрания акционеров, отразить в бухгалтерском учете пополнение резервного фонда такой проводкой:

Дебет счета 84, субсчет «Нераспределенная прибыль отчетного года», Кредит счета 82 «Резервный капитал» – произведены ежегодные отчисления в резервный фонд.

Пример:

По итогам текущего года ОАО «Актив» получило чистую прибыль в сумме 250 000 руб. Уставный капитал организации составляет 1 000 000 руб., величина резервного фонда на 1 января текущего года –- 35 000 руб. В уставе общества указано, что ежегодно в резервный фонд отчисляется 5% чистой прибыли до достижения величины резервного фонда 50 000 руб. (1 000 000 руб. x 5%).

Исходя из размера чистой прибыли организации, полученной в текущем году, сумма отчислений в резервный фонд за этот год должна составить 12 500 руб. (250 000 руб. x 5%). С учетом данных отчислений величина резервного фонда еще не достигнет 50 000 руб. [(35 000 руб. + 12 500 руб.) < 50 000 руб.]. Поэтому в бухгалтерском учете ОАО «Актив» 31 декабря отчетного года делает запись:

Дебет счета 84, субсчет «Нераспределенная прибыль отчетного года», Кредит счета 82 «Резервный капитал» –- 12 500 руб. –- произведены отчисления в резервный фонд за отчетный год.

Операция по направлению прибыли на увеличение уставного капитала не предусмотрена законодательными и нормативными актами по бухгалтерскому учету. Напрямую об этом не говорится и в гражданском законодательстве.

В то же время, например, для акционерных обществ ст. ст. 100 и 103 ГК РФ, а также ст. 28 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах» предусматривается возможность увеличения уставного капитала путем увеличения номинальной стоимости акций.

Направление средств нераспределенной прибыли на увеличение уставного капитала отражается записями по дебету счета 84, субсчет «Нераспределенная прибыль отчетного года» в корреспонденции с кредитом счета 80 «Уставный капитал».

Пример:

ЗАО «Пассив» по итогам отчетного года получило чистую прибыль в размере 100 000 руб., которую акционеры решили направить на увеличение уставного капитала общества.

После представления в регистрирующий орган соответствующих документов об изменении величины уставного капитала в бухгалтерском учете делается проводка:

Дебет счета 84, субсчет «Нераспределенная прибыль отчетного года», Кредит счета 80 «Уставный капитал» –- 100 000 руб. –- направлена нераспределенная прибыль на увеличение уставного капитала.

В соответствии с п. 15 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) сумма уценки объекта основных средств в результате переоценки относится на счет учета нераспределенной прибыли (непокрытого убытка).

Это происходит в двух случаях:

- если объект переоценивается впервые и подвергся уценке;

- если объект в свое время подвергался дооценке, но в данный момент стоимость его снижается и текущая уценка превысила дооценку прошлых лет.

Таким образом, счет 84 «Нераспределенная прибыль (непокрытый убыток)» затрагивается в том случае, если в результате переоценки объект основных средств стоит меньше, чем он стоил в момент своего появления в организации.

В любом из этих двух случаев в учете делается запись:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», Кредит счета 01 «Основные средства».

Сумма уценки, отнесенная на счет 84 «Нераспределенная прибыль (непокрытый убыток)», обязательно должна быть раскрыта в бухгалтерской (финансовой) отчетности организации, в частности, в пояснительной записке. Однако спрашивать разрешения учредителей (как-никак это прибыль, остающаяся в распоряжении собственников) бухгалтер не должен.

С другой стороны, ранее уцененный объект основных средств может быть дооценен, и тогда сумма дооценки объекта основных средств, равная сумме уценки, проведенной в предыдущие отчетные периоды и отнесенной в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», зачисляется в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет счета 01 «Основные средства», Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Разумеется, и этот факт должен найти свое отражение в пояснительной записке [42].

При наличии непокрытых убытков прошлых лет общее собрание участников (акционеров) общества вправе использовать на их погашение чистую прибыль отчетного года. Причем на эти цели может быть направлена либо вся сумма чистой прибыли отчетного года, либо только ее часть (например, оставшаяся после выплаты дивидендов). Какая именно сумма направляется на покрытие убытков прошлых лет, указывается в протоколе общего собрания.

Погашение убытков прошлых лет за счет чистой прибыли отчетного года отражается записью:

Дебет счета 84, субсчет «Нераспределенная прибыль отчетного года» Кредит счета 84, субсчет «Непокрытый убыток прошлых лет».

Согласно ст. 30 Закона № 14-ФЗ «Об обществах с ограниченной ответственностью» ООО имеет право создавать «иные фонды в порядке и размерах, предусмотренных уставом».

С акционерными обществами ситуация несколько иная. В п. 2 ст. 35 Закона № 208-ФЗ сказано, что уставом общества может быть предусмотрено формирование из чистой прибыли специального фонда акционирования работников общества. Его средства расходуются исключительно на приобретение акций общества, продаваемых акционерами этого общества, для последующего размещения среди работников. При возмездной реализации работникам общества акций, приобретенных за счет средств фонда акционирования работников общества, вырученные средства направляются на формирование указанного фонда.

Но распределение прибыли отчетного года является правом общего собрания акционеров, следовательно, создание фондов за счет нераспределенной прибыли отчетного года также может производиться при согласии собственников.

В Плане счетов не предусмотрено отдельных счетов или субсчетов для учета фондов специального назначения: фонда накопления, фонда потребления, фонда социальной сферы, благотворительного фонда, фонда акционирования работников общества, фонда социальной поддержки и др. Но организации вправе открывать сколько угодно субсчетов к любому счету, если это необходимо для их деятельности.

При всей кажущейся простоте следует иметь в виду, что собственник желает знать, на что потрачены средства фонда. Поэтому в распорядительных документах организации должны быть отражены следующие положения:

- перечень создаваемых фондов;

- размер отчислений в фонд;

- на что направляются средства фонда;

- кто имеет право распоряжаться средствами фонда;

- порядок отчета о расходовании средств фонда.

Порядок формирования из чистой прибыли фондов специального назначения и расходования средств из этих фондов должен быть прописан в уставе общества.

В связи с этим возникают проблемные вопросы с отражением в бухгалтерском учете порядка создания и использования таких фондов. Организации, формирующие выше указанные фонды, могут учитывать их на счетах: 76 «Расчеты с разными дебиторами и кредиторами», 84 «Нераспределенная прибыль (непокрытый убыток)», 83 «Добавочный капитал», 82 «Резервный капитал» и др., открыв к ним соответствующие субсчета. Количество и название субсчетов будет зависеть от набора, предусмотренного в учетной политике организации.

Предположим, что участники (акционеры) общества решили не распределять чистую прибыль, полученную в отчетном году. Тогда бухгалтеру нужно сделать в учете запись:

Дебет счета 84, субсчет «Нераспределенная прибыль отчетного года», Кредит счета 84, субсчет «Нераспределенная прибыль прошлых лет» – произведена капитализация прибыли отчетного года.

Убыток отчетного года организации может быть погашен за счет нераспределенной прибыли прошлых лет. Так как и нераспределенная прибыль, и непокрытый убыток в бухгалтерском учете отражаются на счете 84 «Нераспределенная прибыль (непокрытый убыток)», то погашение убытка за счет чистой прибыли осуществляется внутренней проводкой на этом счете:

Дебет счета 84, субсчет «Нераспределенная прибыль прошлых лет», Кредит счета 84, субсчет «Непокрытый убыток отчетного года» – непокрытый убыток отчетного года погашен за счет нераспределенной прибыли прошлых лет.

Полученный организацией убыток не обязательно может покрываться за счет чистой прибыли. Такое погашение может быть произведено путем одновременного уменьшения уставного капитала (при доведении величины уставного капитала до величины чистых активов организации в пределах минимального размера уставного капитала, установленного законодательством), за счет средств резервного капитала, за счет средств учредителей, за счет добавочного капитала (за исключением сумм прироста стоимости имущества по переоценке) и т.п.

Решение о том, за счет каких средств покрыть убыток отчетного года, принимает общее собрание участников (акционеров) общества. Это установлено в пп. 3 п. 3 ст. 91 и пп. 4 п. 1 ст. 103 ГК РФ.

Как и при распределении чистой прибыли, погашение убытка отчетного года отражается в бухгалтерском учете на дату принятия решения годовым собранием.

Акционерными обществами средства резервного фонда направляются на погашение убытков только при отсутствии иных источников – если у общества нет нераспределенной прибыли прошлых лет и ее получение в ближайшие годы не предвидится.

Общества с ограниченной ответственностью, сформировавшие резервный фонд в добровольном порядке, вправе расходовать его средства на цели, указанные в уставе. Иными словами, они могут использовать резервный фонд для покрытия убытков отчетного года даже при наличии нераспределенной прибыли прошлых лет.

Если имеющихся у организации источников недостаточно для погашения убытка отчетного года, общее собрание участников (акционеров) принимает решение об отражении в бухгалтерском балансе непокрытого убытка.

Операция по погашению убытка отчетного года за счет средств резервного фонда отражается так:

Дебет счета 82 «Резервный капитал», Кредит счета 84, субсчет «Непокрытый убыток отчетного года» – погашен убыток отчетного года за счет резервного фонда.

Если убыток покрывается за счет добавочного капитала, то бухгалтер делает в учете запись:

Дебет счета 83 «Добавочный капитал», Кредит счета 84, субсчет «Непокрытый убыток отчетного года» – погашен убыток отчетного года за счет добавочного капитала.

Покрытие убытков за счет дополнительных целевых взносов учредителей оформляется записью:

Дебет счета 75, субсчет «Расчеты по целевым взносам», Кредит счета 84, субсчет «Непокрытый убыток отчетного года» – списан убыток отчетного года за счет средств учредителей.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов окажется меньше уставного капитала, общество обязано уменьшить размер уставного капитала до величины чистых активов [1]. В этом случае в бухгалтерском учете отражается запись:

Дебет счета 80 «Уставный капитал», Кредит счета 84, субсчет «Непокрытый убыток отчетного года» – уменьшен уставный капитал до величины чистых активов.

Проводка производится после того, как будут зарегистрированы соответствующие изменения в учредительных документах.

Пример:

В 2009 году ООО «Продукты» получило убыток в размере 717 000 руб. В учете организации по состоянию на 1 января 2010 года числятся нераспределенная прибыль прошлых лет в сумме 420 000 руб. и резервный фонд – 27 000 руб. Общее собрание участников, состоявшееся 6 марта 2010 года, приняло решение направить на погашение убытка 2009 года 50% нераспределенной прибыли прошлых лет и весь резервный фонд. Оставшуюся сумму убытка списать невозможно, так как для этого нет иных средств.

В бухгалтерском учете ООО «Продукты» сделаны записи от 6 марта 2010 года:

Дебет счета 84, субсчет «Нераспределенная прибыль прошлых лет», Кредит счета 84, субсчет «Непокрытый убыток отчетного года» –- 210 000 руб. (420000 руб. x 50%) –- погашена часть убытка отчетного года за счет нераспределенной прибыли прошлых лет;

Дебет счета 82 «Резервный капитал» Кредит счета 84, субсчет «Непокрытый убыток отчетного года» –- 27 000 руб. –- погашена часть убытка отчетного года за счет резервного фонда;

Дебет счета 84, субсчет «Непокрытый убыток прошлых лет», Кредит счета 84, субсчет «Непокрытый убыток отчетного года» –- 480 000 руб. (717 000 руб. –- 210 000 руб. –- 27 000 руб.) –- отражен непокрытый убыток.

Таким образом, формирование информации о распределении прибыли осуществляется по следующим направлениям:

- отражение остатка нераспределенной прибыли как одной из составных частей собственного капитала;

- использование нераспределенной прибыли отчетного года на покрытие убытков прошлых лет;

- направление нераспределенной прибыли на формирование и пополнение резервного капитала;

- направление нераспределенной прибыли на увеличение уставного капитала путем ее присоединения к нему;

- отражение результатов уценки основных средств в ходе их переоценки;

- направление нераспределенной прибыли на начисление дивидендов собственникам организации;

- капитализация нераспределенной прибыли, т.е. ее использование как прирастающей части собственных источников средств для финансирования расширения производственного потенциала организации, ее активов.

Аналогично формируется информация о покрытии непокрытого убытка, что предусматривает:

- отражение непокрытого убытка как составной (отрицательной) части собственного капитала организации, снижающей его совокупную величину;

- использование резервного капитала;

- списание части уставного капитала при доведении его до величины чистых активов [42].