2015-04-01

2015-04-01 301

301 - потребность в нематериальных активах на единицу объема выручки от реализации продукции;

- потребность в нематериальных активах на единицу объема выручки от реализации продукции;

- выручка от реализации продукции, произведенной с применением новшеств на общую выручку;

- выручка от реализации продукции, произведенной с применением новшеств на общую выручку;

- коэффициент увеличения прибыли от реализации всей продукции;

- коэффициент увеличения прибыли от реализации всей продукции;

В – общая выручка.

Сопоставив стоимость нематериальных активов со средней списочной численностью персонала, получим показатель вооруженность нематериальными активами. Отношение стоимости основных фондов к численности персонала является традиционным показателем фондовооруженности.

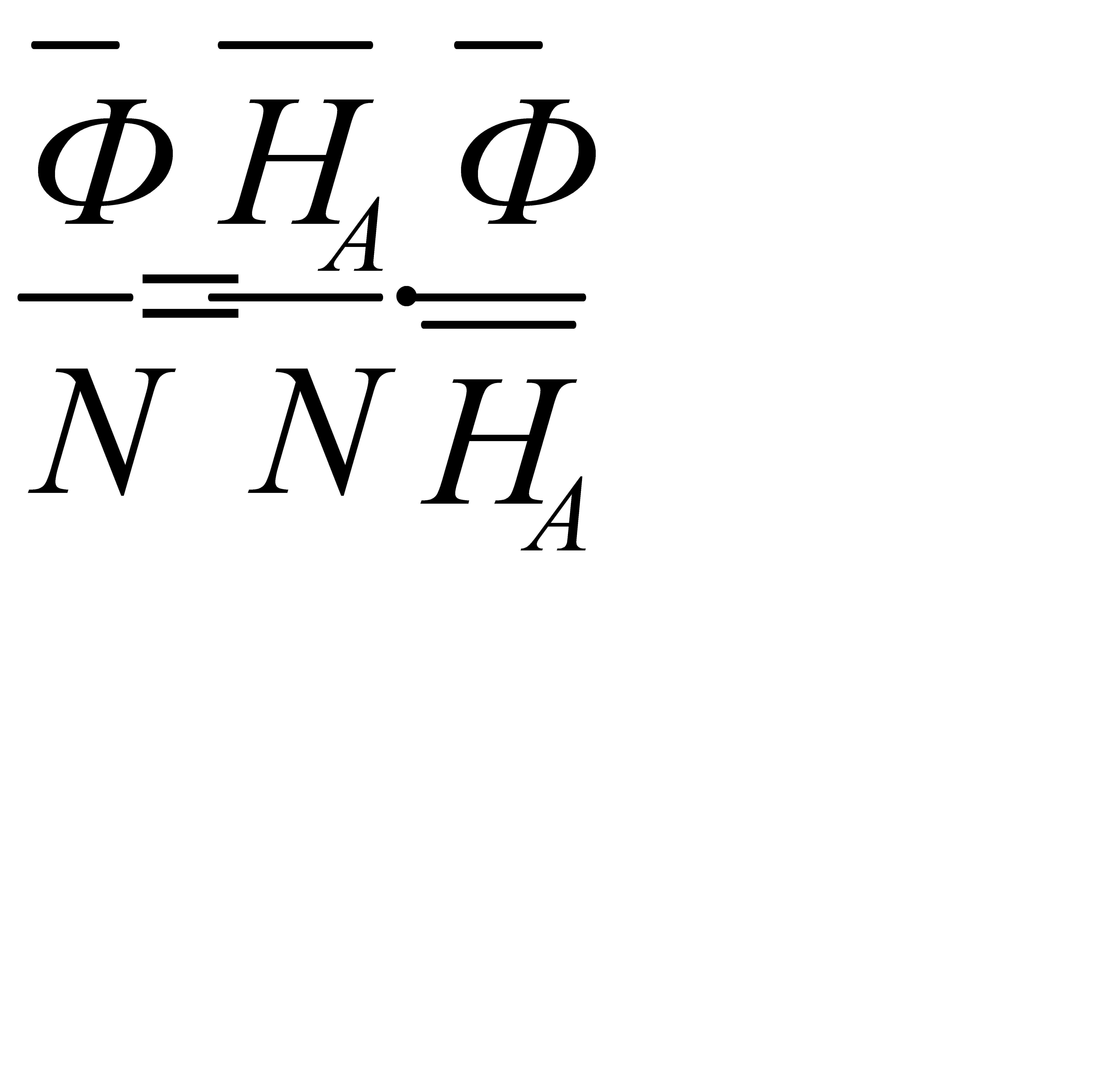

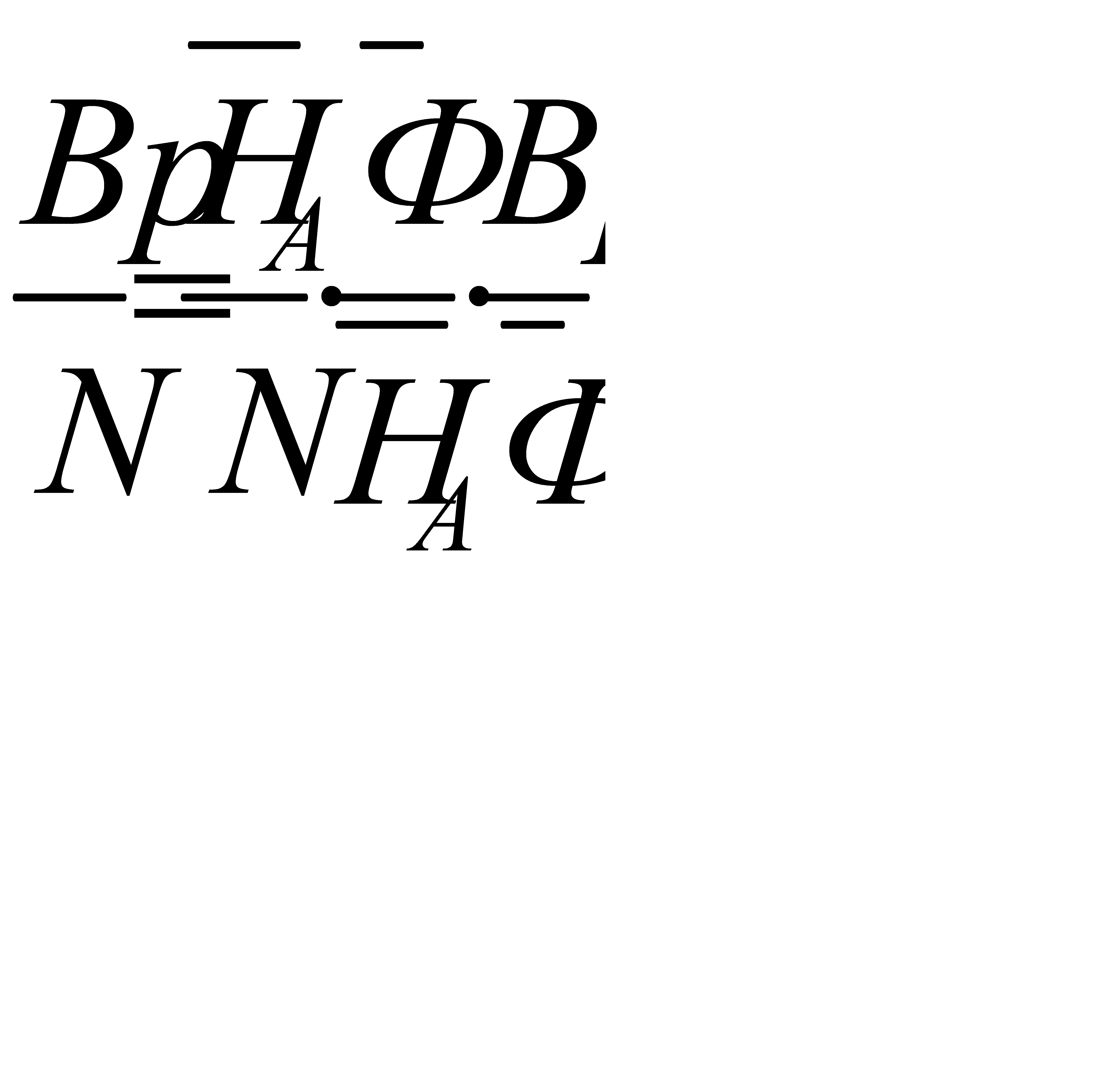

Взаимосвязь показателей вооруженности нематериальными активами и основными фондами отражает следующая модель:

, (8.7)

, (8.7)

где  - фондовооруженность (стоимость основных фондов на одного работника);

- фондовооруженность (стоимость основных фондов на одного работника);

- вооруженность работников нематериальными активами;

- вооруженность работников нематериальными активами;

N – среднесписочная численность персонала;

- коэффициент соотношения основных фондов и нематериальных активов.

- коэффициент соотношения основных фондов и нематериальных активов.

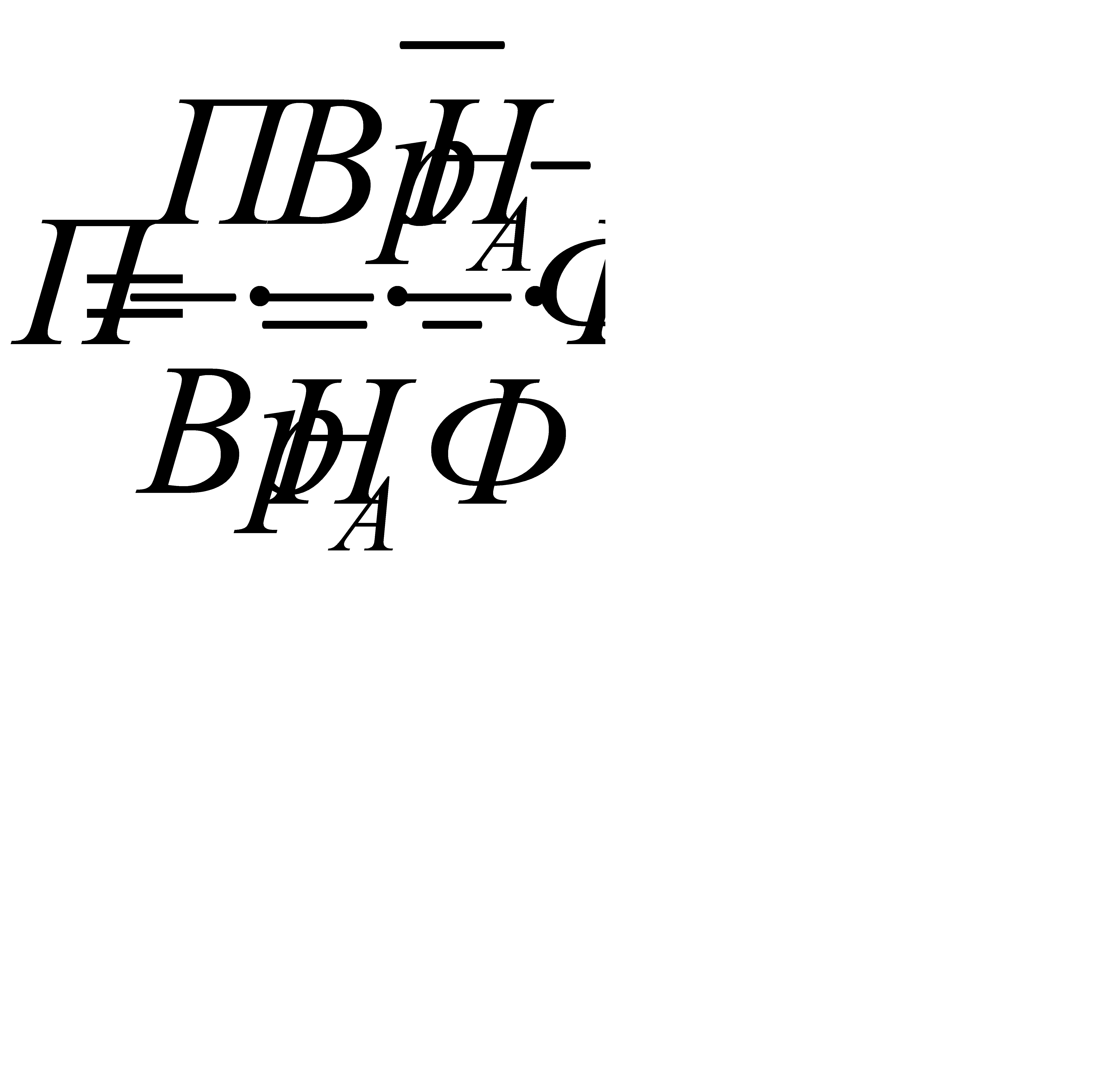

Показателем эффективности работы персонала является выручка от реализации на одного работающего

.

.

Оценить влияние вооруженности нематериальными активами и основными фондами на эффективность работы персонала позволяет следующая модель:

, (8.8)

, (8.8)

где  - выручка от реализации на одного работающего.

- выручка от реализации на одного работающего.

Влияние факторов на изменение прибыли отражает модель:

, (8.9)

, (8.9)

где  - рентабельность продукции или рентабельность продаж;

- рентабельность продукции или рентабельность продаж;

- коэффициент оборачиваемости нематериальных активов;

- коэффициент оборачиваемости нематериальных активов;

- коэффициент соотношения нематериальных активов и стоимости основных фондов;

- коэффициент соотношения нематериальных активов и стоимости основных фондов;

- среднегодовая стоимость основных фондов.

- среднегодовая стоимость основных фондов.

Для оценки влияния факторов на результативный показатель, а приведенных выше модели используются взаимосвязанные факторные индексы.