2015-04-01

2015-04-01 804

8041,067 * 0,923 = 0,985

Аналогично строятся индексы структурных сдвигов, переменного и фиксированного составов для анализа изменения себестоимости, урожайности и пр.

4.4 Территориальные индексы.

Территориальные индексы служат для сравнения показателей в пространстве, т.е. по предприятиям, округам, городам, районам, и пр.

Построение территориальных индексов определяется выбором базы сравнения и весов или уровня, на котором фиксируются веса. При двусторонних сравнениях каждая территория может быть и сравниваемой (числитель индекса), и базой сравнения (знаменатель). Веса как первой, так и второй территории в принципе также имеют равные основания использоваться при расчете индекса. Однако это может привести к различным или даже противоречивым результатам. Избежать подобной неопределенности можно несколькими способами. Один из них заключается в том, что в качестве весов принимаются объемы проданных товаров по двум регионам, вместе взятым:

Q=qa + qb (60)

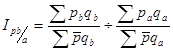

Территориальный индекс цен в этом случае рассчитывается по следующей формуле:

(61)

(61)

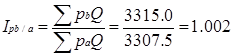

Пример. Известны цены и объем реализации товаров по двум регионам (табл. 21)

Таблица 21

| Товар | Регион А | Регион В | Расчетные графы | ||||

| цена, руб. pa | Реализация, т. qa | Цена руб. pb | Реализация, т qb | Q=qa+qb | pa Q | pb Q | |

| 11,0 | 12,0 | 715,0 | 780,0 | ||||

| 8,5 | 9,0 | 807,5 | 855,0 | ||||

| 17,0 | 16,0 | 1785,0 | 1680,0 | ||||

| Итого | * | * | * | * | * | 3307,5 | 3315,0 |

Рассчитать территориальный индекс цен. Решение.

или 100,2%

или 100,2%

Цены в регионе В на 0,2 % превышают цены в регионе А.

Этому выводу не противоречит и обратный индекс:

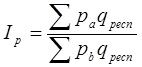

В формуле данного территориального индекса вместо суммарных иногда используются стандартизованные веса (стандартизованная структура). В качестве таких весов может выступать структура продажи данных видов продукции по более крупному территориальному образованию, например, республике. В этом случае индекс имеет вид:

, (62)

, (62)

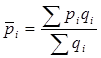

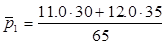

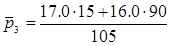

Второй способ расчета территориальных индексов учитывает соотношение весов сравниваемых территорий. При этом способе первый шаг заключается в расчете средней цены каждого товара по двум территориям, вместе взятым:

, (63)

, (63)

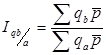

После этого непосредственно рассчитывается территориальный индекс:

, (64)

, (64)

По данным нашего примера получим:

= 11,54;

= 11,54;

= 8,76;

= 8,76;

= 16,1.

= 16,1.

С учетом рассчитанных средних цен вычислим индекс:

= 1,022,

= 1,022,

или 102,2%.

Данный подход к расчету территориального индекса обеспечивает известную взаимосвязь:

, (65)

, (65)

Индекс физического объема реализации при этом строится следующим образом:

, (66)

, (66)

Аналогично строятся индексы для сравнения цен территории А с ценами территории Б.

Тесты

1. В общем индексе физического тварооборота весами являются:

а) количество товаров базисного периода;

б) цена текущего периода;

в) цена базисного периода;

г) количество товаров текущего периода.

2. Средними гармоническим индексом цен является:

а)

б)

б)

в)  ; г)

; г)

3. Средним арифметическим индексом физического объема является:

а)  б)

б)

в)  г)

г)

4. В общем индексе цен весами является:

а) цена текущего периода;

б) цена базисного периода;

в) количество товаров текущего периода;

г) количество товаров базисного периода.

Глава 5 Статистика продукции

Введение

Очевидно, что в своей работе менеджер должен располагать достоверными данными и реальными показателями процессов. В данной глве мы рассмотрим, какие показатели применяются для учета и анализа объемов подукции и определения ее качества.

Цель

В результате изучения этой главы вы научитесь учитывать продукцию и проводить контроль ее качества.

5.1. Статистический учет продукции

Каждая из отраслей народного хозяйства (строительства, транспорт, торговля, сельское хозяйство и т.д.) имеет свою систему показателей выпускаемой продукции, но общим остается одно – с экономической точки зрения эти показатели должны отражать прямой полезезный результат основной производственной деятельности.

В зависимости от степени готовности продукцией предприятия могут быть готовые изделия, полуфабрикаты, незавершенное производство.

Готоваые изделия - это прдукция,полностью пршедшая производственный цикл на данном прдприятии, полностью укомплектованная, прошедшая технический контроль, сданная на склад готовой продукции или отгруженная потребителю;

Незавершенным производством считается те предметы, обработка которых начата, но еще не закончена в прделах одного подрозделения прндприятия. Например, машина, сборка которой начата, но не закончена в сборочном цехе.

Полуфабрикати – продукция, процесс обработки которой закончен в данном подразделении предприятия, но будет продолжен в других подразделениях. Некоторая их часть может быть отпущена на сторону; по своему экономическому назначению полуфабрикаты не отличаются от готовой продукции. Например, сваренная на целлюлозно – бумажном комбинате целлюлоза является полуфабрикатом, потому, что она необходимо для производстства бумаги и картона на этом же комбинате.

Учет продукции может осуществляться следующими методами:

- в натуральных единицах измерения (м, м2, м3, т, кг и т.д.);

- в условно-натуральных единицах измерения (когда объем массы измеряется, исходя из потребительских свойств объекта);

- в трудовых единицах (человеко-часы);

- в стоимостном выражении.

Каждый из методов учета продукции имеет преимущества и недостатки приведенные табл. №9.

| Метод | Недостатки | Преимущества |

| 1.Натуральный | 1.Несоизмеримость различных видов продукции. 2.Невозможность учета качества продукции. Этот метод подходит для однородных производств | 1.Устойчивость к инфляции. 2. Наглядность, объективность. |

| 2.Условно-натуральный | Условность показателя | Устойчивость к инфляции |

| 3.Трудовой | 1.Индивидуальные различия в трудоемкости. 2.Сложность исполнения при определении нормативных показателей трудоемкости. 3.Проблемы учета потребительских свойств продукции | Устойчивость к инфляции |

| 4.Стоимостный | Подверженность инфляции | 1.Соизмеримость по различным видам продукции. 2.Возможность учета повышения качества через учета цен |

Стоимостный учет продукции дает обобщающую характеристику и может осуществляться в оптовых и розничных ценах.

Рассмотрим подробно обобщающую систему стоимостных показателей статистики промышленности. Используются следующие основные стоимостные показатели продукции:

-валовый оборот;

- внутризаводской оборот;

- валовая продукция;

- товарная продукция;

- реализованная прдукция.

Валовой оборот (ВО) – это общий объем производства предприятия, включая поставки по внутризаводской кооперации. Валовой оборот определяется следующим образом:

ВО= ГИ+ПФ+ РС+ ПВ+НПк- НПн +КР,

где ВО – валовой оборот предприятия;

ГИ - готовые изделия, произведенные за отчетный период;

ПФ – стоимость произведенных полуфабрикатов;

РС - работы и услуги по заказам сторонних организаций;

ПВ – продукция подсобных и вспомогательных производств;

НПк и НПн – соответственно остатки незавершенного производства на конец и на начало отчетного периода;

КР – капитальный ремонт и модернизация.

Внутризаводской оборот определяется по выражению:

ВЗО= ПФв + ПВв,

Где ВЗО – внутризаводской оборот;

ПФв- стоимость полуфабрикатов собственного производства, потребленных внутри предприятия;

ПВв - продукция подсобных и вспомогательных производств потребленная внутри предприятия.

Валовая продукция (ВП) представляет собой общий объем продуктов основной деятельности предприятия (работ, услуг) за определенный периода денежном выражении. В показателе валовой продукции учитываются все произведенные в данном периоде продукты (работы, услуги), отпущенные за пределы предприятия, а также продукты различной степени готовности.

Валовая продукция может рассчитываться двумя способами:

1. Исходя из валового оборота.

2. На основе поэлементного подсчета. Первый способ базируется на том, что валовая продукция отличается от валового оборота на величину внутризаводского оборота:

ВП=ВО-ВЗО, (20)

где ВП— валовая продукция; ВО — валовой оборот; ВЗО — внутризаводской оборот.

При поэлементном подсчете объема валовой продукции рассчитывается величина каждого элемента без внутризаводского оборота и результаты по всем элементам суммируются. В валовую продукцию входят:

1. Стоимость готовых изделий, выработанных за отчетный период основными, подсобными и побочными цехами как из своего сырья, так и из сырья и материалов заказчиков.

2. Стоимость полуфабрикатов собственного производства и изделий вспомогательных цехов, отпущенных за пределы предприятия.

3. Стоимость работ промышленного характера, выполненных по заказам со стороны или для непромышленных предприятий и организаций данного хозяйства.

4. Стоимость работ по модернизации или реконструкции собственного оборудования, транспортных средств, механизмов, приборов, если в результате улучшаются технические характеристики или значительно продлевается первоначальный ожидаемый срок их службы.

5. Стоимость изменения остатков незавершенного производства (где продолжительность производственного цикла составляет более двух месяцев), которая рассчитываются как разница между величинами этих остатков на конец и начало периода.

Товарная продукция или, как ее называют в настоящее время, объем продукции (работ, услуг) представляет собой показатель, характеризующий объем продукции, произведенной для реализации на сторону.

Товарную продукцию составляют следующие три элемента:

1. Стоимость готовых изделий, произведенных в отчетном периоде основными, подсобными и побочными цехами.

2. Стоимость полуфабрикатов собственного производства и изделий вспомогательных цехов, отпущенных на сторону.

3. Стоимость работ промышленного характера, выполненных по заказам со стороны или для непромышленных подразделений и организаций данного хозяйства.

4. Стоимость работ по модернизации или реконструкции собственного оборудования, транспортных средств, механизмов, приборов, если в результате улучшаются технические характеристики или значительно продлевается первоначальный ожидаемый срок их службы.

Таким образом, товарная продукция отличается от валовой тем, что в нее не входят те результаты производственной деятельности, которые остаются на самом предприятии и не предназначаются к отпуску за его пределы.

Реализованная продукция представляет собой отгруженную продукцию, оплаченную в данном периоде. Следовательно, товарная продукция считается реализованной, если:

1. Товарная продукция отпущена (отгружена) покупателям и заказчикам за пределы предприятия.

2. Денежные средства в оплату отгруженной продукции поступили на расчетный счет или в кассу предприятия — изготовителя.

При этом оплачиваемая продукция может быть отгружена как в данном, так и в предыдущих периодах.

Пример определения стоимостных показателей продукции в промышленности приведен в табл. 8.

Таблица 8

Стоимостные показатели продукции за отчетный период, тыс. руб.

| Элементы продукции | Стоимость | |||||

| Всего | Включается в | |||||

| Валовой оборот | Внутризаводской оборот | Валовую продукцию | Товарную продукцию | Реализованную продукцию | ||

| 1.Полуфабрикаты для внутризаводского использования. 2.Готовые изделия, отгруженные и оплаченные в отчетном периоде 3.Изменение остатков незавершенного производства на конец отчетного периода. 4.Работы промышленного характера, выполненные по заказам со стороны. 5.Текущий ремонт производственных здании (строительные работы). 6.Продукция подсобного сельского хозяйства. 7. Поступление денег на расчетный счет за готовые изделия, отгруженные в предыдущем периоде. | +5 | +5 — — — | — — — — — — | — +5 — — — | — — — — — | — — — — |

| Итого |

1. Полуфабрикаты для внутризаводского использования.

2. Готовые изделия, отгруженные и оплаченные в отчетном периоде.

3. Изменение остатков незавершенного производства на конец отчетного периода.

4. Работы промышленного характера, выполненные по заказам со стороны.

5. Текущий ремонт производственных зданий (строительные работы).

6. Продукция подсобного сельского хозяйства.

7. Поступление денег на расчетный счет за готовые изделия, отгруженные в предыдущем периоде.

Под чистой продукцией понимается вновь созданная стоимость, или часть национального продукта, произведенная в некоторой отрасли промышленности. Она рассчитывается как разность между валовой продукцией (ВП) и суммой материальных затрат на ее производство (МЗ), т.е. стоимостью сырья, материалов, топлива, энергии, амортизации и прочих материальных затрат:

ЧП = ВП - МЗ, (21)

Чистая продукция, как правило, определяется по промышленности в целом.

Тема 6. ПРИМЕНЕНИЕ СТАТИСТИЧЕСКИХ МЕТОДОВ НА ПРЕДПРИЯТИЯХ И ОТРАСЛЯХ НАРОДНОГО ХОЗЯЙСТВА

Введение

Научно обработанная статистическая информация о деятельности предприятии и организации является наиболее эффективным средством при формировании управленческих воздействий.

Корректно подготовленные статистические данные служат основой для формирований базы данных при составлении планов; основой для прогнозирование большинства процессов.

Цели

После освоения материала данной главы вы сможете применять статистические методы для анализа основных показателей деятельности предприятий:

- численности работников;

- использования рабочего времени;

- заработной платы и других видов доходов;

- основных фондов предприятия;

- оборотных средств предприятия;

- Кроме того, вы познакомитесь с основами построения моделей социально-экономических явлений.

6.1 Статистика численности работников и использования рабочего времени

Численность работников, занятых производством товаров и услуг подразделяется в настоящее время на три категории: рабочие, служащие, специалисты и руководители. Среди рабочих выделяют основных и вспомогательных рабочих, которые имеют разные профессии, а в пределах каждой профессии разный уровень квалификации соответственно присвоенному тарифному разряду. Решение вопросов о принципах инвестиционной политики невозможно без использования данных о распределении рабочих по уровню механизации и автоматизации их труда. Принято выделять следующие группы рабочих:

1. Рабочие, работающие вручную без применения машин и механизмов.

2. Рабочие, выполняющие работу при машинах и механизмах вручную.

3. Рабочие, выполняющие работу при помощи машин и механизмов, а также наблюдающие за работой автоматического оборудования.

4. Рабочие, выполняющие работу по наладке и регулированию машин и механизмов вручную.

Численность работников предприятий и фирм не бывает постоянной. Поэтому ежемесячно определяют среднюю списочную численность исходя из данных о числе лиц, состоящих в списках предприятий и организаций за каждый день отчетного месяца. Суммируя эти данные за все календарные дни месяца, получают сумму списочных чисел, которую и делят на число календарных дней месяца (включая как рабочие, так и выходные дни). На основе средней месячной численности определяют среднюю квартальную (годовую) численность. Для рабочих кроме средней списочной численности еще определяют среднее явочное число и число фактически работавших.

Число всех явок

Среднее явочное = ———————————————————, (22)

число рабочих Число дней работы предприятия

Среднее число Сумма чисел фактически работавших

фактически = ——————————————————, (23)

работавших Число дней работы предприятия

Рассмотрим пример расчета средних показателей численности рабочих в цехе за неделю с общевыходными днями в субботу и воскресенье (табл. 9).

Среднее списочное число рабочих за неделю: 709: 7 = 101 чел.

Среднее явочное число: 475: 5 = 95 чел. Среднее число фактически работавших: 470: 5 = 94 чел.

Таблица 9

| Дни недели | Состояло в списках | Число явившихся на работу | Число фактически работавших |

| Понедельник Вторник Среда Четверг Пятница Суббота Воскресенье | |||

| Итого |

Для оценки качества работы с кадрами используют следующую систему показателей:

1. Коэффициент интенсивности оборота по приему - отношение числа принятых за период работников (Чп) к среднесписочному их числу (Чс):

Кп = Чп: Чс, (24)

2. Коэффициент оборота по выбытию — отношение числа выбывших за период работников (Чв) к среднему списочному их числу:

Кв = Чв: Чс, (25)

3. Коэффициент текучести — отношение числа выбывших за период работников по причинам, относимым к текучести кадров, т.е. по собственному желанию и за нарушения трудовой дисциплины (Чет) к среднему списочному числу работников за тот же период:

Km = Чет: Чс, (26)

4. Коэффициент замещения, равный отношению разности числа принятых и выбывших работников к среднему списочному их числу:

Кз = (Чп - Чв): Чс, (27)

В том случае, если коэффициент больше 1, то происходит не только возмещение убыли рабочей силы в связи с увольнением, но и появляются новые рабочие места. Если данный показатель меньше 1, то это свидетельствует о том, что сокращаются рабочие места, и если при этом речь идет не об отдельном предприятии или отрасли, а об экономике в целом, то эта ситуация приводит к увеличению безработицы.

5. Коэффициент постоянства кадров — отношение числа работников, состоявших в списочном составе весь год (Чпост) к средней списочной численности за этот год:

Кпост = Ч пост: Чс, (28)

Данные о движении рабочей силы разрабатываются по предприятиям и организациям, по отраслям, территориальным единицам и экономике в целом.

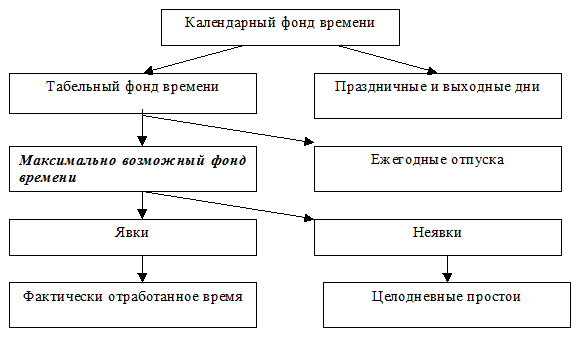

Для производства продукции или оказания услуг необходимо затратить рабочее время, измеряемое в человеко-днях или человеко-часах, которое является частью календарного времени. Структура календарного фонда времени как исходного показателя для определения фонда рабочего времени представлена на рис. 1.

Рис. 1. Структура календарного фонда рабочего времени

Покажем методику расчета фондов рабочего времени в человеко-днях на примере следующих данных по промышленному предприятию.

Среднее списочное число рабочих, чел

Среднее списочное число рабочих, чел.................... 486

Отработано человеко-дней......................................... 109350

Число человеко-дней неявок на работу, всего.......... 13 122

в т.ч. ежегодные отпуска................................... 8748

отпуска по учебе................................................. 221

болезни................................................................ 3603

другие неявки, разрешенные законом (выполнение

государственных обязанностей и др.)……………… 200

неявки с разрешения администрации..................…. 300

прогулы.....................................................................… 50

Число человеко-дней, праздничных и выходных.... 54918

Число отработанных человеко-часов, всего.............852930

в т.ч. сверхурочно.................................................…… 3200

По этим данным можно определить величины календарного, табельного и максимально возможного фондов времени.

Календарный фонд времени можно рассчитать двумя способами:

а) сложением числа человеко-дней явок и неявок на работу, а также праздничных и выходных дней:

109350 + 13122 + 54918 = 177390 чел.-дн.

б) умножением среднесписочной численности рабочих на количество календарных дней в году

486х365= 177390 чел.-дн.

Табельный фонд рабочего времени определяется вычитанием из календарного фонда времени праздничных и выходных дней:

177390 - 54918 = 122472 чел.-дн.

Максимально возможный фонд рабочего времени представляет собой максимальное количество времени, которое может быть отработано в соответствии с трудовым законодательством. Величина его равна календарному фонду за исключением числа человеко-дней ежегодных отпусков, а также праздничных и выходных:

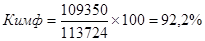

177390 - 54918 - 8748 = 113724 чел.-дн.

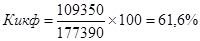

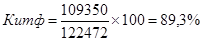

На основании абсолютных показателей фондов рабочего времени исчисляют относительные показатели (коэффициент использования календарного фонда времени (Кикф), коэффициент использования табельного фонда времени (Китф), коэффициент использования максимально возможного фонда времени Кимф)).

, (29)

, (29)

,

,

, (30)

, (30)

,

,

, (31)

, (31)

.

.

Неиспользованное рабочее время составило 3,8 % максимально возможного фонда:

100-96,2=3,8%.

По данным учета рабочего времени можно определить средние показатели:

Среднюю фактическую продолжительность рабочего периода, исчисляемую как отношение числа отработанных в течение периода человеко-дней к среднесписочной численности рабочих за данный период:

109350: 486 =225 дней.

Число неявок в среднем на одного рабочего рассчитывается делением числа человеко-дней неявок на среднесписочную численность рабочих:

13122: 486 =27 дня.

Аналогично определяют число праздничных и выходных дней в расчете на одного рабочего:

54918:486= 113 дней.

Среднюю фактическую продолжительность рабочего дня определяют как отношение фактически отработанных человеко-часов на число отработанных человеко-дней:

852930: 109350 = 7,8 ч.

Среднюю урочную продолжительность рабочего дня определяют делением отработанных человеко-часов без человеко-часов, отработанных сверхурочно, на фактически отработанные человеко-дни:

(852930 - 6200): 109350 = 7,74 ч.

Среднее число часов работы, отработанное одним рабочим определяется как отношение числа отработанных человеко-часов к среднесписочному числу рабочих или как произведение средней продолжительности рабочего дня на среднее число дней работы одного рабочего:

852930: 486 = 1755 или 7,8 х 225 = 1755 ч.

6.2 Статистика заработной платы

Каждый работающий по найму работник предприятия (фирмы, компании) получает за проделанную работу от работодателя заработную плату, т.е. определенную сумму денежных средств, компенсирующих его затраты труда и обеспечивающих ему определенный уровень удовлетворения личных потребностей, а также потребностей членов его семьи. Для работодателя заработная плата представляет собой издержки производства, и он старается их минимизировать, а для работника заработная плата является доходом, и он стремится ее максимизировать, оговаривая достаточно высокий уровень оплаты. Оговаривая условия оплаты, и работник и работодатель обязательно учитывают уровень и динамику цен на потребительские товары.

Оплата труда работников предприятия требует ее организации, одним из условий которой являются системы оплаты труда. Применяют следующие системы оплаты труда:

— сдельные (количество труда измеряется количеством изготавливаемой работником продукции или произведенной работы);

— повременные (количество труда измеряется количеством отработанного работником времени);

— аккордные (количество труда измеряется определенным объемом работ).

— коллективные (базирующиеся на оценке результатов коллективного труда;

— индивидуальные (базирующиеся на оценке результатов каждого отдельного работника).

По характеру воздействия работника на результат труда системы оплаты подразделяются на прямые и косвенные.

Каждый работник предприятия получает свою заработную плату (доход) из фонда потребления, который складывается из фонда оплаты труда, выражающего издержки предприятия на оплату труда, а также дивидендов, начисляемых на акции, успешно работающих предприятий, где в процессе разгосударствления собственности трудящиеся стали акционерами.

В статистике заработной платы основным и исходным показателем является фонд заработной платы — общая сумма денежных средств, начисленная предприятием (учреждением) рабочим и служащим за выполненную работу, а также сумма средств на оплату неотработанного времени в соответствии с трудовым законодательством и коллективным договором.

Большая часть фонда заработной платы работников предприятий — фонд заработной платы рабочих, составляющие элементы которого группируются в различные фонды, взаимосвязь которых показана на рис. 2.