2015-04-08

2015-04-08 4248

4248Задание. На основании данных табл. П1.2 для соответствующего варианта (табл. 3.2):

1. Проверить факторы на наличие коллинеарности. Отобрать неколлинеарные факторы.

2. Построить уравнение линейной множественной регрессии.

3. Определить значения коэффициента множественной корреляции и коэффициента детерминации.

4. Построить частные уравнения регрессии.

5. Определить средние частные коэффициенты эластичности.

6. Проверить значимость уравнения при заданном уровне значимости.

7. Проверить значимость коэффициентов уравнения при заданном уровне значимости.

8. Построить уравнение линейной множественной регрессии с учетом только значимых факторов.

Указания к решению. При выполнении лабораторной работы использовать возможности надстройки «Анализ данных» табличного процессора MS Excel (для расчета корреляционной матрицы, нахождения уравнений регрессии, нахождения коэффициентов координации и др.) либо какого-либо другого статистического или эконометрического программного пакета.

Таблица 3.2

Варианты выполнения лабораторной работы № 3

| Вари–анты | Номер графы для переменной у (табл. П1.2) | Номера граф для переменных-факторов (табл. П1.2) | Уровень значимости α |

| 1,2,3 | 0,05 | ||

| 1,2,3 | 0,01 | ||

| 1,2,3 | 0,05 | ||

| 1,2,3 | 0,01 | ||

| 1,2,3 | 0,05 | ||

| 2,3,4 | 0,01 | ||

| 2,3,4 | 0,05 | ||

| 2,3,4 | 0,01 | ||

| 2,3,4 | 0,05 | ||

| 3,4,5 | 0,01 | ||

| 3,4,5 | 0,05 | ||

| 6,7,8 | 0,01 | ||

| 6,7,8 | 0,05 | ||

| 6,7,8 | 0,01 | ||

| 6,7,8 | 0,05 | ||

| 6,7,8 | 0,05 | ||

| 7,8,9 | 0,01 | ||

| 7,8,9 | 0,05 | ||

| 7,8,9 | 0,01 | ||

| 7,8,9 | 0,05 | ||

| 8,9,10 | 0,01 | ||

| 8,9,10 | 0,05 | ||

| 11,12,13 | 0,01 | ||

| 11,12,13 | 0,05 | ||

| 11,12,13 | 0,01 |

Пример выполнения лабораторной работы№ 3

Исходные данные:

- данные наблюдений переменных y и x 1, x 2, x 3 даны в таблицы 3.3;

- уровень значимости α = 0,05.

Таблица 3.3

Исходные данные

| Области | y | x 1 | x 2 | x 3 | Области | y | x 1 | x 2 | x 3 | ||

| Белгородская | Рязанская | ||||||||||

| Брянская | Смоленская | ||||||||||

| Владимирская | Тамбовская | ||||||||||

| Воронежская | Тверская | ||||||||||

| Ивановская | Тульская | ||||||||||

| Калужская | Ярославская |

Продолжение таблицы 3.3

| Области | y | x 1 | x 2 | x 3 | Области | y | x 1 | x 2 | x 3 | ||

| Костромская | Архангельская | ||||||||||

| Курская | Вологодская | ||||||||||

| Липецкая | Калининградская | ||||||||||

| Московская | Ленинградская | ||||||||||

| Орловская | Мурманская | ||||||||||

| Оренбургская | Астраханская | ||||||||||

| Пензенская | Волгоградская | ||||||||||

| Пермская | Ростовская | ||||||||||

| Самарская | Ульяновская |

1) Проверка факторов на наличие коллинеарности (п. 3.2). Отбор неколлинеарных факторов.

Построим корреляционную матрицу, используя функцию «Сервис.Анализ данных.Корреляция» табличного процессора MS Excel (приложение 2).

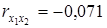

| y | x1 | x2 | x3 | |

| y | ||||

| x1 | 0,263 | |||

| x2 | 0,605 | -0,071 | ||

| x3 | 0,599 | 0,091 | 0,471 |

Рис. 3.1 Корреляционная матрица

Из матрицы следует, что  ,

,  ,

,  , следовательно коллинеарность между факторами отсутствует и нет оснований исключать какой-либо фактор из рассмотрения.

, следовательно коллинеарность между факторами отсутствует и нет оснований исключать какой-либо фактор из рассмотрения.

Таким образом, далее будет строиться регрессия y на факторы x 1, x 2 и x 3.

2) Построение уравнения линейной множественной регрессии.

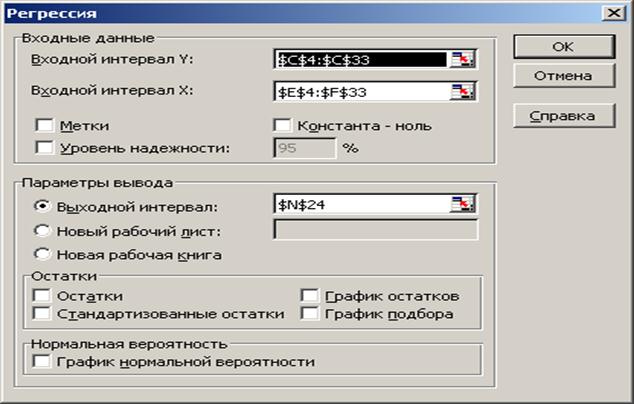

Для построения уравнения линейной регрессии используем функцию «Сервис.Анализ данных.Регрессия» табличного процессора MS Excel. (рис 3.2):

1) вызов функции осуществляется через пункты меню: <Сервис> – <Анализ данных> – <Регрессия>.

2) указываются ячейки, содержащие исходные значения переменных y и xi (рис. 3.2).

3) если отсутствует свободный член в уравнении регрессии – установить флажок «Константа–ноль» (рис. 3.2);

4) указать место, где будут представлены результаты работы функции (выходной интервал на данном рабочем листе, новый рабочий лист, новая рабочая книга);

5) искомые значения коэффициентов линейного уравнения регрессии (a, bi) берутся из столбца «Коэффициенты» таблицы результатов регрессии (табл. 3.6).

Результаты работы функции приведены в таблицах 3.4, 3.5, 3.6.

Рис. 3.2. Окно ввода параметров регрессии MS Excel

Таблица 3.4

Результаты корреляционного анализа

| Множественный R | 0,748 | Множественный коэффициент корреляции R | |

| R -квадрат | 0,560 | Коэффициент детерминации R2 | |

| Нормированный R -квадрат | 0,509 | Модифицированный коэффициент детерминации R | |

| Стандартная ошибка | 6,302 | Стандартная ошибка определения R | |

| Наблюдения | Число наблюдений |

Таблица 3.5

Результаты дисперсионного анализа

| Пояснения | Число степеней свободы df | Сумма квадратов отклонений SS | Дисперсия на 1 степень свободы MS | Статистика Фишера F | Уровень значимости Значимость F |

| Регрессия | 1311,7 | 437,2 | 11,011 | 7,55E-05 | |

| Остаток | 1032,4 | 39,7 | |||

| Итого | 2344,2 |

Таблица 3.6

Результаты регрессионного анализа

| Пояснения | Коэффициенты уравнения регрессии | Стандартная ошибка определения коэффициентов | t-статистика | Вероятность ошибки α | Нижние 95%–пределы | Верхние 95%–пределы |

| Показатели | Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% |

| Y-пересечение | –99,816 | 48,6093 | –2,0534 | 0,0502 | –199,7334 | 0,1023 |

| Переменная X 1 | 0,154 | 0,0775 | 1,9856 | 0,0577 | –0,0054 | 0,3131 |

| Переменная X 2 | 4,459 | 1,4617 | 3,0504 | 0,0052 | 1,4542 | 7,4634 |

| Переменная X 3 | 0,324 | 0,1337 | 2,4203 | 0,0228 | 0,0488 | 0,5985 |

Из таблицы 3.6 следует, что уравнение регрессии имеет вид

y = –99,816 + 0,154·x1 + 4,459·x2 + 0,324·x3.

3) Определение значений коэффициентов множественной корреляции и детерминации.

Значения коэффициентов множественной корреляции R и детерминации R 2 определяются по таблице 3.4

R = 0,748, R 2 = 0,560.

4) Построение частных уравнений регрессии (п. 3.6, формулы (3.6), (3.7)).

Определим средние значения переменных используя функции СРЗНАЧ() табличного процессора MS Excel

= СРЗНАЧ() = 15,80;

= СРЗНАЧ() = 15,80;  = 37,70;

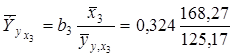

= 37,70;  = 168,27;

= 168,27;  = 125,17.

= 125,17.

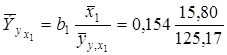

Вычислим свободные члены частных уравнений регрессии (3.11)

= –99,816 + 4,459·37,70 + 0,324·168,27 = 122,74;

= –99,816 + 4,459·37,70 + 0,324·168,27 = 122,74;

= –99,816 + 0,154·15,80 + 0,324·168,27 = –42,93;

= –99,816 + 0,154·15,80 + 0,324·168,27 = –42,93;

= –99,816 + 0,154·15,80 + 4,459·37,70 = 70,71;

= –99,816 + 0,154·15,80 + 4,459·37,70 = 70,71;

Частные уравнения регрессии

= 122,74 + 0,154· x 1,

= 122,74 + 0,154· x 1,

= –42,93 + 4,459· x 2,

= –42,93 + 4,459· x 2,

= 70,71 + 0,324· x 3.

= 70,71 + 0,324· x 3.

5) Определение средних частных коэффициентов эластичности (п. 3.7, формула (3.9))

= 0,019;

= 0,019;  = 1,342;

= 1,342;

= 0,435.

= 0,435.

6) Проверка значимости уравнения регрессии (п. 2.4).

Применим F -критерий Фишера.

Вычислим фактическое значение критерия (2.14)

= 11,01.

= 11,01.

Это же значение Fфакт можно было взять из таблицы 3.4.

Определим критическое значение критерия Fкрит F -критерия Фишера, используя функцию MS Excel «FРАСПОБР()»:

- уровень значимости α = 0,05;

- число степеней свободы k 1 = m = 3; k 2 = n - m - 1 = 30 - 3 - 1 = 26;

- Fкрит = FРАСПОБР(0,05; 3; 26) = 2,98

Так как  = 11,01 > Fкрит = 2,28, то делаем вывод о значимости построенного уравнения регрессии.

= 11,01 > Fкрит = 2,28, то делаем вывод о значимости построенного уравнения регрессии.

Из таблицы 3.5 следует, что уровень значимости уравнения регрессии α = 7,55·10-5, т. е. заведомо ниже требуемого уровня α = 0,05, т. е. уравнение значимо и при более низком уровне значимости.

7) Проверка значимости коэффициентов уравнения регрессии (п. 3.7).

Применим t- критерий Стьюдента. Из таблицы 3.6 следует, что уровни значимости коэффициентов уравнения регрессии имеют значения:

α a = 0,050; α b 1 = 0,058; α b 2 = 0,005; α b 3 = 0,023.

Таким образом оценки параметров a, b 2, b 3 – значимы при уровне значимости α = 0,05, а значение b 1 – не значимо при уровне значимости α = 0,05.

8) Построение уравнения линейной множественной регрессии с учетом только значимых факторов.

Значимыми факторами являются x 2, x 3.

Для построения уравнения линейной регрессии используем функцию «Сервис.Анализ данных.Регрессия» табличного процессора MS Excel. (рис 3.1).

Задав соответствующие диапазоны данных в окне, получим

Множественный коэффициент корреляции R = 0,702,

Коэффициент детерминации R2 = 0,493,

= 13,12,

уровень значимости уравнения регрессии α = 0,0001.

Таблица 3.7

Результаты регрессионного анализа

| Показатели | Коэффициенты уравнения регрессии | Стандартная ошибка определения коэффициентов | t-статистика | Вероятность ошибки α | Нижние 95%–пределы | Верхние 95%–пределы |

| Y-пересечение | -89,520 | 50,898 | -1,759 | 0,090 | -193,954 | 14,914 |

| Переменная X 2 | 4,082 | 1,526 | 2,674 | 0,013 | 0,950 | 7,214 |

| Переменная X 3 | 0,361 | 0,139 | 2,592 | 0,015 | 0,075 | 0,647 |

Из таблицы 3.7 следует, что уравнение регрессии имеет вид

y = -89,520 + 4,082· x 2 + 0,361· x 3.

Результаты:

1) Проверка факторов на наличие коллинеарности показала, что коллинеарность между факторами отсутствует.

2) Уравнение линейной множественной регрессии

y = –99,816 + 0,154·x1 + 4,459·x2 + 0,324·x3.

3) Значения коэффициента множественной корреляции R и коэффициента детерминации R2

R = 0,748; R2 = 0,560.

4) Частные уравнения регрессии

= 122,74 + 0,154· x 1,

= –42,93 + 4,459· x 2,

= 70,71 + 0,324· x 3.

5) Средние частные коэффициенты эластичности

= 0,019;

= 0,019;  = 1,342;

= 1,342;  = 0,435.

= 0,435.

6) Проверка значимости уравнения регрессии.

y = –99,816 + 0,154·x1 + 4,459·x2 + 0,324·x3.

Построенное уравнение регрессии значимо.

7) Проверка значимости коэффициентов уравнения регрессии.

Оценки параметров a, b 2, b 3 – значимы при уровне значимости α = 0,05, а значение b 1 – не значимо при уровне значимости α = 0,05.

8) Построение уравнения линейной множественной регрессии с учетом только значимых факторов.

Уравнение регрессии имеет вид

y = -89,520 + 4,082· x 2 + 0,361· x 3.