2015-04-08

2015-04-08 2706

2706Задание. По заданным исходным данным для заданной модели (в соответствии с вариантом):

1. Выделить эндогенные и экзогенные переменные.

2. Записать приведенную форму модели.

3. Определить коэффициенты приведенной формы модели.

4. Вычислить значения инструментальных переменных.

5. Определить коэффициенты структурной формы модели.

6. Проверить значимость полученных уравнений и их коэффициентов.

Указания к решению. Для нахождения приведенных уравнений (а также коэффициентов структурных уравнений при применении ДМНК) рекомендуется использовать функцию «Сервис.Анализ данных.Регрессия» табличного процессора MS Excel. (рис 3.2).

Варианты заданий к лабораторным работам № 4

Если иное не оговорено, то исходные данные берутся из табл. П1.3.

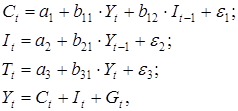

Вариант 1

, (функция инвестиций)

, (функция инвестиций)

. (тождество дохода)

. (тождество дохода)

где Сt – потребление;

Yt – ВВП;

It – валовые инвестиции;

Gt – государственные расходы;

t, t –1 – текущий и предыдущий периоды;

e 1 и e 2 – случайные ошибки.

Вариант 2

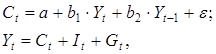

где С – расходы на потребление;

Y – ВВП;

I – инвестиции;

t, t –1 – текущий и предыдущий периоды;

e 1 и e 2 – случайные ошибки.

Вариант 3

где Y – ВВП; С – личное потребление; I – инвестиции; G – государственные расходы; t и t– 1 обозначают текущий и предыдущий периоды; e 1 и e 2 – случайные ошибки.

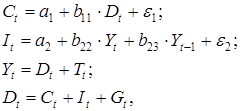

Вариант 4

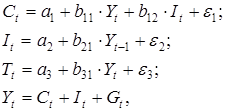

,

,

,

,

.

где Сt – потребление;

Yt – валовой национальный доход;

It – валовые инвестиции;

Gt – государственные расходы;

t, t –1 – текущий и предыдущий периоды;

e 1 и e 2 – случайные ошибки.

Вариант 5

где С – расходы на потребление;

Y – валовой национальный доход;

I – инвестиции;

G – государственные расходы;

t, t –1 – текущий и предыдущий периоды;

e 1 и e 2 – случайные ошибки.

Вариант 6

где Y – валовой национальный доход;

С – личное потребление;

I – инвестиции;

G – государственные расходы;

t и t– 1 обозначают текущий и предыдущий периоды; e 1 и e 2 – случайные ошибки.

Вариант 7

Модель Менгеса

где Y – национальный доход;

С – расходы на личное потребление;

I – чистые инвестиции;

Q – валовая прибыль экономики;

Р– индекс стоимости жизни;

R – объем продукции промышленности;

t, t –1 – текущий и предыдущий периоды;

e 1 и e 2 – случайные ошибки.

Вариант 8

где С – расходы на потребление;

R – национальный доход;

I – инвестиции;

t, t –1 – текущий и предыдущий периоды;

e 1 и e 2 – случайные ошибки.

Вариант 9

где С – потребление;

I – инвестиции;

Y – национальный доход;

Т – налоги;

К – запас капитала;

t, t –1 – текущий и предыдущий периоды;

e 1 и e 2 – случайные ошибки.

Вариант 10

где С – потребление;

Y – ВВП;

I – валовые инвестиции;

t, t –1 – текущий и предыдущий периоды;

e 1 – случайная ошибка..

Вариант 11

где С – потребление;

Y – ВВП;

I – валовые инвестиции;

G – государственные расходы;

t, t –1 – текущий и предыдущий периоды;

e 1 – случайная ошибка.

Вариант 12

где С – расходы на потребление;

Y – чистый национальный продукт;

D – чистый национальный доход;

I – инвестиции;

T –налоги;

G – государственные расходы;

t, t –1 – текущий и предыдущий периоды;

e 1 и e 2 – случайные ошибки.

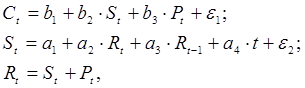

Вариант 13

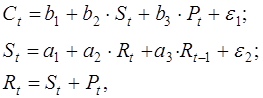

где Сt – личное потребление;

St – зарплата;

Рt – прибыль;

Rt – национальный доход;

t, t –1 – текущий и предыдущий периоды;

e 1 и e 2 – случайные ошибки.

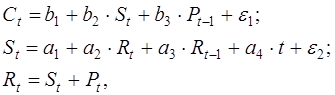

Вариант 14

где Сt – личное потребление;

St – зарплата;

Рt – прибыль;

Rt – национальный доход;

t, t –1 – текущий и предыдущий периоды;

e 1 и e 2 – случайные ошибки.

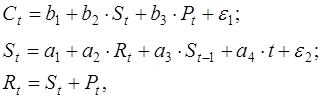

Вариант 15

где Сt – личное потребление;

St – зарплата;

Рt – прибыль;

Rt – национальный доход;

t, t –1 – текущий и предыдущий периоды;

e 1 и e 2 – случайные ошибки.

Вариант 16

где Сt – личное потребление;

St – зарплата;

Рt – прибыль;

Rt – национальный доход;

t, t –1 – текущий и предыдущий периоды;

e 1 и e 2 – случайные ошибки.

Вариант 17

где С – совокупное потребление;

Y – совокупный доход;

I – инвестиции;

Т – налоги;

G – государственные расходы в период t.

t, t –1 – текущий и предыдущий периоды;

e 1 и e 2 – случайные ошибки.

Вариант 18

где С – расходы на потребление;

Y – доход;

I – инвестиции;

G – государственные расходы;

t – текущий период.

e 1 – случайная ошибка.

Вариант 19

где С – расходы на потребление;

Y – доход;

I – инвестиции;

G – государственные расходы;

t, t –1 – текущий и предыдущий периоды;

e 1 – случайная ошибка.

Вариант 20

где С – совокупное потребление;

Y – совокупный доход;

I – инвестиции;

Т – налоги;

G – государственные расходы в период t.

t, t –1 – текущий и предыдущий периоды;

e 1 и e 2 – случайные ошибки.

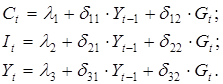

Пример выполнения лабораторной работы№ 4

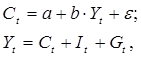

Исходные данные:

- уровень значимости α = 0,05;

- система уравнений представляет собой модифицированную модель Кейнса

(4.8)

где Y – валовой национальный доход; С – личное потребление; I – инвестиции; G – государственные расходы; t и t– 1 обозначают текущий и предыдущий периоды; e 1 и e 2 – случайные ошибки.

Таблица 4.1

Данные наблюдений для макроэкономической модели Кейнса

| Год наблюдения | Ct | It | Yt | Yt- 1 | Gt | Расчетные значения Ŷt |

| 1016,6 | 267,0 | 1412,7 | – | 486,1 | – | |

| 1435,9 | 376,0 | 1978,9 | 1412,7 | 652,7 | 2243,7 | |

| 1776,1 | 408,8 | 2292,0 | 1978,9 | 839,0 | 2899,5 | |

| 2003,8 | 407,1 | 2514,4 | 2292,0 | 842,1 | 3158,6 | |

| 3265,7 | 670,4 | 4632,0 | 2514,4 | 1258,0 | 3771,6 | |

| 4476,9 | 1165,2 | 7116,6 | 4632,0 | 1960,1 | 6230,0 | |

| 5886,9 | 1504,7 | 8819,9 | 7116,6 | 2419,4 | 8736,4 | |

| 7443,2 | 1762,4 | 10627,5 | 8819,9 | 3422,3 | 11168,2 | |

| 9024,8 | 2186,4 | 12886,1 | 10627,5 | 3964,9 | 13207,8 | |

| 11401,4 | 2865,0 | 16679,9 | 12886,1 | 4669,7 | 15784,2 | |

| 14363,5 | 3611,1 | 21079,5 | 16679,9 | 6820,6 | 21114,7 | |

| 17742,6 | 4580,5 | 26009,7 | 21079,5 | 8375,2 | 26321,7 |

1) Выделение эндогенных и предопределеных переменных.

Эндогенные переменные: Yt, Сt, It

Предопределенные переменные Yt-1 и Gt.

2) Приведенная форма модели имеет вид;

(4.9)

(4.9)

3) Определение коэффициентов приведенной формы модели.

Для построения определения параметров 1-го уравнения системы (4.8) используем функцию «Сервис.Анализ данных.Регрессия» табличного процессора MS Excel. (рис 3.2).

Задав соответствующие диапазоны данных в окне определения параметров регрессии, получим следующие результаты (табл. 4.2).

Таблица 4.2

Результаты регрессионного анализа

| Показатели | Коэффициенты уравнения регрессии | Стандартная ошибка определения коэффициентов | t-статистика | Вероятность ошибки α | Нижние 95%–пределы | Верхние 95%–пределы |

| Y-пересечение | 377,52 | 179,041 | 2,109 | 0,068 | -35,353 | 790,388 |

| Переменная Yt-1 | 0,582 | 0,195 | 2,987 | 0,017 | 0,133 | 1,031 |

| Переменная Gt | 0,633 | 0,497 | 1,272 | 0,239 | -0,514 | 1,780 |

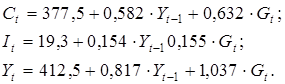

Из таблицы следует, что уравнение регрессии имеет вид

Сt = 377,52 + 0,582· Yt-1 + 0,633· Gt. (4.10)

Аналогично получим значения коэффициентов следующих двух уравнений системы (4.8)

It = 19,26 + 0,154· Yt-1 + 0,155· Gt. (4.11)

Yt = 412,51 + 0,817· Yt-1 + 1,037· Gt. (4.12)

4) Вычисление значений инструментальных переменных.

В правую часть уравнений системы входит только переменная Yt, поэтому достаточно вычислить только значения инструментальной переменной Ŷt по уравнению (4.12). Результаты расчетов Ŷt показаны в последнем столбце таблицы 4.1.

5) Определение коэффициентов структурной формы модели.

Для построения определения параметров 1-го уравнения системы (4.8) используем функцию «Сервис.Анализ данных.Регрессия» табличного процессора MS Excel. (рис 3.2).

Задав соответствующие диапазоны данных в окне определения параметров регрессии для 1-го уравнения системы (4,8), в котором переменная Yt заменена на инструментальную переменную Ŷt

(4.13)

(4.13)

получим:

множественный коэффициент корреляции R = 0,9982,

коэффициент детерминации R2 = 0,9965,

F факт = 2557 и уровень значимости уравнения регрессии α = 2,32·10–12.

Таблица 4.3

Результаты регрессионного анализа

| Показатели | Коэффициенты уравнения регрессии | Стандартная ошибка определения коэффициентов | t-статистика | Вероятность ошибки α | Нижние 95%–пределы | Верхние 95%–пределы |

| Y-пересечение | 97,653 | 173,441 | 0,563 | 0,587 | -294,697 | 490,003 |

| Переменная Ŷt | 0,678 | 0,013 | 50,570 | 0,000 | 0,648 | 0,709 |

Из таблицы 4.3 следует, что уравнение регрессии имеет вид

(4.14)

(4.14)

Аналогично для 2-го 1-го уравнения системы (4.8)

(4.15)

(4.15)

получим:

множественный коэффициент корреляции R = 0,9959,

коэффициент детерминации R2 = 0,9979,

= 960,2 и уровень значимости уравнения регрессии α = 2,96·10–10.

= 960,2 и уровень значимости уравнения регрессии α = 2,96·10–10.

Таблица 4.4

Результаты регрессионного анализа

| Показатели | Коэффициенты уравнения регрессии | Стандартная ошибка определения коэффициентов | t-статистика | Вероятность ошибки α | Нижние 95%–пределы | Верхние 95%–пределы |

| Y-пересечение | -42,481 | 76,234 | -0,557 | 0,593 | -218,277 | 133,315 |

| Переменная Ŷt | 0,150 | 0,135 | 1,107 | 0,300 | -0,162 | 0,461 |

| Переменная Yt-1 | 0,032 | 0,165 | 0,191 | 0,853 | -0,349 | 0,413 |

Из таблицы 4.4 следует, что уравнение регрессии имеет вид

(4.16)

(4.16)

6) Проверка значимости полученных уравнений и их коэффициентов.

Уравнение (4.14) значимо при α = 0,05, так как его значимость α = 2,32·10–12.

Из таблицы 4.3 следуют следующие значения уровней значимости значений параметров уравнения (4.14):

-параметр 97,653: α = 0, 587;

-параметр 0,678: α = 2,3210–12.

Следовательно, при уровне значимости α = 0,05 параметр 97,653 – не значим, а параметр 0,678 – значим.

Уравнение (4.15) значимо при α = 0,05, так как его значимость α = 2,96·10–10.

Из таблицы 4.4 следуют следующие значения уровней значимости значений параметров уравнения (4.15):

- параметр -42,481: α = 0, 593;

- параметр 0,150: α = 0,300.

- параметр 0,032: α = 0,853.

Следовательно при уровне значимости α = 0,05 все параметры не значимы.

Результаты:

1) Эндогенные переменные: Yt, Сt, It

Предопределенные переменные Yt-1 и Gt.

2) Приведенная форма модели имеет вид;

3) Коэффициенты приведенной формы модели.

4) Значения инструментальных переменных.

Результаты расчетов инструментальной переменной Ŷt показаны в последнем столбце таблицы 4.1.

5) Коэффициенты структурной формы модели.

Из уравнений (4.14) следует, что 67,8 % прироста национального дохода идет на увеличение потребления. На увеличение инвестиций направляется соответственно 15 % и 3,1 % прироста национального дохода текущего и предыдущего года.

6) Проверка значимости полученных уравнений и их коэффициентов.

Первое уравнение системы

значимо при α = 0,05.

При уровне значимости α = 0,05 параметр 97,653 – не значим, а параметр 0,678 – значим.

Второе уравнение системы

значимо при α = 0,05.

При уровне значимости α = 0,05 все параметры не значимы.