2015-04-08

2015-04-08 2500

2500Получение оценок параметров приведенной формы модели, как уже отмечалось, затруднений не представляет. Следующим этапом должно быть определение оценок параметров структурной формы модели по оценкам приведенной формы модели, что в ряде случаев можно осуществить с помощью обратного преобразования. Здесь возникает проблема идентификации, заключающаяся в том, что не всегда возможно по приведенным коэффициентам модели однозначно определить ее структурные коэффициенты, так как в общем случае структурная и приведенная формы модели содержат разное число параметров.

С позиции идентифицируемости можно выделить три вида структурных моделей:

– идентифицируемые системы, в которых число параметров структурной и приведенной форм модели совпадает, и структурные коэффициенты модели однозначно оцениваются через параметры приведенной формы модели;

– неидентифицируемые системы, в которых число структурных параметров превышает число приведенных, и структурные коэффициенты не могут быть получены из коэффициентов приведенной формы модели;

– сверхидентифицируемые системы с числом приведенных параметров превышающих число структурных. В этом случае возможно неоднозначное определение значений структурных коэффициентов при полученных значениях приведенных коэффициентах.

Обычно для оценки параметров системы одновременных уравнений применяются косвенный, двухшаговый и трехшаговый методы наименьших квадратов (КМНК, ДМНК и ТМНК). ТМНК является очень трудоемким и применяется только, если для построенной с помощью ДМНК модели не удовлетворяются предпосылки регрессионного анализа.

Косвенный МНК используется в случае идентифицируемой системы уравнений и заключается в получении уравнений структурной формы модели с помощью алгебраическог преобразования уравнений приведенной формы.

Двухшаговый МНК является универсальным методом. Он основан на использовании, так называемых, «инструментальных» переменных, которые заменяют эндогенные переменные в правых частях уравнений структурной формы модели.

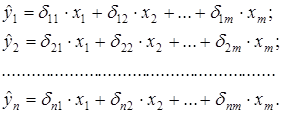

Инструментальными переменными называются переменные ŷi, которые близки к исходным эндогенным переменным и при этом не коррелируют с ошибками уравнений модели. В качестве таких переменных предлагается использовать переменные, вводимые с помощью уравнений приведенной формы модели (4.7)

(4.7)

(4.7)

Алгоритм двухшагового МНК:

1) Исходная система уравнений (4.1) преобразуется в приведенную форму модели (4.4) и определяются численные значения параметров dij для каждого ее уравнения в отдельности с помощью традиционного МНК;

2) Полученные уравнения приведенной формы используются для введения инструментальных переменных ŷi (соответствующих эндогенным переменным уi) по формулам (4.7) и находятся расчетные значения последних для каждого наблюдения;

3) С помощью обычного МНК определяются параметры каждого структурного уравнения в отдельности, используя в качестве факторов в правых частях уравнений вместо эндогенных переменных yi введенные инструментальные переменные ŷi.

Контрольные вопросы:

1. Какие виды систем уравнений применяются в эконометрике?

2. Что представляют собой структурная и приведенная форма модели?

3. Какие переменные называются эндогенными, экзогенными, предопределенными?

4. В чем заключается проблема идентификации модели?

5. Какие методы применяются для нахождения структурных коэффициентов модели для различных видов систем уравнений?

6. В каких случаях применяется двухшаговый МНК?

7. Опишите алгоритм применения двухшагового МНК.