2015-04-30

2015-04-30 464

464Под управлением инвестиционными процессами финансовых организаций понимается обоснование и реализация управленческих решений, обеспечивающих поддержание целевой инвестиционной направленности по параметрам доходности, инвестиционного риска путем варьирования отдельных показателей.

Изменение целей инвестора и объема инвестиционных ресурсов, значительные колебания конъюнктуры инвестиционного рынка, изменения ставки процента, расширение предложения финансовых инструментов инвестирования и ряд других условий вызывают необходимость текущей корректировки инвестиционных процессов.

В процессе оценки уровня доходности и инвестиционного риска выявляются их тенденции по портфелю в целом, их соответствие целевым параметрам формирования портфеля, соответствие рассматриваемых параметров рыночной шкале «доходность - риск». Оценка таких показателей проводится по отдельным видам финансовых инструментов портфеля. Результаты оценки служат основой принятия управленческих решений о необходимости и направлениях изменений портфеля финансовых инвестиций.

Теория управления инвестиционными процессами выделяет два принципиальных подхода к осуществлению управления – пассивный и активный. Эти подходы различаются как задачами, так и методами оперативного управления инвестиционными процессами.

Пассивный подход к управлению инвестиционными процессами основан на принципе «следования в фарватере рынка». Практическая реализация данного подхода означает, что реструктуризация портфеля финансовых инвестиций должна четко отражать тенденции конъюнктуры фондового рынка. Основное внимание при пассивном подходе к управлению уделяется обеспечению реструктуризации портфеля по видам финансовых инструментов с целью снижения инвестиционного риска.

Активный подход к управлению инвестиционными процессами основан на принципе «опережения рынка». Практическая реализация данного подхода означает, что реструктуризация портфеля финансовых инвестиций должна основываться на прогнозных расчетах рыночной конъюнктуры, и отражает ее текущую динамику. Для этого подхода характерна индивидуализированная оценка предстоящей рыночной стоимости финансовых инструментов инвестирования. В 3.2. при решении задачи оптимизации финансовых инвестиционных ресурсов был использован активный подход.

Сложность управления инвестиционными процессами финансовых организаций определяет необходимость широкого использования в этом процессе современных компьютерных технологий. Программные продукты, связанные с использованием таких технологий, должны обеспечивать мониторинг основных параметров отдельных финансовых инструментов и выработку своевременных управленческих решений.

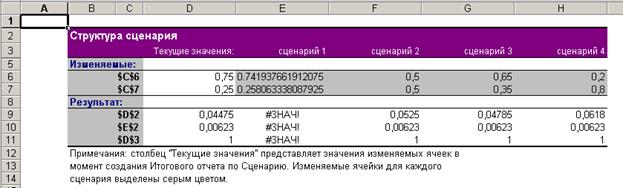

Рассмотрим технологию пассивного подхода к управлению инвестиционными процессами на примере задачи оптимизации финансовых инвестиционных ресурсов. Результаты решения задачи приведены на рис. 15.

В Microsoft Excel существует Диспетчер сценариев. Данный инструмент может быть использован для реализации сценарного подхода в управлении инвестиционными процессами. В данном случае сценарный подход в управлении финансовыми процессами предполагает проигрывание различных вариантов значений финансовых инструментов при фиксированном значении (установленным рыночным путем) уровня инвестиционного риска.

Для вызова Диспетчера сценариев необходимо выполнить следующие действия. В меню Сервис выбрать команду Сценарии. В результате появиться окно диспетчера сценариев (рис. 3.18).

Рисунок 3.18 - Окно диспетчера сценариев

Для добавления сценария необходимо нажать кнопку Добавить. В результате появиться окно добавления сценарий (рис. 3.19).

Рисунок 3.19 - Окно добавления сценария

В поле Название сценария вводиться необходимое имя. В поле Изменяемые ячейки вводятся ссылки на ячейки. Устанавливаются необходимые флажки в поле Защита. После нажатия кнопки Ok появляется окно ввода значений ячеек сценария. В этом окне введем значения предполагаемых значений инвестиционных портфелей. Для вывода итогового отчета по сценариям необходимо нажать кнопку Отчет. Диспетчер сценариев дает возможность сформировать отчет в виде структурированной таблицы или в виде сводной таблицы. Сформируем и проанализируем отчет в виде структурированной таблицы (рис.3.20).

Рисунок 3.20 - Отчет по сценариям пассивного метода управления финансовыми ресурсами

Для определения оптимального варианта структуры инвестиционных портфелей в общем объеме инвестиций при минимальном инвестиционном риске были созданы сценарии. В таблице 3.5 приведены значения показателей при различных сценариях.

Таблица 3.5. - Значения показателей доли инвестиционных портфелей

| Сценарии | Инвестиционный портфель I (доли) | Инвестиционный портфель II (доли) |

| Сценарий 1 | 0,75 | 0,25 |

| Сценарий 2 | 0,5 | 0,5 |

| Сценарий 3 | 0,65 | 0,35 |

| Сценарий 4 | 0,2 | 0,8 |

В отчете (рис.3.20) напротив ячейки D2 указано значение ограничения по уровню средней доходности, напротив ячейки E2 – значение минимального риска, напротив D3 – балансовое ограничение по структуре инвестиций. Проанализировав эти значения видно, что для сценария 2 и 4 не выполняется ограничение по уровню средней доходности. Следовательно, можно сделать вывод, что эти сценарии не приемлемы. Это означает, что в качестве вариантов вложений инвестиционных средств можно выбрать сценарии 1 и 3.

При активном подходе к управлению инвестиционными процессами на примере задачи оптимизации финансовых инвестиционных ресурсов необходимо проиграть различные варианты решения задачи при изменении входных параметров. Из различных вариантов решения задачи выбирается оптимальный по критерию минимального инвестиционного риска.