2015-04-30

2015-04-30 5245

5245Сумма платежей, полученных дорогой от клиентов и не относящихся к расчетам за перевозки, с учетом денежных средств, полученных за перевозки, выполненные непосредственно железной дорогой является выручкой железной дороги:

Выручка = Доходы ж.д. + Доходы, полученные от оказания дополнительных услуг клиентуре

В тоже время, необходимо отметить, что провозная плата взыскивается с клиентуры (пассажиров, грузоотправителей) на станции отправления груза или продажи билетов. Указанные платежи в состав доходов дороги отправления не входят, а являются доходными поступлениями, принадлежащими МПС, как официальному представителю собственника федерального железнодорожного транспорта.

Доходные поступления - плата, взысканная с пассажира или грузоотправителя за перевозки в прямом сообщении и непосредственно дороге отправления в полном объеме не принадлежащая.

Сумма доходных поступлений, взысканная железной дорогой, учитывается в своде доходных поступлений и отчете по доходным поступлениям ф. БОД-2.

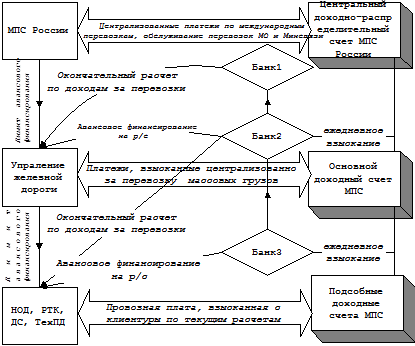

Непосредственно дороге отправления принадлежат доходы за начальные операции по грузовым и пассажирским перевозкам, дороге назначения – за конечные операции по грузовым перевозкам. Кроме того, дорогам, участвовавшим в перевозках, принадлежит доля за операции, выполненные в границах своей дороги. Общая схема взыскания доходных поступлений подразделениями железнодорожного транспорта приведена на рис. 3.

Непосредственно дороге отправления принадлежат доходы за начальные операции по грузовым и пассажирским перевозкам, дороге назначения – за конечные операции по грузовым перевозкам. Кроме того, дорогам, участвовавшим в перевозках, принадлежит доля за операции, выполненные в границах своей дороги. Общая схема взыскания доходных поступлений подразделениями железнодорожного транспорта приведена на рис. 3.

Дополнительно, дороге, участвовавшей в обеспечении перевозки прямого назначения, передаются суммы в восполнение текущих зависящих расходов за пропуск порожних вагонов.

Рис. 2. Схема взыскания доходных поступлений железнодорожного транспорта

При финансовом планировании базовая величина доходов по непосредственно движенческой операции включает плату за пользование вагонами и контейнерами и суммы сбалансированности сетевых и дорожных результатов.

Расчеты за перевозки могут осуществляться децентрализованно (с оплатой непосредственно в кассы станций и товарных контор наличными деньгами по квитанциям разных сборов) и централизованно (с оплатой на счета ТехПД или непосредственно управлению железной дороги безналичным путем на основании документов, утверждаемых централизованно).

Доходные поступления, взысканные с клиентуры, зачисляются на доходные счета МПС без возможности их использования непосредственно подразделением, их взыскавшим. Основные доходные счета МПС открываются управлениям железных дорог по доверенности МПС. Подсобные доходные счета МПС открываются ТехПД (по доверенности МПС), либо по месту нахождения РТК, ДС на основании заявления управления железной дороги.

Средства, поступившие на доходные счета МПС ежедневно перечисляются на счета высшего порядка: с подсобных доходных счетов на основные доходные счета, с основных доходных счетов – на центральный доходно-распределительный доходный счет МПС. Перечисление осуществляется банками, которыми производится обслуживание указанных счетов. Использование средств с подсобных доходных счетов МПС на нужды обособленных подразделений не допускается. Однако для целей обеспечения эксплуатационной работы управлению железной дороги на расчетный счет ежедекадно с основного доходного счета МПС перечисляется 1/3 от суммы лимита финансирования, установленного в начале месяца. Перечисление осуществляется на основании платежных поручений, представляемых управлением дороги (в соответствии с договором, заключенным между МПС и банком, привлеченным для обслуживания основного доходного счета).

В случае досрочной выгрузки груза, по невостребованным или бездокументным грузам, железной дорогой в банке обслуживания (доходного счета МПС России или расчетного счета железной дороги) открывается депозитный счет на сумму денежных средств, необходимых в обеспечение иска клиентуры по подобным грузам. Выручка, полученная железной дорогой от реализации невостребованных грузов, направляется на следующие цели:

· Погашение расходов, необходимых на хранение груза до оформления передачи

· Погашение недобора провозных платежей

· Погашение расходов по реализации груза

Оставшаяся сумма возвращается грузовладельцу. В том случае, если в течение срока исковой давности со дня составления акта приема-сдачи груза грузовладельца установить не удается, то суммы, вырученные от реализации груза перечисляются на баланс основной деятельности железной дороги с последующим их учетом в составе финансовых результатов.

Собственно доходами железной дороги является часть доходных поступлений, которая причитается дороге за практически выполненный объем перевозок, с учетом работ, выполненным в местном и пригородных сообщении. В состав доходов железнодорожного транспорта входят следующие доходы:

Собственно доходами железной дороги является часть доходных поступлений, которая причитается дороге за практически выполненный объем перевозок, с учетом работ, выполненным в местном и пригородных сообщении. В состав доходов железнодорожного транспорта входят следующие доходы:

Ø От перевозок грузов, пассажиров, багажа и почты (выполненных в границах дороги) и от оказания других услуг, связанных с перевозками;

Ø Промышленных предприятий от реализации выполненных промышленных работ, реализованной продукции;

Ø От выполнения строительно-монтажных работ и капитального ремонта, эксплуатации ЖКХ;

Ø Реализации топлива и материалов, продукции и услуг подсобно-вспомогательных предприятий.

К доходам, полученным от оказания дополнительных услуг клиентуре, входящим в состав выручки железной дороги относятся денежные средства, полученные железной дорогой от клиентуры за оказание услуг на станциях и иные дополнительные сборы, получаемые за подсобные работы в рамках основной деятельности. В состав указанных доходов включаются:

Ø Доходы от предварительной продажи билетов, камер хранения и доставки багажа на дом

Ø Арендная плата от сдачи имущества пассажирских станций в аренду

Ø Доходы от передачи информации и рекламы, комнат длительного отдыха пассажиров и др.

Ø Сборы за перевес груза

Ø Поступления от реализации льда буфетам и ресторанам

Ø Штрафные санкции за нарушение правил перевозок и с лиц, нарушившим правила пользования железнодорожным транспортом

Полученные доходы от оказания дополнительных услуг клиентуре могут быть использованы на следующие цели:

Þ На развитие материально-технической базы пассажирского и грузового хозяйства станций

Þ На улучшение обслуживания пассажиров, грузоотправителей и грузополучателей

Þ На содержание штата работников, связанных с обслуживанием пассажиров, благоустройством вокзалов и т.д.

Особо выделяется арендная плата, полученная от сдачи имущества железнодорожного транспорта в аренду, поскольку указанные суммы перечисляются на счета Департамента (отдела) по управлению государственным имуществом местных исполнительных органов власти. Подразделениям железнодорожного транспорта может передаваться некоторая часть указанных средств по отдельному согласованию. Перечисление средств арендной платы в доход бюджета связано с тем, железнодорожный транспорт является федеральной собственностью и владеет имуществом на правах хозяйственного ведения (ст.??? ГК РФ).

До 25% местных доходов ДС может быть перераспределено начальниками дорог между ДС, не имеющими местных доходов для работ по благоустройству ДС и вокзалов. План расходов за счет местных доходов обосновывается соответствующими расчетами и должен предусматривать экономное расходование денежных, материальных средств и трудовых ресурсов.

За счет полученных штрафных санкций дорогой грузоотправителям и грузополучателям уплачиваются штрафы за невыполнение условий перевозок. Разница между взысканными и уплаченными суммами относится на финансовые результаты дороги для дальнейших взаиморасчетов с виновными лицами, либо с бюджетом по налогу на прибыль. Следует иметь в виду, что с суммы полученных штрафных санкций первоначально в доход бюджета уплачивается НДС по ставке 16.67%.

К доходам от деятельности подсобных предприятий и хозяйств относятся доходы от промышленного производства, непромышленного производства и непромышленных хозяйств. В состав доходов от промышленного производства включаются доходы от производственной деятельности песчаных и каменных карьеров, льдозаводов, ремонтных мастерских.

В состав доходов от непромышленного производства относятся доходы от работ по капитальному ремонту, выполняемых ПМС, ремонтных работ, выполняемых НГЧ, включая строительные работы, выполняемые внутриподрядным способом.

В состав доходов от непромышленных хозяйств включаются доходы от погрузо-разгрузочных работ, КОП, транспортно-экспедиционных операций, автомобильного транспорта, сданных в аренду локомотивов и др. Доходы жилищно-коммунальных предприятий дорог состоят из доходов от эксплуатации жилищного фонда и доходов от коммунального хозяйства.