2015-04-30

2015-04-30 8807

8807Для осуществления производственно-хозяйственной деятельности предприятие должно обладать соответствующими ресурсами. Основу любого производственного процесса составляют средства производства, которые включают в себя:

• предметы труда – то, на что направлен труд;

• средства труда, которые состоят из орудий труда (с их помощью человек воздействует на предметы труда) и условий труда, необходимых для осуществления производительной деятельности.

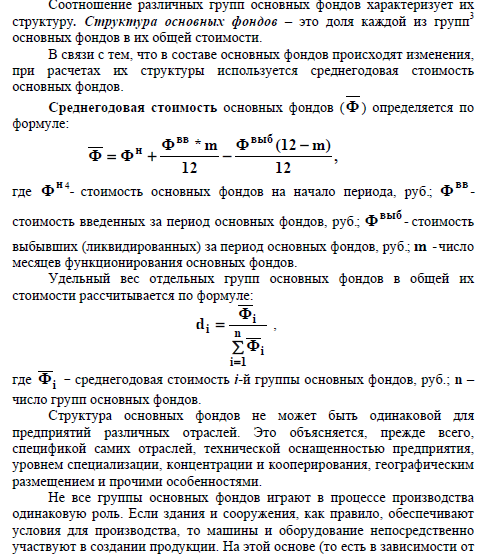

Экономика изучает средства производства в стоимостном выражении и называет их производственными фондами. Таким образом, производственные фонды – это стоимость средств производства, функционирующих в производственном процессе.

В зависимости от характера оборота производственные фонды подразделяются на два вида:

• основные фонды,

• оборотные фонды.

Основные фонды – это стоимость средств труда, которые многократно участвуют в процессе производства, при этом сохраняют свою натуральную форму, переносят свою стоимость на себестоимость готовой продукции по частям по мере износа в виде амортизационных отчислений и возмещают свою стоимость постепенно, по мере реализации продукции.

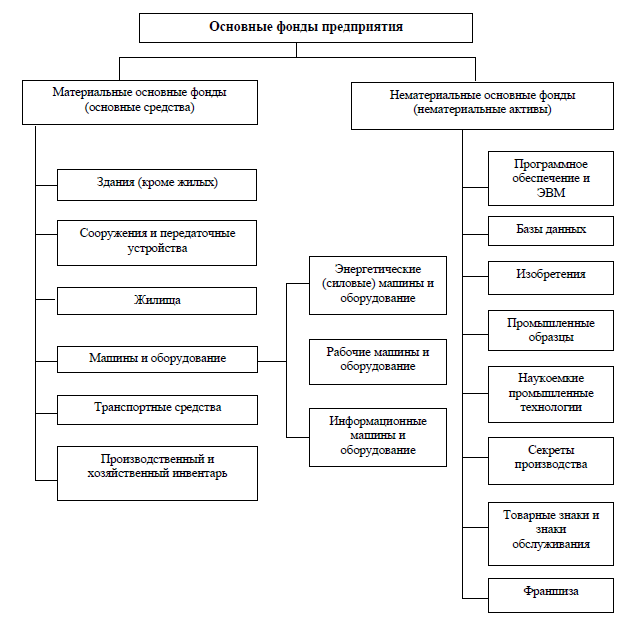

Рассмотрим классификацию основных фондов промышленного предприятия в зависимости от однородности производственно- технического назначения и натурально-вещественных признаков.

Прежде всего, основные фонды состоят из материальных и нематериальных основных фондов (рис. 5.1). В соответствии с Общероссийским классификатором основных фондов (ОКОФ) к материальным основным фондам (основным средствам) относятся: здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и прочие виды материальных основных фондов.

К нематериальным основным фондам (нематериальным активам) относятся базы данных, компьютерное программное обеспечение,наукоемкие промышленные технологии, прочие нематериальные основныефонды, являющиеся объектами промышленной и интеллектуальнойсобственности, использование которых ограничено установленными наних правами владения.

В соответствии с действующим порядком учета не относятся к основным фондам и учитываются в составе оборотных средств:

• предметы, служащие менее одного года, независимо от их стоимости,

• предметы стоимостью ниже лимита, установленного Минфином России, независимо от срока их полезного использования (по состоянию на 1.01.2008 г. этот лимит составляет 20 000 рублей),

• специальные инструменты и приспособления независимо от их стоимости и срока полезного использования.

Рис. 5.1. Классификация основных фондов предприятия

влиянием научно-технического прогресса снижением общественно необходимых затрат на воспроизводство тех же основных фондов.

Моральный износ второго рода состоит в уменьшении стоимости основных фондов вследствие влияния научно-технического прогресса и создания новых более современных средств труда и по основным конструктивным параметрам, и по эксплуатационным показателям.

Социальный износ основных фондов наступает тогда, когда применяемая техника не соответствует предъявляемым к ней социальным требованиям (большая монотонность труда, чрезмерно высокий уровень шума, недостаточная механизация и автоматизация труда, опасность возникновения профзаболеваний).

Экологический износ наступает, если используемые основные фонды не отвечают новым требованиям, которые диктуются интересами охраны окружающей среды, рационального использования полезных ископаемых и других природных ресурсов.

Таким образом, основные фонды по мере их использования утрачивают свою стоимость и переносят ее на выпускаемую продукцию по мере износа в виде амортизационных отчислений.

Под амортизацией понимается процесс постепенного перенесения стоимости изношенной части основных фондов на производимую продукцию или оказываемые услуги в целях накопления денежных средств для дальнейшего воспроизводства основных фондов. Денежным выражением размера амортизации (и износа) являются амортизационныеотчисления, которые формируют амортизационный фонд предприятия, предназначенный для возмещения основных фондов. Амортизационныйфонд есть часть денежных средств, поступивших на расчетный счет промышленного предприятия после реализации продукции.

Начисление амортизации, то есть образование амортизационного фонда, осуществляется с помощью норм амортизации, которые устанавливаются в процентах от стоимости основных фондов.

Объективность нормы амортизационных отчислений в значительной степени зависит от нормативного срока полезного использования. Если установленный норматив завышен, то физический износ наступит прежде, чем вся стоимость основных фондов будет перенесена на готовую продукцию. В случае занижения нормативного срока полезного использования стоимость основных фондов будет перенесена на готовую продукцию еще до наступления полного физического износа.

Существуют различные методы расчета амортизационных отчислений, например:

• линейный метод;

• метод списания стоимости по сумме чисел лет полезного использования (кумулятивный метод);

• метод убывающей стоимости (по остаточной стоимости).

Процесс замены старых, полностью использованных или по другим причинам не отвечающим требованиям производства основных фондов новыми называется воспроизводством основных фондов или реновацией 6.

Источники финансирования воспроизводства основных фондов:

• бюджетные средства (в отдельных случаях);

• собственные средства предприятия (уставный фонд, амортизационный фонд, отчисления прибыли, доходы от ценных бумаг);

• кредиты банков (кредиты под гарантию, ипотека, кредиты между партнерами).

Улучшение использования основных фондов отражается на финансовых результатах работы предприятия за счет увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, увеличения прибыли.

Способы улучшения использования основных фондов предприятия:

• освобождение от излишнего оборудования, машин и других основных фондов или сдача их в аренду;

• своевременное и качественное проведение планово- предупредительных и капитальных ремонтов;

• приобретение высококачественных основных фондов;

• повышение уровня квалификации обслуживающего персонала;

• своевременное обновление, особенно активной части, основных фондов с целью недопущения чрезмерного морального и физического износа;

• повышение коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

• повышение уровня механизации и автоматизации производства;

• повышение уровня концентрации, специализации и комбинирования производства;

• внедрение новой техники и прогрессивных технологий;

• совершенствование организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования и другие.

Пути улучшения использования основных фондов зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.