2015-04-30

2015-04-30 1061

1061Под финансами понимаются экономические отношения, возникающие в процессе формирования, распределения, перераспределения и использования денежных доходов и накоплений у субъектов хозяйствования и государства. Совокупность фондов денежных средств, находящихся в распоряжении государства, предприятий, организаций и учреждений объединяется понятием «финансовые ресурсы» и в целом составляет финансовую систему государства.

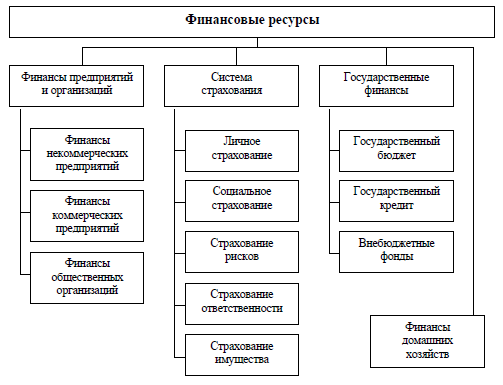

Структура финансовой системы представлена на рис. 8.1.

Рис. 8.1. Финансовая система

Финансы предприятий и организаций занимают в финансовой системе центральное место. Именно в этой сфере формируется основная масса финансовых ресурсов государства. Система страхования предполагает создание целевых страховых фондов за счет денежных взносов участников для возмещения возможного ущерба. Государственные финансы представляют собой совокупность финансовых ресурсов государства и его предприятий, организаций и учреждений, которыеиспользуются для удовлетворения потребностей общества (оборона, социальные нужды и др.). Именно на уровне государственных финансов происходят разработка и реализация единой финансовой политики страны, от которой во многом зависит и эффективность деятельности предприятий.

Финансы домашних хозяйств (граждан) – это финансы отдельных семей и граждан, которые формируют соответствующие бюджеты. Главная цель этих бюджетов – использование денежных средств (доходов бюджета) на цели текущего потребления и для накопления, т.е. инвестирования гражданами в доходные мероприятия.

Финансовое управление выполняет три группы задач:

1. Финансовый анализ и финансовое планирование.

2. Обеспечение предприятия финансовыми ресурсами (управление источниками финансовых ресурсов).

3. Распределение финансовых ресурсов (управление активами и капиталом).

Главными направлениями финансовой деятельности любого хозяйствующего субъекта являются формирование и использование денежных фондов, через которые обеспечиваются денежными средствами производственно-хозяйственная деятельность предприятия, осуществляется простое и расширенное воспроизводство.

В соответствии с законодательством РФ формирование денежных фондов предприятия начинается с момента его организации в форме уставного капитала.

В процессе деятельности предприятия может образовываться добавочный капитал, формирующий денежный фонд собственных средств предприятия, поступающий в течение года по следующим каналам:

• прирост стоимости основных фондов в результате их переоценки;

• доходы от продажи акций сверх их номинальной стоимости (эмиссионный доход);

• безвозмездно полученные денежные и материальные ценности на производственные цели.

Кроме того, на предприятии формируется резервный капитал, представляющий собой денежный фонд предприятия, который образуетсяв соответствии с законодательством РФ в размере, определенном уставом.

Результатом эффективной деятельности предприятия является извлечение прибыли, которая служит основой для формирования фонда накопления и фонда потребления предприятия.

Фонд накопления – предназначен для развития производства, образуется из чистой прибыли предприятия. Из фонда накопления предприятие обеспечивает прирост оборотных средств, финансирует капитальные вложения. Он также является источником увеличения уставного капитала, поскольку вложения в развитие производства увеличивают имущество предприятия.

Фонд потребления представляет собой денежные средства, образуемые из чистой прибыли и направляемые на удовлетворение материальных потребностей работников предприятия, финансирование объектов непроизводственной сферы, на выплаты компенсационного характера.

И, наконец, валютный фонд – формируется на предприятиях, получающих валютную выручку от экспорта продукции и покупающих валюту для импортных операций.