2015-04-30

2015-04-30 1365

1365

Чистая прибыль предприятия – это прибыль, остающаяся в его распоряжении после уплаты налогов, сборов и иных платежей в бюджет.

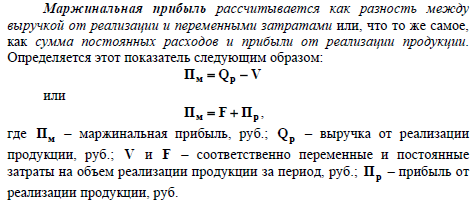

Для оперативного управления прибылью предприятия с целью ее оптимизации рассчитывается также показатель маржинальной прибыли (дохода). Маржинальная прибыль (или валовая маржа) – этодополнительная прибыль, полученная от роста объема выручки от продаж при неизменных условно-постоянных затратах.

Для определения взаимосвязи между затратами, объемом продаж, прибылью и маржинальной прибылью используют систему показателей: точка безубыточности (порог рентабельности), запас финансовой прочности, доля маржинальной прибыли (валовой маржи) в выручке от продаж, сила воздействия операционного рычага.

Одним из наиболее распространенных показателей является точка безубыточности, характеризующая критический объем производства,при котором выручка от реализации продукции равна общим издержкампроизводства. Предприятие не несет убытков при таких показателях, но неимеет и прибыли.

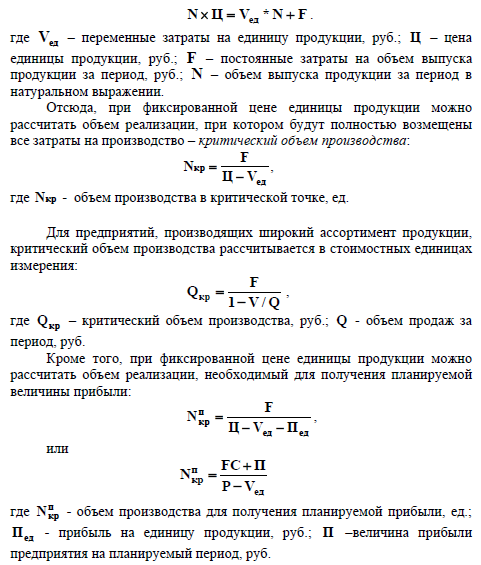

Для определения точки безубыточности (критического объема производства) используется группировка затрат на переменные и условно- постоянные.

Если выручку от реализации продукции представить как произведение объема выпуска продукции в натуральном выражении на цену единицы продукции, то получим следующее выражение:

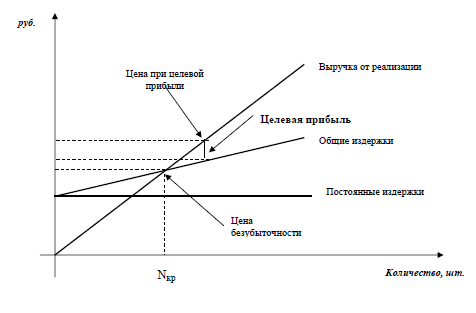

Графически взаимосвязь постоянных, переменных и общих издержек, а также объема реализации продукции при фиксированной цене может быть представлена в виде графика безубыточности (рис. 11.1).

Рис. 11.1. График безубыточности