2015-04-30

2015-04-30 804

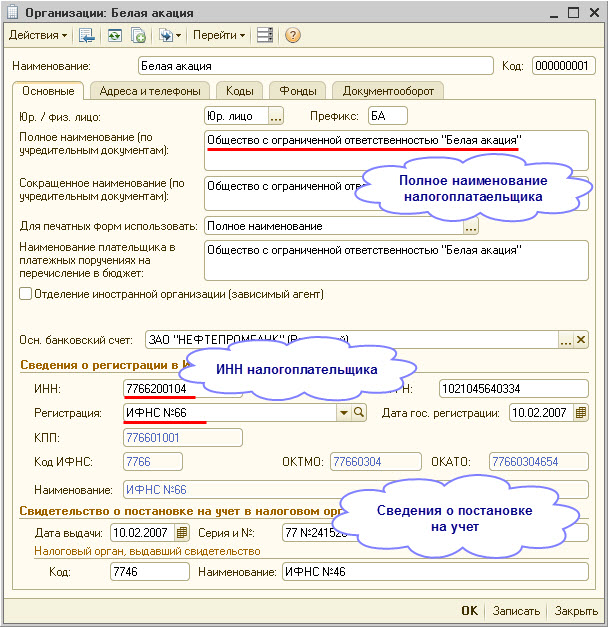

804При составлении декларации (налогового расчета) используются сведения о налогоплательщике из справочника "Организации" (рис. 1) и сведения о постановке на налоговый учет из справочника "Регистрация в ИФНС" (рис. 2).

Рис. 1

Рис. 2

Из первого справочника берутся сведения о наименовании налогоплательщика и присвоенном ему ИНН, а из второго – сведения о КПП по месту постановки на учет и о представителе налогоплательщика, если достоверность и полноту сведений в декларации (налоговом расчете) подтверждает не сам налогоплательщик (руководитель организации), а его представитель. Если сведения о представителе не указаны, то по умолчанию считается, что отчет подписывает сам налогоплательщик.

Если организация должна представлять декларации (налоговые расчеты) не только в налоговый орган по месту своего нахождения, то по каждому месту постановки на налоговый учет необходимо ввести соответствующие сведения в справочник "Регистрация в ИФНС".

Бухгалтерский учет операций с имуществом

Принятие имущества к бухгалтерскому учету в программах «1С» регистрируется документом "Принятие к учету ОС", изменение первоначальной стоимости в случае достройки, дооборудования, модернизации, реконструкции – документом "Модернизация ОС", переоценка – документом "Операция (бухгалтерский и налоговый учет)", выбытие – документами "Подготовка к передаче ОС", "Передача ОС" и "Списание ОС".

Также об использовании и заполнении каждого документа читайте в книгах «Бухгалтерский и налоговый учет в программе «1С:Бухгалтерия 8» (редакция 2.0)» (1С:Паблишинг, 2010г.) и «Секреты профессиональной работы с программой «1С:Бухгалтерия 8". Учет основных средств» (1С:Паблишинг, 2012г.).

Начисление амортизации (износа)

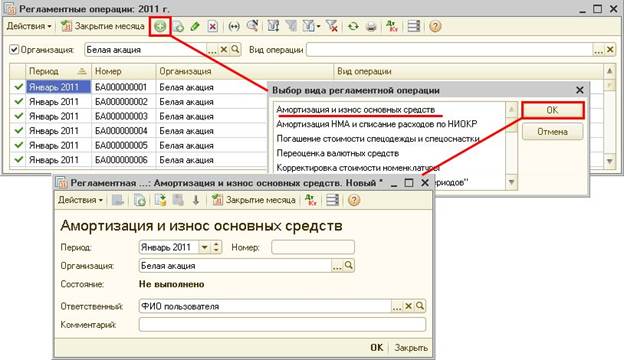

Начисление амортизации (износа) в программах «1С» производится с помощью соответствующей регламентной операции. В частности, в программе "1С:Бухгалтерия 8" (ред.2.0) это производится с помощью документа "Регламентная операция", вид операции "Амортизация и износ основных средств" (рис. 3).

Рис. 3

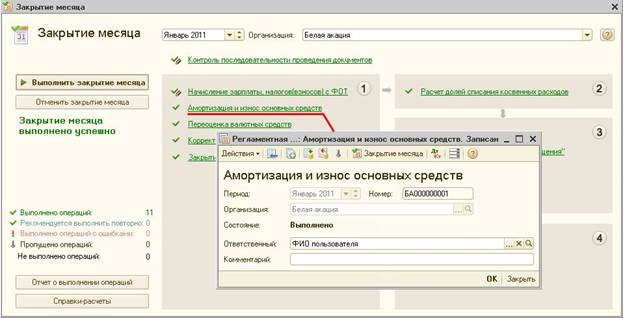

Документ "Регламентная операция" для операции начисления амортизации и износа ОС вводить представленным на рис. 3 способом (т.е. вручную) не рекомендуется. Для выполнения этой операции, а также других регламентных операций, выполняемых ежемесячно, следует использовать "Помощник закрытия месяца". Помощник определяет, какие регламентные операции требуется выполнять в текущем месяце, и выполняет их в нужной последовательности, создавая по каждой операции документ "Регламентная операция". По начислению амортизации такой документ создается при выполнении действия "Амортизация и износ основных средств" (рис. 4).

Рис. 4

Амортизация начисляется по основным средствам, у которых в регистрах сведений "Начисление амортизации ОС (бухгалтерский учет)" и "Начисление амортизации ОС (налоговый учет)" установлен признак "Начислять амортизацию".

Ставка налога

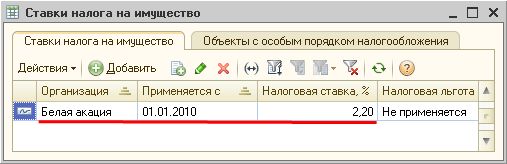

Ставки налога, по которым налогом облагается имущество организации в целом, в программах «1С» указываются в регистре сведений "Ставки налога на имущество". Форму для ввода налоговой ставки (рис. 5) можно открыть по команде меню "Предприятие - Ставки налога на имущество" либо по кнопке <Ставки налога на имущество> на панели инструментов формы регламентированного отчета "Декларация по налогу на имущество" ("Авансы по налогу на имущество").

Рис. 5

Сведения о льготах

Организация может относиться к категории налогоплательщиков, для которых главой 30 НК РФ либо региональным законом субъекта РФ, на территории которого находится имущество организации, предусмотрены льготы по налогу на имущество в форме освобождения от налогообложения, снижения налоговой ставки или уменьшения суммы налога, подлежащей уплате в бюджет.

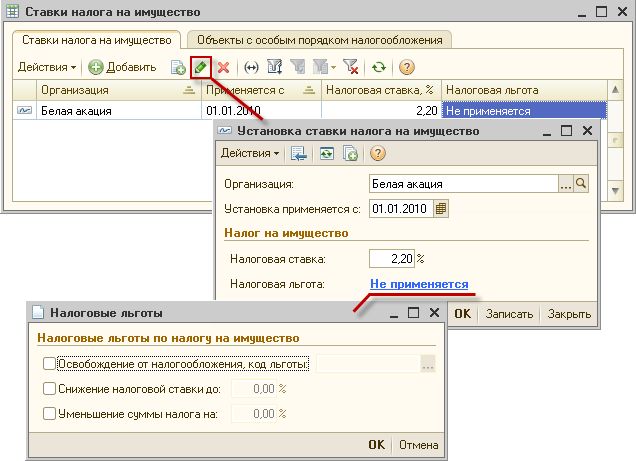

Если льготы распространяются на все имущество организации (т.е. организация не имеет другого имущества, признаваемого объектом налогообложения), то такие льготы в программе вводятся через форму для заполнения значения поля "Налоговая льгота" записи регистра "Ставки налога на имущество" (рис. 6).

Рис. 6

При вводе сведений о льготах важно правильно указать дату, с которой она применяется. В случае отмены льготы либо изменения льготы в регистр необходимо ввести дополнительную запись, в которой указать, с какой даты она применяется.

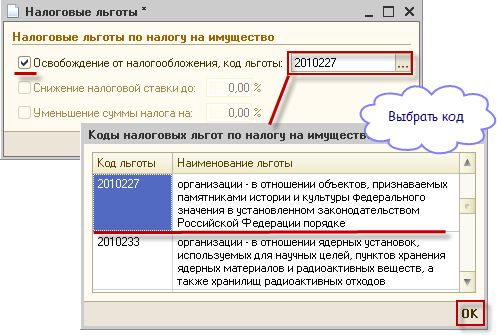

Если льгота установлена в форме освобождения от налогообложения, то в форме "Налоговые льготы" необходимо установить соответствующий флажок и указать код льготы выбором из предложенного перечня (рис. 7).

Рис. 7

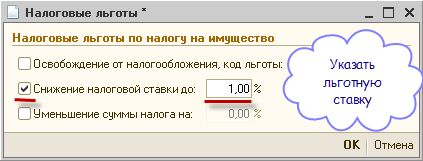

Если льгота предусматривает снижение налоговой ставки, то в форме "Налоговые льготы" необходимо установить соответствующий флажок и указать установленную для организации пониженную ставку налога на имущество (рис. 8).

Рис. 8

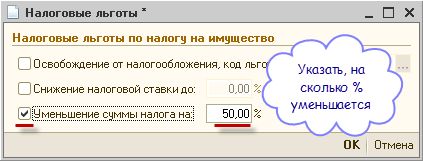

Если льгота предусматривает уменьшение суммы налога, то в форме "Налоговые льготы" необходимо установить соответствующий флажок и указать, на сколько процентов для организации уменьшается сумма налога (рис. 9).

Рис. 9

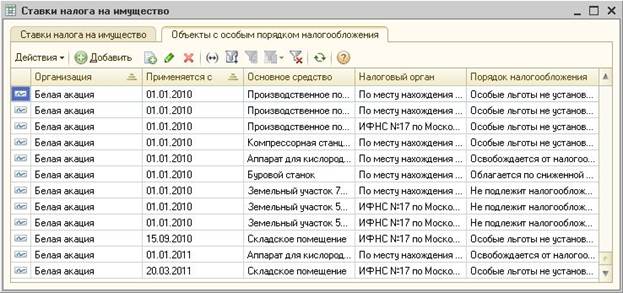

Под действие налоговой льготы может подпадать только часть имущества организации. Сведения о льготах в отношении отдельных объектов имущества в программе хранятся в регистре сведений "Ставки налога на имущество по отдельным основным средствам". Сведения в этот регистр вводятся на закладке "Объекты с особым порядком налогообложения" формы регистра "Ставки налога на имущество" (рис. 10).

Рис. 10

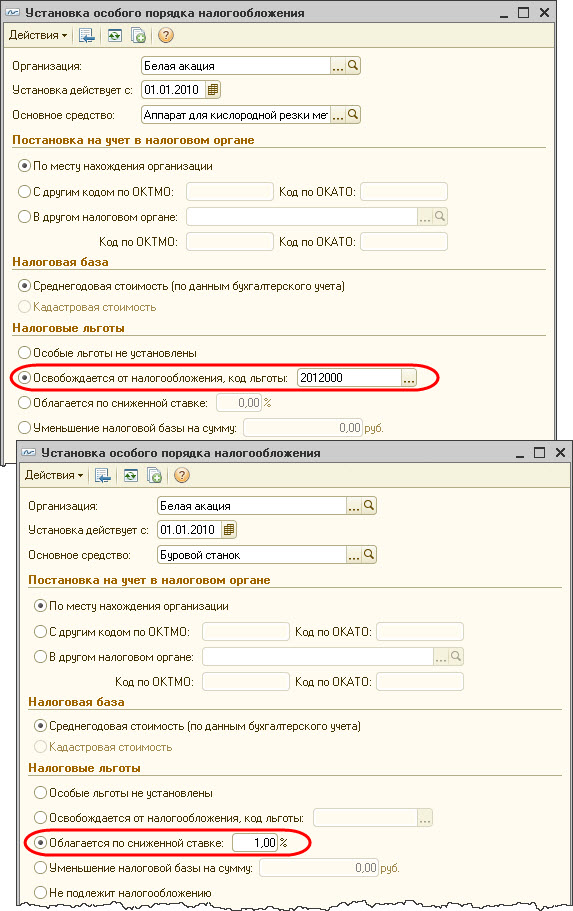

Для объекта, в отношении которого установлены льготы, в форме записи регистра "Ставки налога на имущество по отдельным основным средствам" указывается (рис. 11):

· организация, на балансе которой числится объект;

· дата, с которой применяется запись об особенностях налогообложения;

· наименование объекта (ссылка на объект из справочника "Основные средства");

· установленная льгота по объекту.

Рис. 11

Сведения об особенностях налогообложения отдельного имущества

На закладке "Объекты с особым порядком налогообложения" также указываются:

· объекты, учитываемые на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности», но не признаваемые объектом налогообложения (рис. 12);

Рис. 12

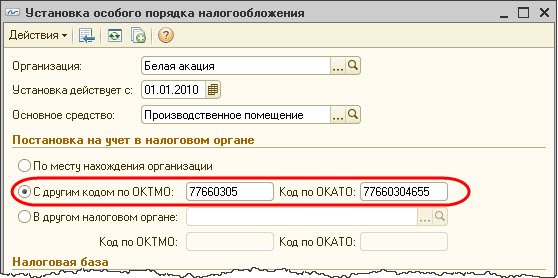

· объекты, которые "поставлены на учет" в налоговом органе по месту нахождения организации, но по которым налог уплачивается с другим кодом по ОКТМО (рис. 13);

Рис. 13

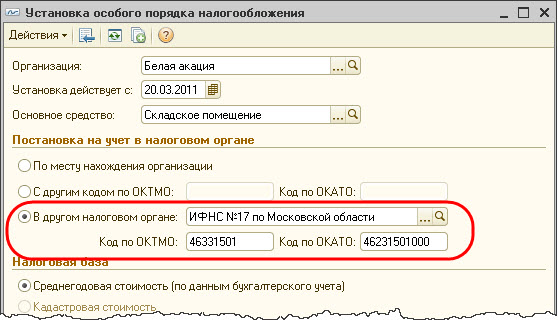

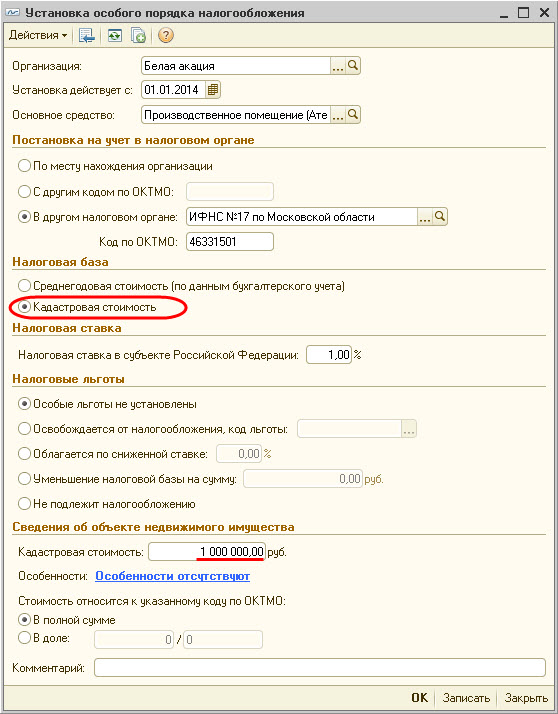

· объекты, по которым организация состоит на учете в качестве плательщика налога на имущество в другом налоговом органе (рис. 14);

Рис. 14

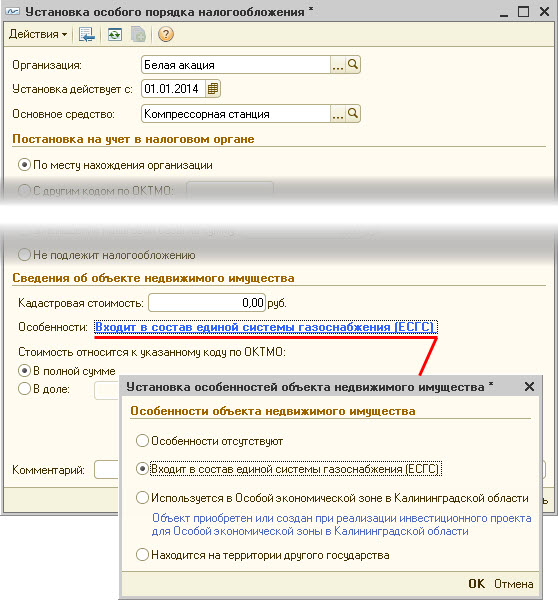

· объекты недвижимости, которые входят в состав Единой системы газоснабжения (рис. 15);

Рис. 15

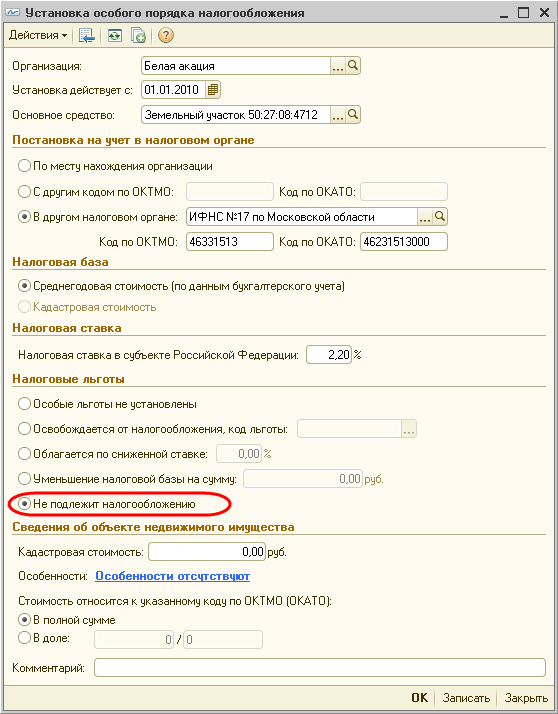

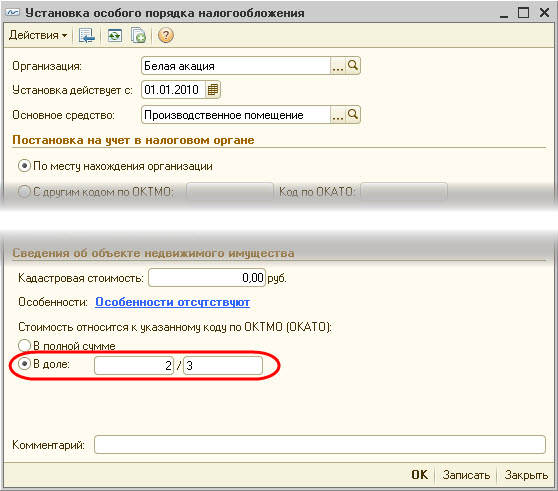

· объекты, которые расположены на территории разных субъектов Российской Федерации (рис. 16).

Рис. 16

· объекты недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость (рис. 17).

Рис. 17