2015-04-30

2015-04-30 965

965Сущность этого способа может быть раскрыта следующим образом. Сравнение - это научный метод познания, в процессе его неизвестное (изучаемое) явление, предметы сопоставляются с уже известными, изучаемыми ранее, с целью определения общих черт либо различий между ними.

С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденции и закономерности их развития.

Сравнение – сопоставление изучаемых данных и фактов хозяйственной жизни. Различают:

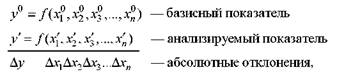

1.горизонтальный сравнительный анализ, который применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового;

2.вертикальный сравнительный анализ, используемый для изучения структуры экономических явлений; трендовый анализ, применяемый при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики.

В экономическом анализе сравнение используют для решения всех его задач как основной или вспомогательный способ. Перечислим наиболее типичные ситуации, когда используется сравнение, и цели, которые при этом достигаются.

1. Сопоставление плановых и фактических показателей для оценки степени выполнения плана.

2. Сопоставление фактических показателей с нормативными позволяет провести контроль за затратами и способствует внедрению ресурсосберегающих технологий.

3. Сравнение фактических показателей с показателями прошлых лет для определения тенденций развития экономических процессов.

4. Сопоставление показателей анализируемого предприятия с достижениями науки и передового опыта работы других предприятий или подразделений необходимо для поиска резервов.

5. Сравнение показателей анализируемого хозяйства со средними показателями по отрасли производится с целью определения положения предприятия на рынке среди других предприятий той же отрасли или подоотрасли.

6. Сопоставление параллельных и динамических рядов для изучения взаимосвязей исследуемых показателей. Например,. анализируя одновременно динамику изменения объема производства валовой продукции, основных производственных фондов и фондоотдачи, можно обосновать взаимосвязь между этими показателями.

7. Сопоставление различных вариантов управленческих решений с целью выбора наиболее оптимального из них.

8. Сопоставление результатов деятельности до и после изменения какого-либо фактора применяется при расчете влияния факторов и подсчете резервов.

Обязательным условием сравнительного анализа является сопоставимость сравниваемых показателей, предполагающая:

· единство объемных, стоимостных, качественных, структурных показателей;

· единство периодов времени, за которые производится сравнение;

· сопоставимость условий производства;

· сопоставимость методики исчисления показателей.

В зависимости от цели изучения экономических показателей способы сравнений различают прежде всего с учетом того, какие показатели принимаются в качестве базисных для сравнения с ними анализируемых показателей. В качестве базисных показателей могут быть:

· плановые по предприятию в целом и по внутрихозяйственным подразделениям;

· показатели за прошлые годы и средние за ряд лет;

· показатели других отдельных производств и средние данные по объединению, району или группе однотипных по специализации производств;

· нормативные или расчетные возможные показатели, которые определены с учетом достижений передового опыта, науки и техники и др.

Анализируемыми показателями обычно бывают фактически достигнутыми, учетными или отчетными. В отдельных случаях, в качестве анализируемых могут приниматься плановые, которые сопоставляются с базисными, фактически достигнутыми показателями за прошлый год или ряд лет.

Способы сравнения различают по технике сопоставления показателей: использования абсолютных или относительных сравнений. В результате абсолютных сравнений находят абсолютные отклонения анализируемых показателей от принятых в качестве базисных: